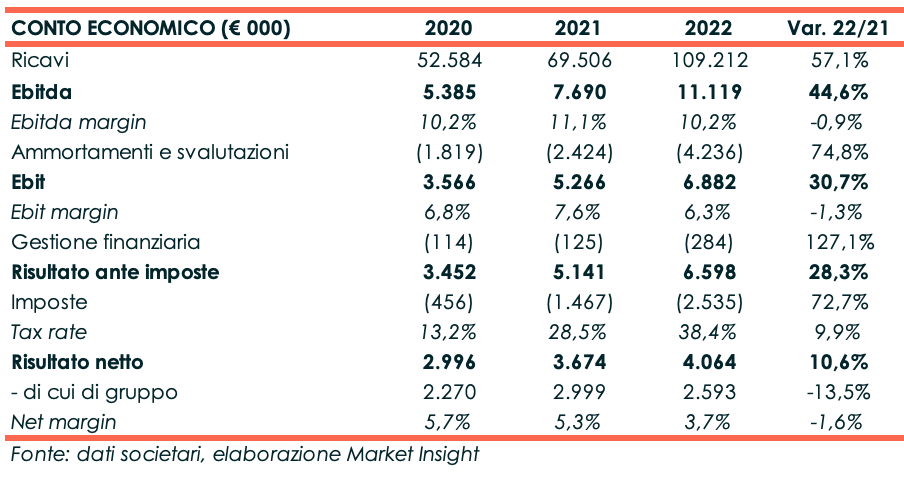

Le numerose acquisizioni finalizzate negli ultimi due anni hanno trasformato il gruppo Pattern in un polo del lusso focalizzato sulle categorie merceologiche abbigliamento, maglieria e pelletteria e il management intende proseguire la crescita con la creazione, prevista nei prossimi 24 mesi, di un nuovo headquarter a Torino, dopo la vendita a Burberry, concordata a marzo, del ramo d’azienda dedicato alla progettazione e produzione dei prodotti del marchio inglese. Nel 2022 il fatturato balza 109 milioni (+57,1% a/a). In lieve calo la marginalità: l’Ebitda perde 0,9 punti percentuali e l’Ebit, per i consistenti ammortamenti sulle nuove acquisizioni, si colloca al 6,3% vs il 7,6% di fine 2021.

Modello di Business

Nata nel 2000, Pattern opera nel mercato del luxury fashion e si posiziona tra i più importanti operatori nella progettazione, sviluppo, prototipazione e produzione di linee di abbigliamento per alcuni dei più prestigiosi marchi mondiali esclusivamente top di gamma. Dal 2014 è proprietaria del brand outerwear ESEMPLARE.

Nel 2017 la società ha avviato un processo di crescita strutturato concluso nel 2022 con la creazione del Polo Italiano della Progettazione e Produzione del Lusso. Dopo la quotazione nel 2019 sul mercato Euronext Growth Milan di Borsa Italiana, Pattern ha continuato a crescere per linee esterne con l’acquisizione di 10 aziende, leader ciascuna nella progettazione e produzione su diverse categorie merceologiche del lusso.

Il gruppo Pattern è ad oggi presente con 12 aziende in 7 regioni italiane (Lombardia, Piemonte, Emilia-Romagna, Toscana, Abruzzo, Umbria e Puglia) ed è posizionato sulle principali categorie merceologiche del lusso (linee uomo e donna, abbigliamento e accessori, tessuto fermo, maglieria e pelletteria) dalla fase di Ricerca e Progettazione sino alla Produzione.

Pattern è inoltre la prima azienda italiana nel settore ad aver ottenuto nel 2013 la Certificazione SA8000/Social Accountability e dal 2019 un Rating ESG, a conferma della scelta strategica di investire su sostenibilità, tecnologia e risorse umane.

Ultimi Avvenimenti

A maggio Idee Partners, società attiva nello sviluppo del prodotto detenuta al 54% da Pattern, ha acquisito 510 mila euro il restante 40% del capitale sociale di Petri & Lombardi, storica società toscana specializzata nella produzione e lavorazione di accessori in pelle, arrivando così a detenerne il 100%. Con questa operazione il Gruppo Pattern rafforza il Polo Toscano della Pelletteria che, oltre alla controllata Idee Partners, include Petri & Lombardi, a cui fa capo il 70% di RGB, società toscana operante nel settore leather goods. Il Polo Toscano della Pelletteria del Gruppo Pattern è uno dei più grandi Poli Industriali Indipendenti integrati sia nella fase di Progettazione che di Produzione Made in Italy.

In aprile S.M.T. – Società Manifattura Tessile -, controllata all’80% da Pattern, ha acquisito per 6 milioni il 100% di Nuova Nicol, società emiliana specializzata nella produzione di maglieria di lusso da donna. Il corrispettivo è stato corrisposto per l’80% al closing e il restante 20% verrà versato successivamente all’approvazione del bilancio di esercizio di Nuova Nicol al 31 dicembre 2025, assumendo la sussistenza di talune condizioni.

A marzo il Cda ha deliberato di approvare la sottoscrizione di un accordo quadro vincolante avente ad oggetto la cessione a Burberry Limited, o altra entità del gruppo Burberry designata da Burberry Limited, del ramo d’azienda del plant torinese dedicato alla progettazione e produzione dei prodotti del marchio Burberry. Il prezzo di cessione è pari a 21 milioni. Con l’operazione si verrà a creare il Polo dell’Outerwear Tecnico del principale marchio inglese del lusso. La cessione della parte dedicata al cliente storico Burberry mira a costruire a Torino, nei prossimi 24 mesi, il nuovo headquarter del gruppo e a disporre di risorse per proseguire il percorso di crescita, completamente industriale, investendo sul territorio italiano.

Conto Economico

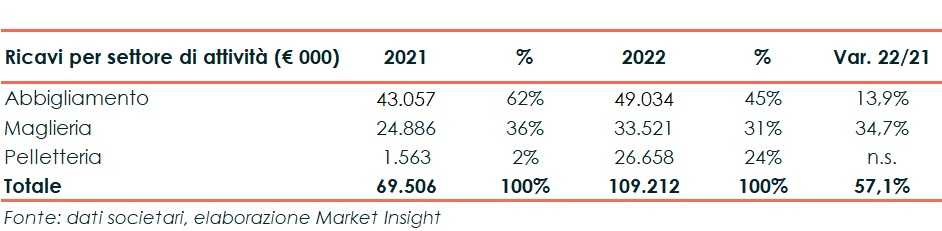

L’esercizio 2022 chiude con ricavi in crescita su base annua del 57,1% a 109,2 milioni, grazie al contributo di tutti i settori di attività. Il settore della maglieria e dell’abbigliamento realizzano ricavi in crescita rispettivamente del 34,7% e 13,9%. Anche il settore della pelle mostra un andamento positivo, ma il dato non è confrontabile con quello del 2021 quando i risultati del settore erano stati inclusi nell’area di consolidamento solo per un mese.

L’Ebitda si attesta a 11,1 milioni (+44,6% a/a) e l’Ebitda margin perde 0,9 punti percentuali collocandosi al 10,2%. Il costo delle materie prime è cresciuto del 27,7% rispetto all’esercizio 2021 per la minore incidenza delle materie prime nella produzione di Pattern e SMT che insieme concorrono alla realizzazione del 70% dei ricavi. Nel corso dell’anno sono inoltre entrate del perimetro di consolidamento le società̀ Zanni, RGB e Dyloan Bond Factory, che lavorano prevalentemente con materie prime fornite dai clienti (in conto lavoro). I costi per servizi e i costi per il personale segnano invece un sostanziale aumento (rispettivamente +65,1% e +76,4% a/a), i primi prevalentemente per l’aumento dei costi per l’energia e per i costi di consulenza sulle numerose acquisizioni, i secondi per l’apporto di nuovo personale da parte delle società acquisite.

L’Ebit risente dell’aumento degli ammortamenti sugli investimenti intrapresi nel periodo e sale del 30,7% a 6,9 milioni.

Anche gli oneri finanziari, a causa dell’assunzione di nuovo debito a supporto della crescita esogena, più che duplicano rispetto all’esercizio passato da 125 mila euro a 284 mila euro.

Dopo imposte più onerose (tax rate da 28,5% a 38,4%), l’esercizio chiude con un utile netto pari a 4,1 milioni (+10,6% a/a).

La quota di utile di competenza del gruppo registra una riduzione del 13,5%, ed è pari a 2,6 milioni rispetto ai 3 milioni dell’esercizio 2021. Tale risultato è fortemente condizionato da quello di Pattern, unica società̀ che entra nel consolidato al 100%. Una parte rilevante dell’utile netto proviene, oltre che dalla maglieria, dalla pelletteria, dove il peso delle minoranze è più̀ consistente.

Breakdown Ricavi

Buono l’andamento di tutti i settori di attività, in particolar modo dei settori pelletteria e maglieria che risentono del differente perimetro di consolidamento; a parità di perimetro, ovvero comprendendo le società Idee Partners, Petri & Lombardi e Zanni per l’intero esercizio, RGB per sei mesi e il gruppo Dyloan per due mesi, la maglieria registra +23% e la pelletteria segna una crescita del 69,8%. I ricavi dall’abbigliamento aumentano del 13,9% e il comparto continua ad essere il principale contributore del fatturato di gruppo con una quota del 45% sul totale ricavi.

Sotto il profilo geografico, la percentuale dei ricavi verso clienti italiani è diminuita dal 40,8% al 36,3%, tenendo conto che si tratta in taluni casi di società controllate di multinazionali estere. La quota di ricavi verso i paesi UE sale dal 7,8% al 23,5%, grazie soprattutto ai clienti del polo della pelletteria. Parallelamente, diminuisce dal 51,4% al 40,2% l’incidenza delle vendite verso i paesi Extra-UE.

Stato Patrimoniale

Il patrimonio netto beneficia dell’utile d’esercizio e passa da 25,1 milioni del 31 dicembre 2021 a 29,6 milioni, dopo la distribuzione di dividendi 2021 per circa 1,2 milioni e l’aumento di riserve di consolidamento per circa 1,4 milioni.

Gli investimenti intrapresi nel periodo, pari a 19,2 milioni (in parte compensati dalla liquidità acquisita con il consolidamento delle nuove società per circa 4,1 milioni), e il pagamento di dividendi 2021 per 1,2 milioni sono stati finanziati con la cassa generata dalla gestione operativa (circa 6,1 milioni). La posizione finanziaria netta passa così da cassa a fine esercizio 2021 per 3,1 milioni a un indebitamento di 13,8 milioni.

Ratio

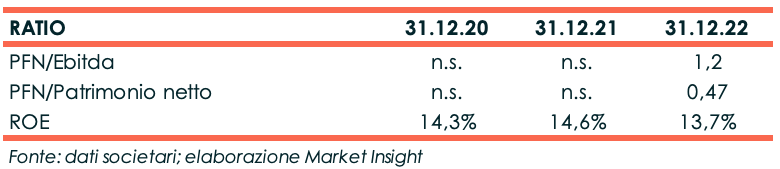

Nonostante l’incremento dei debiti finanziari, la società conserva un buon equilibrio finanziario patrimoniale, con un indicatore di capacità di ripagamento del debito pari a 1,2x e un indice di patrimonializzazione pari a 0,47x.

Rimane buono, anche se in lieve calo, il ritorno per gli azionisti, con il Roe che scende dal 14,6% al 13,7% a fine anno 2022.

Outlook

Il management, nonostante il difficile contesto internazionale, confida sul buon andamento del mercato del lusso e in una moderata crescita dell’attività della società nel corso del 2023.

Nel contempo le integrazioni verticali in atto nelle aziende del gruppo dovrebbero favorire sinergie di costi e un recupero della marginalità. La società continuerà inoltre ad adottare tutte le misure necessarie per contenere il costo della materia prima e dei semilavorati e attuerà un attento controllo dei costi di trasporto, energetici e del lavoro.

La società, dopo aver raggiunto con oltre un anno di anticipo gli obiettivi che si era posta in fase di IPO a luglio 2019, può̀ certamente definirsi oggi “Il Polo Italiano della Progettazione e Produzione del Lusso” e il management punta ora al consolidamento e allo sviluppo di tre poli, quali distretti di eccellenza italiani: quello toscano per la pelletteria, quello emiliano per la maglieria di lusso e quello del centro e del nordovest per il ready-to-wear.

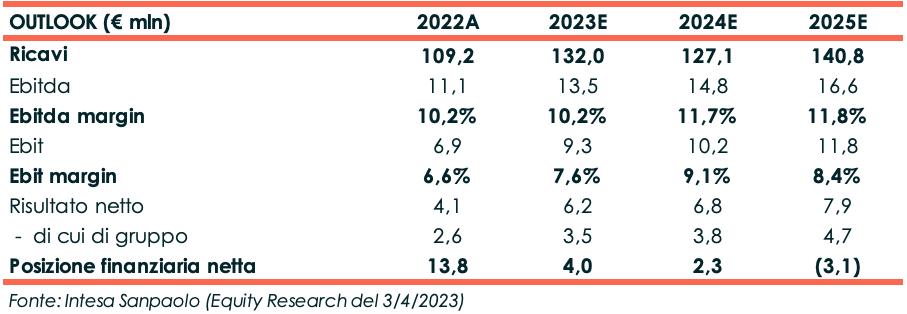

Intesa Sanpaolo, nello studio del 3 aprile, assume che i ricavi possano crescere a doppia cifra nell’anno in corso e che la cessione la cessione del ramo d’azienda a Burberry avvenga nel quarto trimestre dell’anno.

Per il 2023 gli analisti stimano ricavi totali per 132 milioni (+20,9% a/a) e un Ebitda di 13,5 milioni con relativo margine al 10,2%. L’indebitamento finanziario netto dovrebbe scendere a 4 milioni dai 13,8 milioni a fine 2022, grazie ai proventi (circa 18 milioni) della vendita del ramo d’azienda a Burberry e dopo la distribuzione di dividendi straordinari (circa 3,4 milioni). Per l’anno si ipotizzano inoltre investimenti per 13,5 milioni, prevalentemente destinati alla costruzione del nuovo impianto a Torino.

La cessione del ramo d’azienda torinese, ipotizzata nel quarto trimestre 2023, si farà sentire nel 2024, anno in cui ci si aspetta una diminuzione dei ricavi a 127 milioni. L’ Ebitda beneficerà invece di un mix di prodotti a maggiore valore aggiunto, anche grazie alle acquisizioni nel settore maglieria che assicura margini introno al 20%, e salirà all’11,7% guadagnando 1,5 punti percentuali rispetto all’esercizio 2023.

Nel 2025 i ricavi sono stimati a circa 141 milioni, grazie alla piena operatività del nuovo impianto di Torino e all’inizio della collaborazione di produzione quinquennale con un importante player del luxury francese, accordo che dovrebbe portare, a regime, circa 15 milioni di ricavi. L’Ebitda è previsto 16,6 milioni e il relativo margine all’11,8%, pressoché in linea con l’esercizio precedente.

La posizione finanziaria netta, grazie alla cassa generata nel periodo, a fine 2025 è stimata positiva per 3,1 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Pattern