")

Nel 2022 Pozzi Milano è sbarcata in Borsa e ha perseguito una strategia volta a rinnovare la gamma dei propri prodotti con il lancio di 30 nuove collezioni. A fine dicembre 2022 il valore della produzione sale del 19,1% a 21,7 milioni e l’attento controllo dei costi, accompagnato da un mix di prodotti a più elevato valore aggiunto, portano l’Ebitda a 2,2 milioni (+49,2 a/a). Per l’anno in corso la società si aspetta una crescita a un ritmo più contenuto rispetto al 2022, dato il difficile contesto internazionale. Il management è tuttavia determinato nel portare avanti gli obiettivi fissati in fase di IPO.

Modello di Business

Quotata all’Euronext Growth Milan di Borsa Italiana dal luglio 2022, Pozzi Milano è attiva nel mercato dei prodotti per la tavola e per la casa. La società realizza e distribuisce collezioni di “themed tableware” di medio-alto livello e articoli da regalo anche da ricorrenza. Le collezioni sono prodotte per i brand di proprietà “EasyLife” e “Pozzi” e per alcuni clienti la società opera anche in regime di private label.

Di recente Pozzi Milano è divenuta distributore in esclusiva in Europa (Italia esclusa), in Medio Oriente e nel territorio del Maghreb anche di prodotti contrassegnati dal marchio “WD Lifestyle”. Il Gruppo, inoltre, tramite la controllata Pozzi Brand Diffusion, è proprietario del marchio “Castello Pozzi”.

Ogni anno l’ufficio creativo genera oltre 25 nuove collezioni, creando così un concetto di “moda tavola” tale da soddisfare le richieste dei diversi mercati geografici di riferimento, di fidelizzare il cliente e aumentare le vendite.

I prodotti sono realizzati in full-outsourcing attraverso una consolidata rete di fornitori, presenti prevalentemente in Cina ed Europa ma anche in Italia, dove Pozzi Milano si avvale della partecipata Ceramica Phoenix.

Ultimi Avvenimenti

A fine maggio Pozzi Brand Diffusion ha firmato una lettera d’intenti con la società di distribuzione e produzione di arredi per la casa Pensarecasa (Gruppo IMAB) per la concessione in licenza d’uso del brand “Pozzi” e sue declinazioni, anche grafiche, nel settore arredo-casa.

Nel mese di febbraio Pozzi Milano ha presentato alla fiera “Ambiente” di Francoforte, uno dei principali appuntamenti del settore, la nuova collezione tableware, ideata per coloro che vogliono portare raffinatezza ed eleganza anche a tavola. La nuova collezione è ispirata al Castello Pozzi, storico e iconico monumento di Milano.

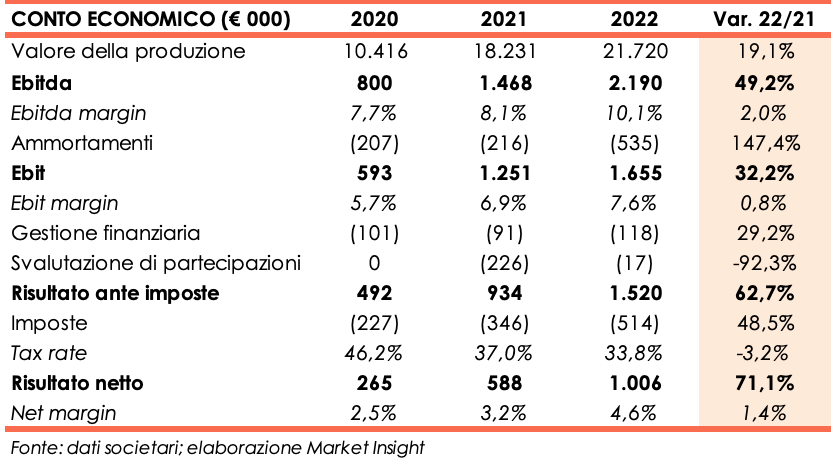

Conto Economico

A fine 2022 il valore della produzione ammonta a 21,7 milioni, in crescita del 19,13% rispetto all’esercizio precedente, una dinamica che ha beneficiato della commercializzazione di nuovi prodotti a maggiore valore aggiunto e dell’aumento delle vendite all’estero.

L’Ebitda sale del 49,2% a 2,2 milioni, confermando la presenza di un mix di prodotti a più alto margine, oltre alla politica di controllo dei costi portata avanti dal management. L’Ebitda margin si attesta al 10,1% rispetto all’8,1% del 2021.

L’Ebit sale a 1,7 milioni (+32,2% a/a), dopo ammortamenti aumentati da 216 mila euro a 535 mila euro. L’Ebit margin si colloca al 7,6% verso il 6,9% dell’esercizio 2021.

Dopo oneri finanziari in aumento a 118 mila euro (+29,2% a/a) e rettifiche di valore nettamente inferiori rispetto all’esercizio 2021 (-92,3%), il risultato prima delle imposte cifra 1,5 milioni (+62,7% a/a).

Imposte per 514 mila euro portano l’utile netto a 1 milione (+71,1% a/a).

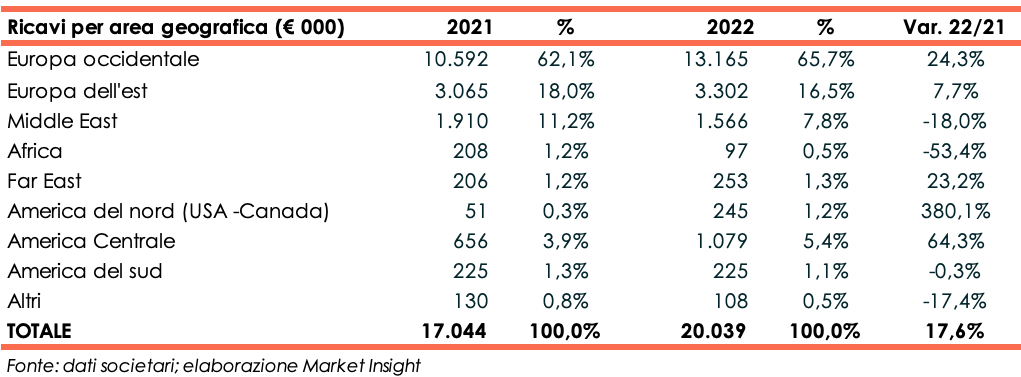

Breakdown dei ricavi

Breakdown dei ricavi

Nel corso del 2022 si è consolidata la presenza del gruppo in Europa occidentale e nell’Europa dell’est, che hanno concorso rispettivamente alla realizzazione del 65,7% e del 16,5% del totale ricavi. E’ aumentata anche l’attività in Centro e Nord America, nonostante la complessità e competitività di tale mercato, mentre sono rimasti sostanzialmente stabili i risultati ottenuti in Sud America.

Le vendite in Medio Oriente hanno avuto un temporaneo rallentamento dovuto a situazioni contingenti, quali le date delle ricorrenze religiose e del chinese-new-year che impatta sulle consegne, ma i rapporti commerciali con i primari clienti dell’area rimangono stabili.

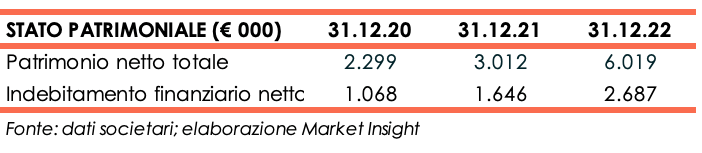

Stato Patrimoniale

A fine dicembre 2022 il patrimonio netto raddoppia da 3 milioni a 6 milioni, grazie all’aumento di capitale di 2 milioni in occasione della quotazione in Borsa e all’utile d’esercizio.

L’indebitamento finanziario netto cresce di circa 1 milione e ammonta a 2,7 milioni. La cassa generata nel periodo, i proventi dell’IPO e il ricorso a nuovo debito finanziario hanno finanziato investimenti per circa 1 milione e fabbisogni di circolante per circa 3,6 milioni. La società, al fine di mitigare il rischio di aumento del costo delle materie prime o di difficile reperibilità delle stesse, ha infatti incrementate le scorte in magazzino. L’aumento dell’attività ha anche portato ad una crescita dei crediti nei confronti dei clienti.

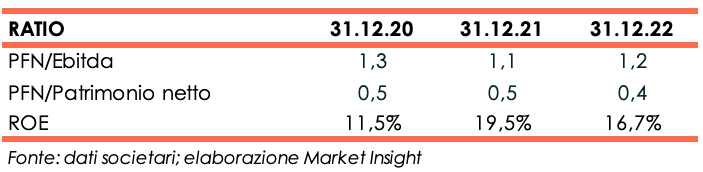

Ratio

L’assetto finanziario patrimoniale appare equilibrato, con un indicatore di solvibilità del debito pari a 1,2x, pressoché invariato rispetto a fine dicembre 2021, e un rapporto PFN/Patrimonio netto in lieve miglioramento da 0,5x a 0,4x.

Il ritorno per gli azionisti appare buono, anche se in diminuzione dal 19,5% al 16,7% per l’aumento della base patrimoniale post IPO.

Outlook

Studi di settore prevedono che il mercato globale degli articoli per la casa nel periodo 2023-2031 possa crescere ad un Cagr del 6,7%, anche se questo dato è stato più volte rivisto al ribasso per il perdurare delle tensioni internazionali e per la politica restrittiva in atto da parte delle banche centrali.

La società si aspetta una crescita a un ritmo più contenuto rispetto al 2022, complici la riduzione del potere d’acquisto dei consumatori e le incertezze macroeconomiche.

Nonostante il difficile contesto internazionale, il management, forte dei risultati conseguiti nel 2022 e della positiva reazione del mercato alle nuove iniziative, reputa che la società proseguirà il percorso di crescita avviato negli esercizi precedenti, basato sostanzialmente sulle seguenti linee guida strategiche definite in sede di IPO:

- sviluppo di nuove linee di prodotti recanti il marchio “EasyLife”, “WD Life Style”;

- ampliamento del portafoglio clienti anche attraverso il potenziamento della rete commerciale;

- rafforzamento della presenza online mediante l’utilizzo di social network;

- organizzazione di eventi presso il Castello Pozzi, storica location del brand “Pozzi”;

- sviluppo di specifiche campagne di comunicazione finalizzate ad accrescere la brand awareness;

- internalizzazione pluricanale e pluri-prodotto attraverso lo sviluppo B2B e B2C sui canali tradizionali di distribuzione, nonché sui vari marketplace digitali selezionati mediante la sottoscrizione di appositi accordi di partnership;

Il gruppo intende realizzare le proprie strategie di crescita anche attraverso partnership, acquisizione di aziende o partecipazioni in società italiane o estere operanti sia nel proprio mercato di riferimento sia in settori complementari, con l’obiettivo di creare sinergie strategiche.

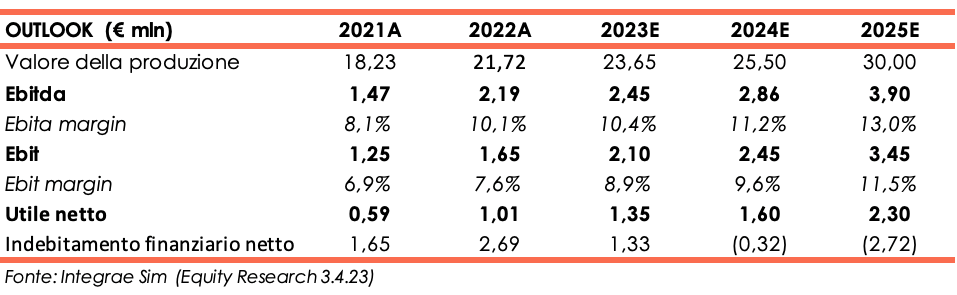

Integrae Sim, Euronext Growth Advisor, nello studio del 3 aprile, rivede al ribasso le proprie stime sul valore della produzione, riducendo rispettivamente del 7,1%, 15,1% e 14,3% la crescita precedentemente ipotizzata per gli anni 2023, 2024 e 2025. L’Ebitda margin, nel 2023 leggermente superiore (+0,7%) rispetto a quanto ipotizzato in precedenza, nel 2024 e 2025 viene ridimensionato rispettivamente dell’1,6% e dell’1,3%.

Gli analisti precisano che le revisioni al ribasso attuate sono da ricondursi al perdurare delle tensioni internazionali e delle politiche restrittive da parte delle banche centrali, che potrebbero influenzare negativamente le dimensioni del mercato globale degli articoli di lusso per la tavola. Tuttavia questo non inficia in alcun modo la capacità di Pozzi Milano di proseguire nel percorso di crescita avviato negli ultimi anni e confermato con la quotazione in Borsa a luglio 2022.

A fine 2023 gli esperti si attendono un valore della produzione pari a 23,7 milioni e un Ebitda di 2,5 milioni, con relativa marginalità al 10,4%.

Per gli anni successivi, il valore della produzione dovrebbe gradualmente aumentare per raggiungere 30 milioni a fine 2025 (Cagr: FY22A – FY25E: 11,4%). L’Ebitda dovrebbe attestarsi a 3,9 milioni a fine periodo previsionale e la relativa marginalità crescere al 13% verso il 10,1% di fine 2022.

La cassa generata nel periodo permetterà un progressivo rimborso dell’indebitamento finanziario e per fine 2025 ci si attende una posizione finanziaria netta positiva per 2,7 milioni, dopo investimenti nell’arco dei tre anni per 900 mila euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Pozzi Milano