e Portafoglio Ordini a 7,3 mln (-17,2%)")

")

Il gruppo archivia l’esercizio 2022 con ricavi in crescita del 50,8% a 57,3 milioni anche grazie al consolidamento per l’intero esercizio di Rivit, un dato che fotografa il rafforzamento della dimensione del gruppo che ha aggiunto così oltre 45.000 referenze. Buona anche la redditività che si conferma al di sopra del 14%. La società ha fatto fronte all’incremento dei prezzi dell’energia e delle materie adeguando al rialzo il proprio listino prezzi, in modo da preservare la marginalità del business. L’integrazione nel gruppo di Rivit sta procedendo velocemente e con essa le grandi opportunità̀ di crescita nel mercato dell’MRO. Roberto Tunioli, Presidente del Gruppo, ha dichiarato: “Un altro anno di crescita sia in fatturato che redditività̀, frutto dell’impegno di tutti i nostri collaboratori. I prossimi obiettivi faranno da guida alle nostre azioni”.

Modello di business

Il gruppo Fervi è attivo nella fornitura di attrezzature principalmente per l’officina meccanica, l’officina auto, la falegnameria, il cantiere e tutto quanto ruota intorno al settore cosiddetto «MRO» (maintenance, repair and operations), ossia fornitura di attrezzature al servizio dei professionisti della manutenzione e riparazione e per produzioni artigianali, oltre che per il “Fai-da-te”.

Fervi commercializza, inoltre, dischi lamellari abrasivi e macchine automatiche per la produzione dei dischi stessi realizzate dalla controllata Riflex Abrasives per la quale essa rappresenta uno dei principali clienti.

Fanno parte del Gruppo anche Màquinas y Accessorios Sitges SL, storico distributore di prodotti Fervi e di macchine utensili ed utensileria manuale nel territorio iberico; Vogel Germany, società di diritto tedesco attiva nella produzione e commercializzazione di strumenti di misura di alta gamma e Rivit, attiva nel mercato dei sistemi professionali di fissaggio, degli utensili e delle macchine per l’assemblaggio e la deformazione della lamiera.

Sin dall’Ipo del 2018, il management ha varato una strategia di crescita basata su un mix di sviluppo organico ed M&A, con l’obiettivo di creare un gruppo leader nel settore a livello continentale.

La società è presente a livello globale e si rivolge a lavoratori professionisti, alle industrie, alle officine e agli artigiani. Con le ultime acquisizioni, il Gruppo ha rafforzato la propria presenza internazionale raggiungendo, tramite canali indiretti, oltre 60 Paesi di cui cinque presidiati direttamente (Italia, Spagna, Germania, Marocco e India).

I prodotti vengono offerti agli utilizzatori finali tramite rivenditori autorizzati, la grande distribuzione specializzata, attraverso catene commerciali specializzate nel settore in cui opera il Gruppo, e attraverso portali e-commerce.

A seguito dell’acquisizione di Rivit l’offerta del Gruppo Fervi si è ampliata a oltre 45.000 referenze. Nell’ottica di rafforzare l’immagine dell’azienda a livello europeo, alla fine del 2022 è stato presentato un nuovo concetto di Fervi Group, con l’idea di creare un ‘cappello’ sotto il quale si muoveranno in maniera indipendente ma coordinata le quattro società del Gruppo (Fervi, Rivit, Vogel Germany e Riflex).

Ultimi avvenimenti

A maggio, in occasione del 50° compleanno della neoacquisita Rivit, è stato inaugurato il primo punto vendita a marchio Mister Worker. L’operazione nasce dall’accordo con Esales (titolare del marchio Mister Worker) che, oltre all’acquisizione di una quota di minoranza da parte di Fervi a settembre 2021, prevedeva la licenza del marchio Mister Worker per l’apertura di 5 punti vendita. Per l’apertura del primo punto vendita è stato sfruttato un negozio già operativo presso la sede di Rivit a Ozzano dell’Emilia che è stato ampliato e riallestito, rappresentando il progetto pilota per l’apertura di una catena di stores a marchio Mister Worker.

Nel 2022 si è anche consolidato il rapporto di fornitura con Esales, che ha inserito sul proprio portale specializzato tutta l’offerta di prodotti a marchio Fervi, in attesa di inserire gli altri brand del Gruppo.

A fine aprile la società ha comunicato un preconsuntivo di ricavi consolidati netti per il primo trimestre 2023 pari a circa 15,1 milioni, rispetto a 14,7 milioni al 31 marzo 2022, con un incremento circa del 2,8% e segnando il record storico di ricavi consolidati del periodo. L’indebitamento finanziario netto si esprime in circa 10,7 milioni e migliora di 0,5 milioni rispetto a fine dicembre 2022 (11,2 milioni).

Conto economico

L’esercizio 2022 chiude con ricavi consolidati in crescita del 50,8% a 57,3 milioni, risultato prevalentemente ascrivibile al contributo della neo acquisita Rivit entrata nell’area di consolidamento a settembre 2021 e che, per il 2022, ha portato ricavi per 25,7 milioni.

Nel corso dell’esercizio il gruppo si è attivato per contrastare gli effetti degli aumenti dell’energia e delle materie prime (in particolare acciaio e ferro), che hanno portato ad una richiesta di aumento dei prezzi da parte dei fornitori. Sono stati inoltre rivisti e comunicati ai clienti aumenti di listino dei prezzi di vendita necessari a salvaguardare la marginalità̀.

L’Ebitda ammonta a 8,3 milioni (+57,2%) e il relativo margine sale dal 13,9% al 14,5%; al netto di poste di natura non ricorrente per 100 mila euro (273 mila euro nel 2021), l’Ebitda adjusted è pari a 8,4 milioni (+51,3% a/a).

Ammortamenti duplicati rispetto all’esercizio precedente per via dei recenti investimenti portano l’Ebit a 5,5 milioni rispetto a 4,4 milioni nel 2021.

Una gestione finanziaria meno favorevole, con oneri finanziari in aumento dell’87,4% a 373 mila euro, anche a seguito del consolidamento della neo acquisita Rivit, e il venir meno di proventi straordinari (540 mila euro nell’esercizio 2021) fanno sì che il risultato prima delle poste si assesti a 5 milioni, con un incremento del 20,4% rispetto al periodo a confronto.

Dopo imposte per 1,4 milioni (tax rate +4,3%), l’utile netto si attesta a 3,6 milioni verso i 3 milioni del 2021.

Stato Patrimoniale

Il patrimonio netto aumenta a 28,7 milioni, beneficiando dell’utile d’esercizio.

L’indebitamento finanziario netto sale da 10,4 milioni di fine dicembre 2021 a 11,2 milioni. La cassa generata nel periodo ha quasi del tutto coperto fabbisogni di circolante per circa 4,2 milioni, investimenti in immobilizzazioni materiali e finanziarie per circa 6,1 milioni e il pagamento di dividendi 2021 per circa 0,9 milioni.

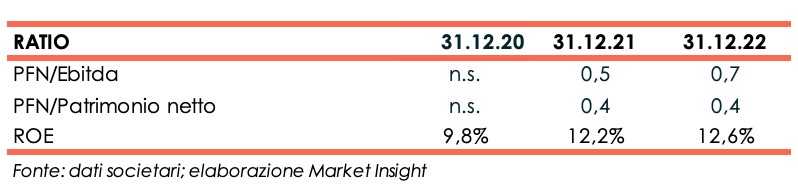

Ratio

L’assetto finanziario patrimoniale risulta solido, come confermato dall’indice di capacità di rimborso del debito, pari a 0,7x e dall’indicatore di capitalizzazione pari a 0,4x.

Buono il ritorno per gli azionisti, che si conferma al 12,6% (12,2% al 31 dicembre 2021).

Outlook

Outlook

Il management intende continuare a sopperire alle criticità̀ della catena di fornitura con un’accurata pianificazione, in forza di rapporti ultradecennali con i propri fornitori. Sono stati inoltre rivisti ulteriormente e comunicati ai clienti gli aumenti dei prezzi di vendita, necessari a salvaguardare la marginalità̀.

L’evoluzione della situazione macroeconomica e di mercato viene tenuta costantemente sotto controllo dalle tutte le società̀ operative e supervisionata mensilmente dalla Capogruppo. Quest’ultima, avvalendosi del proprio staff, a diretto riporto dell’Amministratore Delegato, si propone di identificare ogni azione necessaria con particolare riferimento al costo dei noli internazionali che comunque risultano in calo nella seconda metà dell’anno.

Il gruppo non ha relazioni significative con i paesi attualmente interessati dal conflitto Russia – Ucraina, tuttavia monitora costantemente la situazione per valutare eventuali ripercussioni anche su altri mercati e/o riflessi sui cambi, prezzi delle materie prime e delle utilities.

Seppur nel contesto di incertezza, Fervi proseguirà̀ la propria strategia di crescita focalizzata, tra l’altro, sul costante impegno all’espansione dell’offerta di prodotti a catalogo e di supporto ai clienti, sulla massimizzazione della profittabilità̀, anche attraverso un’attenta politica di controllo dei costi, mantenendo la solidità̀ patrimoniale e finanziaria che contraddistingue le aziende del gruppo.

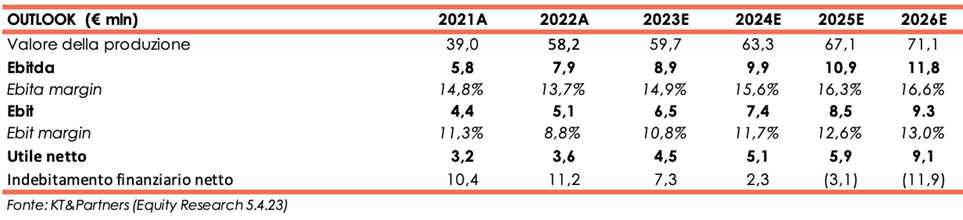

KT&Partners, nello studio del 5 aprile, alla luce dei risultati 2022 conferma le proprie stime. Per il 2023 gli analisti si aspettano che il valore della produzione consolidato possa aumentare a 59,7 milioni e l’Ebitda a 8,9 milioni, con la relativa marginalità al 14,9% rispetto al 13,7% nel 2022.

Per gli anni successivi, il valore della produzione è atteso aumentare ad un Cagr 22A-26E del 5,1% per raggiungere 71,1 milioni nel 2026. La marginalità migliorerà, anche grazie a costi di trasporto e delle materie prime meno onerosi e l’Ebitda margin a fine 2026 potrà salire al 16,6% vs il 13,7% nel 2022.

Il risultato finale beneficerà dei margini più elevati e l’utile netto crescerà ad un Cagr 22A-26E del 21,6%, arrivando a cifrare 9,1 milioni a fine periodo previsionale.

La cassa generata permetterà un graduale ripagamento dei debiti finanziari: a partire dal 2025, la posizione finanziaria netta diventerà positiva e la liquidità netta a fine anno 2026 è stimata attestarsi a 11,9 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi