e investimenti a 668 mln (+18%), aggiornata guidance 2025")

nel primo semestre 2025")

")

e Dow Jones (+0,1%)")

Le borse europee chiudono positive, in scia all’andamento di Wall Street, con gli investitori che restano intenti a monitorare le mosse delle banche centrali e l’agenda macroeconomica.

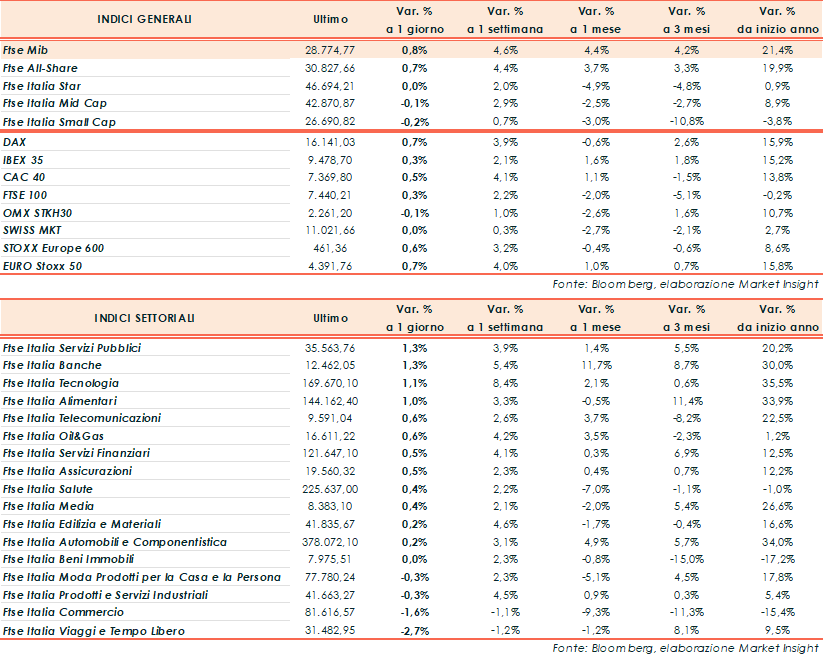

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.774 punti (+0,8%), in rialzo come il Dax di Francoforte (+0,7%), il Cac 40 di Parigi (+0,5%), il Ftse 100 di Londra (+0,3%), e l’Ibex 35 di Madrid (+0,3%).

Oltreoceano, il Nasdaq guadagna l’1,1%, lo S&P500 lo 0,6%, mentre è più contenuto il rialzo del Dow Jones (+0,1%).

La pubblicazione dei dati sull’indice dei prezzi al consumo statunitense, che hanno evidenziato un rallentamento dell’inflazione, contribuisce a sostenere l’idea che dopo l’atteso incremento di 25 punti base da parte della Federal Reserve nel meeting di luglio, il ciclo di strette monetarie possa giungere al termine.

In Eurozona i policymakers si riservano toni più hawkish. Infatti dai minutes del Consiglio Direttivo della Bce è emerso come i banchieri centrali europei, guidati dal capo economista Philip Lane, abbiano sostenuto unitamente l’aumento dei tassi di interesse di riferimento di 25 punti base lo scorso 14 e 15 giugno, con la volontà di alcuni membri dell’assemblea di voler effettuare un aumento di 50 punti base.

Difatti, su base annua, il livello di inflazione tra gli Stati Uniti risulta essere più contenuto rispetto a quello dell’Eurozona. Nel mese di giugno la crescita dei prezzi si attesta rispettivamente al 3% e al 5,5%, mentre il dato core è al 4,8% e al 5,4% rispettivamente. Inoltre la Fed ha iniziato la propria politica restrittiva da marzo 2022, mentre l’Eurotower ha seguito la direzione dell’istituto di Washington con un certo ritardo, iniziando la propria campagna di rialzi dei tassi nel luglio dello stesso anno.

Sempre il capo economista della Bce Philip Lane, durante una conferenza svoltasi nella giornata di ieri, ha sottolineato che l’impatto della politica monetaria restrittiva dell’istituto si farà pienamente sentire sull’economia solo “nei prossimi due anni”.

Lane ha inoltre aggiunto che il settore creditizio sarà quello più a rischio, non solo a causa dell’aumento del costo della raccolta, ma anche per la crescita del tasso di default delle imprese, che comporterà una maggiore incidenza dei crediti deteriorati su quelli totali. A questo motivo, uno dei dati che la Banca Centrale Europea terrà più sotto controllo nei prossimi mesi sarà proprio quello del credito bancario.

Sul fronte macro, il Dipartimento del Lavoro degli Stati Uniti ha reso noto che nel mese di giugno l’indice grezzo dei prezzi alla produzione (PPI) ha evidenziato un incremento dello 0,1% su base mensile, inferiore alle attese degli analisti (+0,2%), e dopo il -0,4% di maggio (rivisto da -0,3%). Su base annua, il PPI si è attestato al +0,1%, inferiore alle stime (+0,4%) e dopo il +0,9% del mese precedente (rivisto da +1,1%).

Infine, sempre negli Stati Uniti, il dato sulle richieste di sussidi di disoccupazione, nella settimana conclusasi l’8 luglio, sono risultate pari a 237mila unità, in calo rispetto alle 250mila unità del consensus e alle 249mila della rilevazione della settimana precedente (rivisto da 248mila unità).

Sul forex, intanto, l’euro/dollaro resta a quota 1,119, al contrario del cambio tra il biglietto verde e lo yen, che scende a quota 138. Tra le materie prime, le quotazioni del petrolio sono in frazionale rialzo, con il Brent (+0,5%) a 80,5 dollari e il Wti (+0,4%) a 76,1 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund si attesta in area 168 punti, con il rendimento del decennale italiano al 4,14%.

Ritornando a Piazza Affari, tonica la seduta di MPS (+3,9%), seguita da Bper (2,2%), Pirelli (+1,8%) e Iveco (+1,7%), mentre flettono CNH (-1%), Diasorin (-0,6%), Prysmian (-0,5%) e Interpump (-0,4%).