Le borse europee chiudono la seduta sottotono, mentre Wall Street procede in territorio positivo.

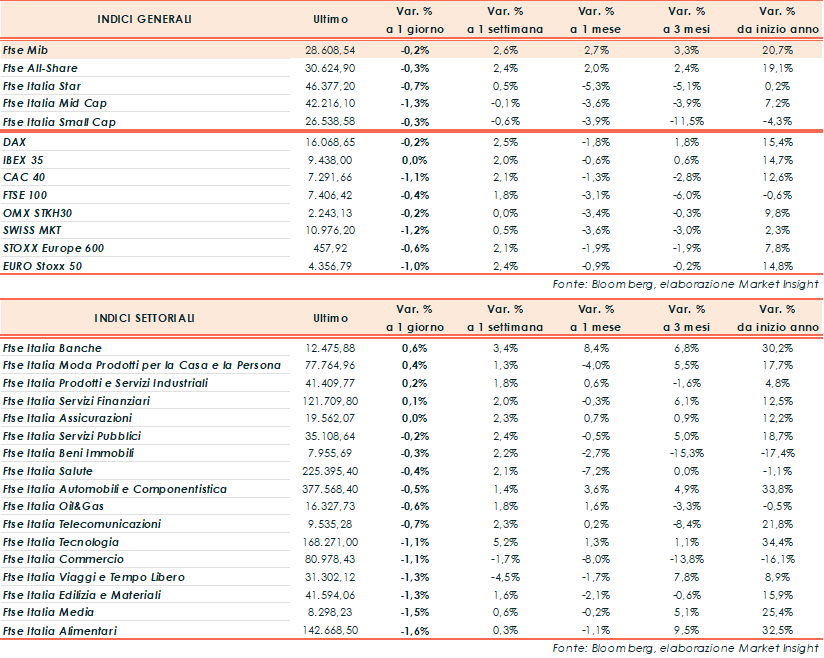

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.608 punti (-0,2%), debole come il Dax di Francoforte (-0,2%) e il Ftse 100 di Londra (-0,4%). Più pronunciate le vendite sul Cac 40 di Parigi (-1,1%). L’Ibex 35 di Madrid (0,0%) chiude flat.

Oltreoceano, il Nasdaq guadagna lo 0,7%, seguito dallo S&P500 (+0,3%) e dal Dow Jones (+0,2%).

I deludenti dati macroeconomici cinesi pesano particolarmente sul sentiment degli operatori.

A tal proposito, il segretario al Tesoro statunitense, Janet Yellen, ha avvertito che molti paesi dipendono dalla forte crescita cinese per promuovere la crescita nelle proprie economie, in particolare i paesi in Asia, e una crescita lenta in Cina può avere delle ricadute negative per gli Stati Uniti.

Il Segretario, spostando l’attenzione al mercato interno statunitense, ha aggiunto che la crescita nel paese è più lenta, ma il mercato del lavoro continua ad essere piuttosto forte e che gli Stati Uniti sono sulla “buona strada” verso un raffreddamento dell’inflazione senza indebolimenti ulteriori del mercato del lavoro. Infine, ha concluso affermando di non aspettarsi una recessione.

In Eurozona, durante la nona conferenza sui 21 Paesi CESEE (Central, Eastern and South-Eastern Europe), svoltasi oggi, la Presidente della BCE, Christine Lagarde, ha sottolineato che l’offensiva russa in Ucraina ha generato un impatto significativo sull’economia globale, con particolare riferimento ai settori energetico e alimentare. Inoltre, ha evidenziato che le economie dei Paesi dell’Europa centrale, orientale e sud-orientale sono state particolarmente colpite da questa situazione.

Sul fronte banche centrali, i prossimi annunci di politica monetaria da parte della Federal Reserve e della Banca Centrale Europea, programmati rispettivamente per il 26 e 27 luglio, sono attesi con grande interesse. Gli investitori ritengono probabile che entrambe le istituzioni centrali procedano con un ulteriore aumento dei tassi di interesse di 25 punti base. Tuttavia, rimane l’incertezza su cosa accadrà dopo l’estate, nonostante l’opinione generale suggerisca che le politiche monetarie siano vicine a raggiungere al loro picco, anche grazie ai recenti dati macroeconomici.

Sul fronte macro, la Federal Reserve di New York ha comunicato che l’indice Empire State Manufacturing, che misura l’andamento dell’attività manifatturiera dello stato di New York, nel mese di luglio è calato a 1,1 punti dai 6,6 punti di giugno. Gli analisti si attendevano un valore di -3,5 punti.

Sul forex, intanto, l’euro/dollaro resta stabile a quota 1,12, mentre il cambio tra il biglietto verde e lo yen, scende in area 139. Tra le materie prime, le quotazioni del petrolio sono in calo, con il Brent (-1,5%) a 78,6 dollari e il Wti (-1,5%) a 74,2 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 171 punti, con il rendimento del decennale italiano al 4,16%.

Tornando a Piazza Affari, in denaro la seduta di CNH e Leonardo (+2,5%), Banco BPM (+2%) e Bper (+1,9%), mentre le vendite colpiscono soprattutto Nexi e Moncler (-2,9%), Interpump (-2,2%) e Diasorin (-1,7%).