")

Vantea SMART chiude il 2022 con un valore della produzione in crescita del 43% a 51,9 milioni, grazie al contributo delle aree di business IT e Food & Beverage. Dinamica positiva, anche se risente del difficile andamento delle controllate ESC2 srl (area Cyber) e Vantea (area Food & Beverage), per le quali è stata intrapresa una radicale ristrutturazione dell’attività con effetti anche sull’Ebitda, che scende del 5% rispetto al 2021, scontando l’incremento dei costi operativi. Il gruppo, ricordano, “continuerà ad investire nell’area IT e la divisione Food & Beverage estenderà la propria attività a nuovi settori merceologici, mentre le start-up SuiteX e Paspartu sono ora attrezzate per essere operative e il management potrebbe valutare eventuali co-investitori.”

Modello di Business

Vantea SMART è una società di Information Technology attiva in 4 business unit che, seppur apparentemente lontane tra loro, sono articolate in un ecosistema fortemente correlato dalla tecnologia informatica che crea sinergie e continue opportunità di cross-selling all’interno del Gruppo.

- Cybersecurity: sviluppo di progetti di Identity e Access Management ed evoluzione degli strumenti di Security Operations in ambito end point e data center (SIEM, SOAR, XSOAR). In tale ambito, l’esperienza decennale su clienti che presentano infrastrutture critiche per il sistema paese (banking, telco, oil & gas, manufacturing), ha delineato un approccio alla sicurezza di prevenzione proattiva e di first step approach (Security by Design e by Default);

- Food&Beverage nel comparto Ho.Re.Ca.: la conoscenza dei processi di business e il controllo del dominio IT hanno consentito un’innovazione del modello di business del settore, offrendo il passaggio da monosettore a multisettore, da supply chain internalizzata a una totalmente esternalizzata, da un mercato fisico a un digital marketplace;

- Prodotti Software: sistemi di gestione aziendale attraverso una suite software ERP cloud native chiamata “SuiteX”, soluzione integrata sviluppata in house a microservizi, fornisce strumenti di gestione e monitoraggio dell’operatività e della contabilità aziendale, nonché l’integrazione diretta con piattaforme e-commerce (vetrina e-commerce nativa direttamente sul sito web);

- Personal Concierge per privati e aziende: consente il passaggio da un’assistenza telefonica a un’assistenza su portale software con l’APP Paspartu, un servizio che viene posizionato come tool promozionale (customer care e retention per le aziende) e diventa un vero e proprio canale retail, attraverso una migliore raccolta dati che verranno utilizzati per massimizzare la qualità del servizio, per prevedere alcune richieste e per suggerire opportunità

Ultimi Avvenimenti

A partire dall’esercizio 2023, esercizio successivo a quello in cui si sono verificate le condizioni previste dal Regolamento Emittenti, Vantea SMART è considerato Emittente Diffuso, a seguito delle evidenze pervenute in relazione al numero dei soci in occasione della distribuzione del dividendo 2021. In particolare, il numero complessivo degli azionisti, diversi dai soci di controllo della Società, che detengono complessivamente almeno il 5% del capitale sociale della società è superiore a 500 e pertanto risultano superati almeno due dei tre limiti indicati dall’art. 2435-bis, primo comma, del codice civile.

Conto Economico

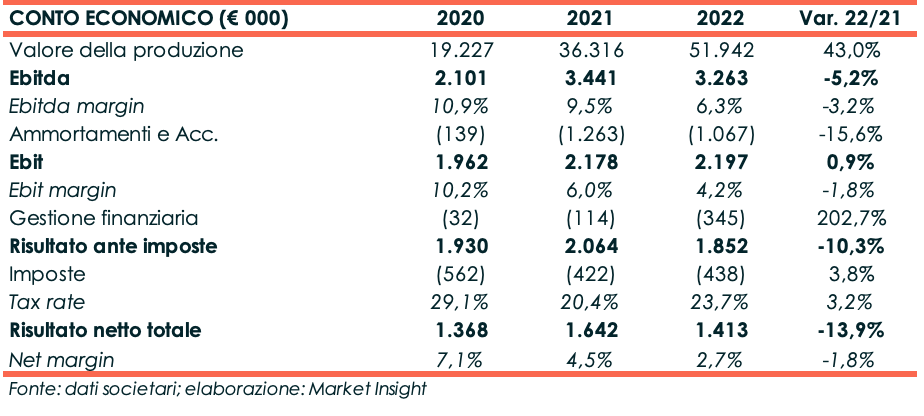

A fine 2022 il valore della produzione si attesta a 51,9 milioni in crescita del 43% rispetto all’esercizio precedente. Il risultato è stato ottenuto grazie al contributo dell’area Cybersecurity, che ha realizzato un valore della produzione pari a 11 milioni (+7%) e al significativo incremento dell’attività del segmento Food&Beverage, che ha visto il proprio valore della produzione passare dai 25 milioni dell’esercizio 2021 a 39 milioni. Poco significativi i risultati delle unità di business SuiteX per il mercato degli ERP e Paspartù per quello del Personal Concierge, stante la loro condizione di start-up.

Dinamiche che, seppur positive, sono stati in parte limitate da una profonda ristrutturazione della controllata ESC2 (area Cyber), che ha portato una contrazione dei ricavi di 1,2 milioni e imposto un accantonamento a fondo rischi nella controllante per oltre 1 milione. A ciò si sono aggiunte le inefficienze della controllata Vantea (area Food & Beverage), che hanno comportato una contrazione dei margini e un rallentamento dell’attività.

L’Ebitda, pari a 3,3 milioni verso 3,4 milioni del 2021, risente dell’aumento del costo delle materie prime e dei servizi. L’Ebitda margin perde 3,2 punti percentuali e si assesta al 6,3%; al netto di componenti non ricorrenti, l’Ebitda adjusted è passato da 3,6 milioni del 2021 a 3,8 milioni, registrando una crescita del 5%.

L’area cybersecurity ha realizzato un Ebitda adjusted pari a 1,9 milioni con relativa marginalità del 20%, in linea con i migliori benchmark di mercato, mentre l’Ebitda dell’area Food & Beverage è stato pari a 1,9 milioni (1,6 milioni nel 2021) con Ebitda margin pari al 5%, inferiore al target potenziale dell’8%.

Dopo ammortamenti in calo da 1,3 a 1,1 milioni, l’Ebit risulta in linea con l’esercizio 2021 e cifra 2,2 milioni, ma la relativa marginalità decresce al 4,2% dal 6% del periodo a confronto.

Dopo aver spesato oneri finanziari per 345 mila euro (144 mila euro nel 2021) e imposte per 438 mila euro (+3,8% a/a), l’utile netto si riduce del 13,9% a 1,4 milioni.

Stato Patrimoniale

Il patrimonio netto aumenta da 12,4 milioni di fine dicembre 2021 a 14,4 milioni grazie all’utile d’esercizio e alla conversione dell’ultima tranche di warrant avvenuta a ottobre 2022.

L’Indebitamento finanziario netto passa da 4,2 milioni a 7,1 milioni. La cassa generata nel periodo e il ricorso a nuovo debito hanno finanziato fabbisogni di circolante per circa 3,7 milioni, prevalentemente generati da un credito fiscale non liquidato nel corso dell’esercizio, e investimenti netti per 3,4 milioni.

Ratio

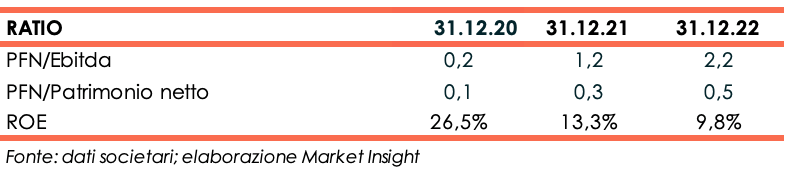

L’assetto finanziario patrimoniale appare solido, con un indicatore PFN/Ebitda in lieve peggioramento da 1,2x a 2,2x ma pur sempre sostenibile e un rapporto PFN mezzi propri pari a 0,5x verso 0,3x di fine 2021.

In calo il ritorno per gli azionisti pari al 9,8% verso il 13,3% fotografato a fine anno 2021.

Outlook

Il management intende continuare ad investire in nuove risorse nell’area IT, con l’obiettivo di aumentare l’organico almeno del 10% al netto di eventuali uscite.

Per quanto riguarda l’area Food & Beverage, dopo le inefficienze emerse nell’ultimo trimestre 2022, si aspetta una ripresa e l’ampliamento dell’attività a categorie merceologiche anche lontane dal Food & Beverage, con i primi riscontri che si potranno avere nel secondo semestre del 2023.

La piattaforma SuiteX ha raggiunto una buona maturità̀ a livello funzionale e alla fine del primo semestre 2023 si è conclusa la produzione del materiale audio/video per i tutorial da destinare agli utenti, tutorial necessari per implementare una campagna digitale di marketing mirata alla vendita web. L’obiettivo è rendere l’acquirente indipendente dall’intervento del vendor. La società̀ ha già̀ definito i programmi di digital marketing che avvierà̀ nel secondo semestre dell’anno in corso. La piattaforma Paspartù risulta ormai ben collaudata e pronta ad ospitare un numero maggiore di utenti di diversi ordini di grandezza.

SuiteX e Paspartù hanno raggiunto un buon grado di maturazione tecnica e necessitano di essere lanciate sul mercato. A tal proposito, la società̀ dovrà decidere se investire risorse proprie o far affiancare dei partner industriali e/o finanziari.

Le stime degli analisti

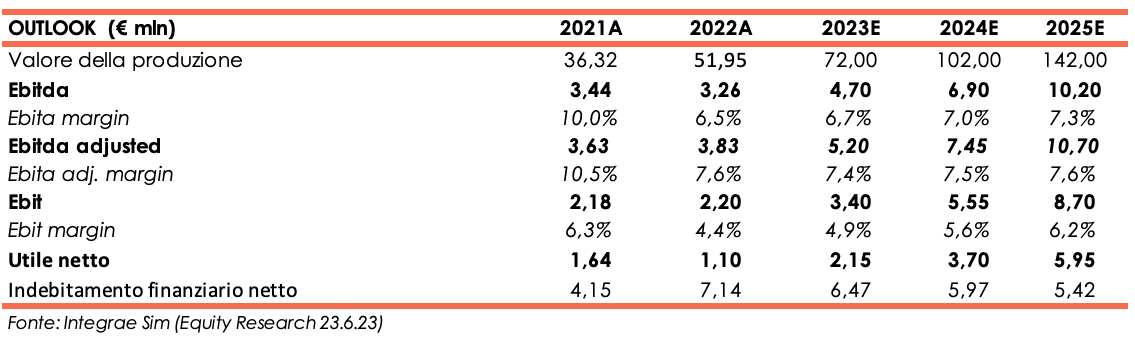

Integrae Sim, European Growth Advisor, nello studio del 23 giugno, alla luce dei risultati 2022 modifica le proprie stime sia per l’anno in corso sia per gli anni successivi.

Per il 2023 gli analisti si aspettano che il valore della produzione raggiunga 72 milioni e l’Ebitda adjusted si fissi a 5,2 milioni, con relativo margine al 7,4%, in lieve diminuzione rispetto al 7,6% del 2022.

Per gli anni successivi, il valore della produzione aumenterà fino a 142 milioni a fine 2025 (Cagr 22A-25E: 39,8%) e l’Ebitda a fine periodo previsionale sarà pari a 10,7milioni. L’Ebitda margin, si attesterà al 7,6% in linea con il 2022.

La cassa generata nel periodo permetterà una parziale riduzione dell’indebitamento finanziario netto che, a fine 2025, dovrebbe diminuire a 5,4 milioni dai 7,1 milioni al 31 dicembre 2022.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Vantea SMART