guida STM (+3,4%)")

Listini europei chiudono misti, mentre Wall Street procede perlopiù positiva, con gli investitori che restano intenti a monitorare le mosse delle banche centrali e l’agenda macroeconomica.

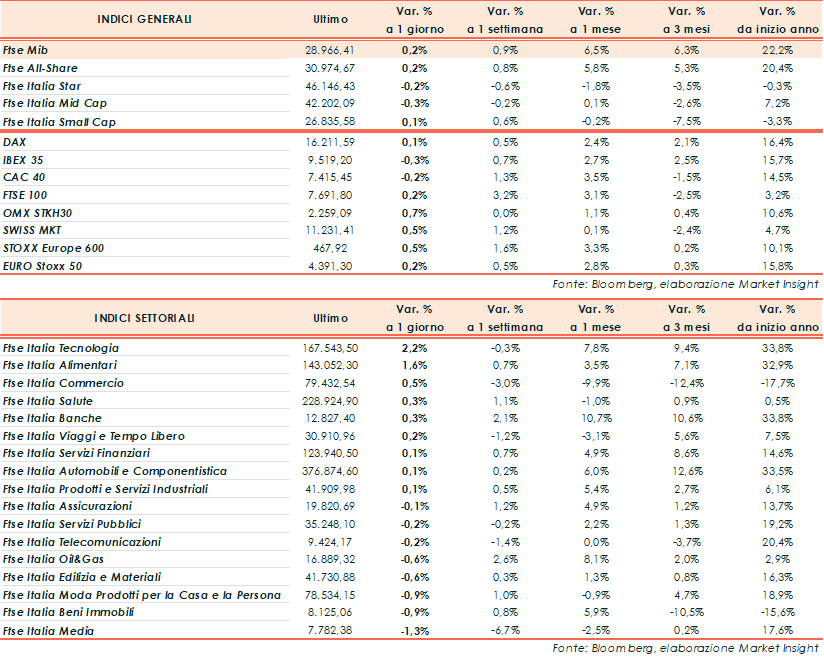

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.966 punti (+0,2%), lievemente positivo come il FTSE 100 di Londra (+0,2%) e il Dax di Francoforte (+0,1%). Cedono terreno, invece, il Cac 40 di Parigi (-0,2%) e l’Ibex 35 di Madrid (-0,3%).

Oltreoceano, il Nasdaq avanza dello 0,7%, seguito dallo S&P50 (+0,3%) e dal Dow Jones (+0,2%).

Gli operatori sono incerti riguardo ai segnali che potrebbero arrivare dai policymakers della Federal Reserve e della Banca Centrale Europea. Il percorso politico che l’istituto di Washington prenderà è di particolare rilievo per i mercati globali.

In Eurozona, recenti analisi condotte dall’Eurotower hanno rivelato una significativa diminuzione della domanda netta di prestiti da parte delle imprese nel secondo trimestre del 2023. Il calo si è attestato al 42%, un ulteriore diminuzione rispetto al -38% registrato nel trimestre precedente, portando la domanda ai livelli minimi mai registrati dall’inizio dell’indagine nel 2003.

Inoltre, l’andamento delle banche nell’Eurozona riguardo alla domanda di mutui abitativi è stato fortemente negativo, con una diminuzione del 47% nel secondo trimestre del 2023, seguita da un drammatico calo del 72% nel trimestre precedente. È evidente che gli impatti sulla richiesta di finanziamenti è strettamente collegata all’inasprimento della politica monetaria condotta dalla Bce.

Alla luce di queste recenti rilevazioni gli investitori oramai ritengono ampiamente che, nonostante i livelli di inflazione dell’Eurozona siano superiori rispetto a quelli degli Stati Uniti, la BCE potrebbe essere limitata ad aumentare il proprio tasso di interesse sui depositi di soli 25 punti base durante il prossimo meeting.

Sul fronte delle trimestrali, questa sera, dopo la chiusura dei mercati americani, sono attesi i risultati del secondo trimestre di due big tech del calibro di Alphabet e Microsoft.

Sul fronte macroeconomico, a luglio l’indice del Conference Board relativo alla fiducia dei consumatori statunitensi si è attestato a 117 punti, al di sopra del consensus (112 punti) e dei 109,7 punti del dato di giugno (rivisto da 110,1 punti).

Sempre negli Stati Uniti, l’indice manifatturiero della regione di Richmond che traccia il sentiment dei produttori dell’omonimo distretto comprendente Virginia, Maryland, Carolina del Nord e del Sud, Distretto di Columbia e gran parte del West Virginia, si è attestato a -9 punti, dopo la lettura di -7 punti della rilevazione di giugno (rivisto da -8 punti). Gli analisti si attendevano un valore di -10 punti.

Sul forex, intanto, l’euro/dollaro risale a quota 1,105, mentre il cambio tra il biglietto verde e lo yen scende a 141. Tra le materie prime, le quotazioni del petrolio sono in rialzo, con il Brent (+0,9%) a 83,2 dollari e il Wti (+1,3%) a 79,8 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund sale in area 164 punti, con il rendimento del decennale italiano al 4,06%.

Tornando a Piazza Affari, positiva la seduta di STM (+2,5%), Campari (+1,7%), Banca Generali e Diasorin (+1,6%), mentre le vendite colpiscono soprattutto Interpump (-1,8%), Prysmian, Telecom e Recordati (-1,4%).