")

")

")

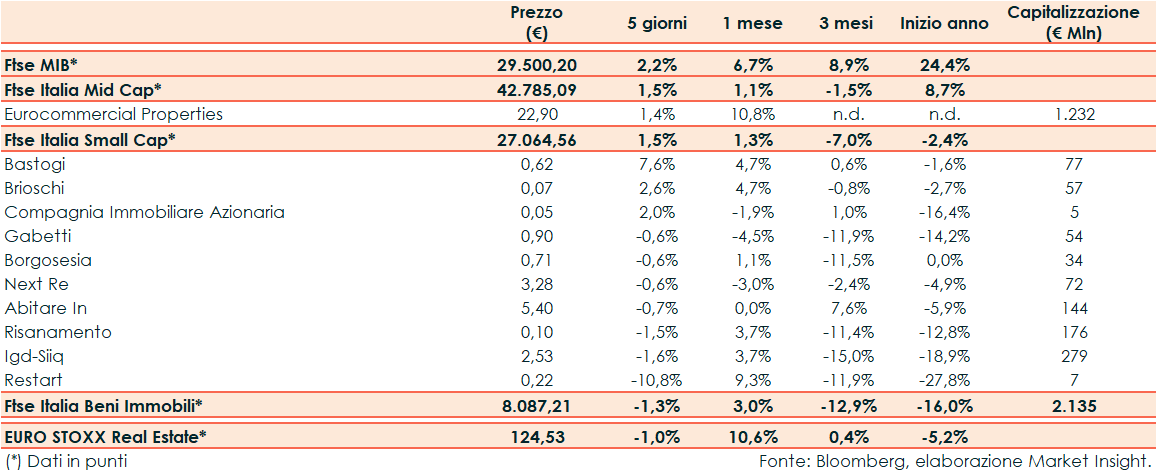

La settimana scorsa il Ftse Italia Beni Immobili ha riportato un -1,3% rispetto al -1,0% del corrispondente europeo e al +2,2% del Ftse Mib.

Chiusura contrastata per gli eurolistini, mentre Wall Street procedeva tonica, con l’attenzione degli investitori rivolta all’agenda macroeconomica. Sull’obbligazionario, lo spread Btp-Bund è sceso in area 164 punti, con il rendimento del decennale italiano al 4,10%.

La Mid Cap Eurocommercial Properties ha registrato un +1,4%.

Infine, tra le Small, Bastogi (+7,6%) e Brioschi (+2,6%) sono state le migliori mentre Restart (-10,8%) si è posizionata in fondo al paniere.

AbitareIn (-0,7%) ha acquistato, tra il 20 e 21 luglio 2023, 4.470 azioni proprie, al prezzo medio unitario di 5,4667 euro, per un controvalore complessivo di 24.448,10 euro, in esecuzione della delibera assembleare del 14 luglio.

AbitareIn, a parziale rettifica di quanto comunicato lo scorso 24 luglio, ha precisato che il prezzo medio per azione per gli acquisti di azioni proprie effettuati nel periodo compreso tra il 20 e 21 luglio, è stato pari a 5,4694 euro anziché 5,4667 euro.

Dai risultati preliminari è emerso che Next RE (-0,6%) ha chiuso il primo semestre 2023 con un Ebitda negativo per 1,9 milioni, in peggioramento rispetto ai -0,5 milioni della prima metà del 2022.

Risanamento (-1,5%) ha chiuso il primo semestre 2023 con un fatturato di 586,7 milioni, a fronte dei 184mila euro dei primi sei mesi del 2022, una dinamica che rispecchia il closing della cessione dell’area Milano Santa Giulia per 648 milioni, di cui 567 milioni corrisposti lo scorso 30 giugno mediante immediato accollo liberatorio da parte di Lendlease Italy SGR dell’intero indebitamento finanziario di Risanamento verso banche pari al suddetto importo.