Chiusura in rosso per gli eurolistini, in scia all’andamento negativo di Wall Street, dopo il declassamento del debito USA da parte di Fitch e con gli investitori che restano intenti a monitorare le mosse delle banche centrali, l’agenda macroeconomica e gli scenari geopolitici.

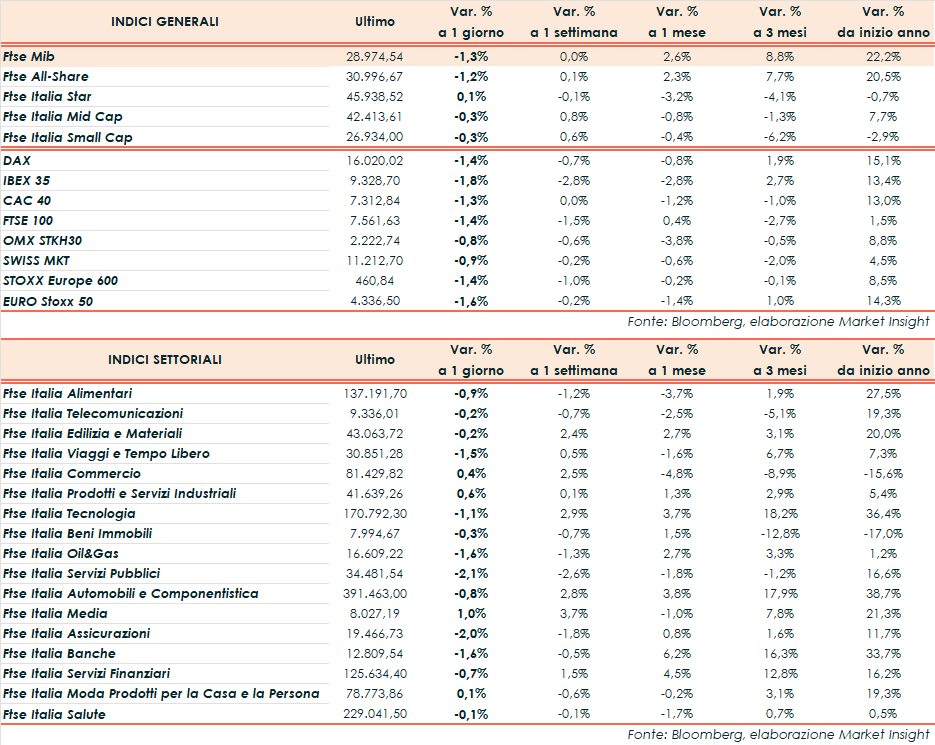

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.974 punti (-1,3%), negativa come l’IBEX 35 di Madrid (-1,8%), il FTSE 100 di Londra (-1,4%), il Dax di Francoforte (-1,4%) e il Cac 40 di Parigi (-1,3%).

Oltreoceano, il Nasdaq cede il 2,2%, seguito dallo S&P500 (-1,3%) e dal Dow Jones (-0,7%).

Il sentiment degli operatori è fortemente appesantito dalla decisione dell’agenzia di rating Fitch di declassare il proprio giudizio sul debito statunitense dalla tripla A alla doppia A più.

Tra i motivi di questo giudizio rientra il peggioramento delle condizioni fiscali del paese, che dovrebbero continuare a deteriorarsi nei prossimi tre anni a causa dell’eccessivo peso del debito. Nel 2023, secondo Fitch, il deficit di spesa si prevede crescerà al 6,3%, rispetto al 3,7% del 2022, a causa di entrate federali ciclicamente più deboli, nuove iniziative di spesa e interessi più elevati sul debito.

Inoltre, Fitch ha evidenziato anche un deterioramento della governance del paese, due mesi dopo che i legislatori di Washington e la Casa Bianca hanno raggiunto un accordo all’ultimo minuto per aumentare il tetto del debito, in un clima politico particolarmente teso, evitando così il primo storico default statunitense.

A seguito di questa decisione, il segretario al Tesoro Janet Yellen ha rilasciato una dichiarazione in cui ha affermato che il declassamento del rating “non ha cambiato ciò che gli americani, gli investitori e le persone di tutto il mondo già sanno: che i titoli del Tesoro rimangono il principale asset sicuro e liquido del mondo”.

Sul fronte macro, in attesa del job report degli Stati Uniti in uscita venerdì e che fornirà ulteriori informazioni sullo stato di salute del mercato del lavoro, è intanto emerso che il mese scorso, nel settore privato statunitense, sono stati creati 324mila nuovi posti di lavoro, come riportato dai dati pubblicati dall’ADP Research Institute in collaborazione con il Stanford Digital Economy Lab. Il dato ha superato le attese degli analisti che si attendevano un valore di 190mila unità.

Sempre negli Stati Uniti, nella settimana terminata il 28 luglio, l’indice Mba, che misura le nuove richieste di ipoteche, ha registrato una diminuzione del -3%, dopo il -1,8% della settimana precedente.

Sul fronte geopolitico, secondo una notizia esclusiva riportata dal Financial Times, la Casa Bianca intende chiedere al Congresso degli Stati Uniti di finanziare la fornitura di armi a Taiwan. Secondo il giornale britannico, questa assistenza rientrerà nel bilancio destinato all’approvvigionamento di armi già in uso da parte dell’Ucraina.

Qualora la richiesta venisse approvata dal Congresso, ciò potrebbe intensificare lo scontro in corso tra gli Stati Uniti e la Cina, che finora si è limitato al piano commerciale e diplomatico. Tuttavia, le nuove forniture di armi potrebbero agire come un deterrente per l’Isola.

Sul forex, intanto, l’euro/dollaro scende in area 1,094 e il cambio tra il biglietto verde resta poco mosso a 143,3. Tra le materie prime, le quotazioni del petrolio sono in netto calo, con il Brent (-2,2%) a 83 dollari e il Wti (-2,6%) a dollari a 79,3 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund resta stabile in area 167 punti, con il rendimento del decennale italiano al 4,19%.

Tornando a Piazza Affari, brillante la seduta di Iveco (+8,7%), spinta dai conti e dal rialzo della guidance, seguita a distanza da Prysmian (+1,7%), Amplifon (+1,6%) e Leonardo (+1,1%), mentre chiudono negative Nexi (-2,9%), Bper (-2,7%), A2A ed Hera (-2,3%).