")

")

")

“Il digitale sta dando un forte impulso all’innovazione del mercato assicurativo e sarà decisivo per fargli compiere un salto dimensionale e qualitativo. Inizieremo a vederne gli effetti già nei prossimi dodici-diciotto mesi, soprattutto nel ramo Danni”. La previsione è di Gianluca De Cobelli, co-fondatore e CEO di YOLO, da un anno quotata in Borsa nel segmento Professionale di Euronext Growth Milan. “Partita alla fine del 2017, YOLO ha creato le premesse per cogliere le opportunità che deriveranno dalla trasformazione del mercato”, spiega il CEO. “Anzitutto, una piattaforma digitale proprietaria, tecnologicamente all’avanguardia e scalabile, accompagnata dalle competenze professionali per integrare il digitale nei canali di distribuzione del prodotto assicurativo, compresi gli agenti e i broker che operano attraverso il canale fisico. Abbiamo infine costruito un network di accordi con banche, compagnie assicurative e retailer interessati al mercato assicurativo, alcuni anche presenti nel nostro azionariato.” Il piano di sviluppo presentato al momento della quotazione prosegue: “Stiamo rispettando gli impegni assunti e gli obiettivi prefissati”.

“45 le partnership che abbiamo attivato in questi anni con compagnie assicurative, banche e imprese autorizzate alla distribuzione dei prodotti assicurativi”. Il modello di business è basato sulla possibilità di sviluppare significative economie di scala al crescere del fatturato. I servizi digitali alla persona si estendono a quelli assicurativi. “Il digitale può dare il via a una nuova stagione di crescita della bancassurance”. De Cobelli: “siamo convinti che la nostra piattaforma possa portare benefici concreti ad agenti e broker”. I canali distributivi dei grandi operatori del retail hanno le potenzialità per far decollare il mercato incorporando le polizze assicurative in altri prodotti e servizi. L’azionariato è composto in prevalenza da grandi operatori del settore assicurativo che sono anche partner industriali. Il network di partner (compagnie assicurative, banche e retailer) ha integrato la piattaforma digitale nei modelli distributivi.

Priorità strategiche e leve operative

YOLO è al centro della trasformazione digitale in corso nel mercato assicurativo. “Stanno crescendo gli investimenti nell’insurtech di compagnie assicurative, banche, operatori di grande distribuzione, telco e utilities interessati ad arricchire la loro offerta core con prodotti assicurativi”, spiega De Cobelli. “Tutto questo avrà due effetti: crescita dell’offerta con prodotti più numerosi e meglio profilati; maggiore efficacia ed efficienza distributiva”.

“Le 45 partnership che abbiamo attivato in questi anni con compagnie assicurative, banche e imprese autorizzate alla distribuzione dei prodotti assicurativi ci hanno posizionato come abilitatore delle strategie insurtech di diverse categorie di operatori”.

“A questo va aggiunto che YOLO è anche un broker e attraverso la propria piattaforma può distribuire direttamente i prodotti collocati dai retailer, i cui ampi bacini di utenza sono peraltro un fonte di potenziale valore”.

Dalla piattaforma tecnologica proprietaria originano sia ricavi legati all’integrazione dell’insurtech nei modelli di business dei nostri partner sia commissioni da intermediazione assicurativa.

Il modello di business è basato sulla possibilità di sviluppare significative economie di scala al crescere del fatturato. “La priorità, in Italia e all’estero, è aumentare i partner distributori che utilizzano la piattaforma, scalabile in termini di volumi gestiti e in grado di sostenere i livelli di crescita che ci attendiamo”.

Altra priorità strategica è rappresentata dalle banche che in passato “hanno puntato molto sull’offerta assicurativa allo sportello, soprattutto nel ramo Vita, considerata una fonte rilevante di profittabilità.” Il digitale può dare il via a una nuova stagione di crescita della bancassurance e “ci aspettiamo molto dalla capacità delle banche di investire in un’offerta assicurativa digitale di qualità non solo ampliando la gamma di prodotto ma anche innovando le modalità di ingaggio del cliente finale”.

C’è poi la strategia d’integrazione tra canali fisici e digitali (c.d. phygital). Lo sviluppo di YOLO passa anche dalla capacità di portare l’insurtech nei canali agenziali che conservano un ruolo centrale nella distribuzione. “Attraverso la piattaforma permettiamo ad agenti e broker di ampliare e innovare l’offerta, migliorare l’efficienza gestionale e, quindi, la marginalità”. YOLO sta attuando questa strategia anche acquisendo partecipazioni di maggioranza in società di brokeraggio. Due fin qui: Bartolozzi Assicurazioni e AllianceInsay, attivo nella distribuzione indiretta a concessionari auto di prodotti e servizi assicurativi per il ramo Danni del settore automotive.

Infine, l’espansione internazionale. YOLO punta a consolidare la propria presenza soprattutto in Spagna, un Paese che ha un mercato assicurativo per molti versi simile a quello italiano. “Siamo entrati in questo Paese nel 2019 e, ad oggi, abbiamo attivato importanti accordi commerciali. Nel frattempo, continuano i nostri sforzi anche in altre aree geografiche facendo leva sulla presenza internazionale di alcuni dei nostri azionisti più rilevanti.”

Gli scenari a breve e a più lungo termine

“Nei prossimi dodici-diciotto mesi, ci aspettiamo una crescita significativa della distribuzione di polizze digitali, proprio grazie alle basi costruite dagli operatori negli ultimi anni”. Un’attesa positiva nonostante il quadro macroeconomico. “Gli effetti innescati dal conflitto in Ucraina, a cominciare dall’inflazione e dal rialzo dei tassi d’interessi, non si sono esauriti e permane, nel complesso, una situazione d’incertezza che ha un effetto frenante sulla domanda”, dice De Cobelli.

Un’attesa positiva nonostante il quadro macroeconomico. “Gli effetti innescati dal conflitto in Ucraina, a cominciare dall’inflazione e dal rialzo dei tassi d’interessi, non si sono esauriti e permane, nel complesso, una situazione d’incertezza che ha un effetto frenante sulla domanda”, dice De Cobelli.

Se però si allunga l’orizzonte temporale, è ragionevole prevedere che le tendenze ormai consolidatesi nei servizi digitali a persone e imprese si estendano all’assicurativo. “La domanda di personalizzazione, rapidità, comparabilità e trasparenza porta inevitabilmente verso le soluzioni digitali”.

Gli spazi di crescita nel mercato assicurativo

In un mercato che, negli anni recenti, non ha brillato per tassi di crescita né è mutato nella sua struttura distributiva e nel peso relativo dei diversi operatori, l’insurtech rappresenta un driver di sviluppo fondamentale.

Qualche dato (dell’ANIA) aiuta a capire i termini della questione. Nel 2002 la raccolta dei premi nel ramo Danni è stata di 35,7 miliardi di euro (+4,6%) mentre la raccolta nel ramo Vita è stata di 94 miliardi (-11%). Se si escludono i premi legati alla RC auto, l’incidenza di questa raccolta sul PIL italiano è dell’1,1%, meno della metà rispetto alla media europea Italia.

Gli intermediari professionali assicurativi (agenti e broker), storicamente, controllano il mercato Danni raccogliendo quasi il 90% dei premi mentre le banche detengono poco oltre la metà del mercato Vita.

Spazio per crescere ce n’è tanto, ma come? Attivando più leve, secondo De Cobelli. “Anzitutto innovando l’offerta, per esempio incrementandone l’adattabilità alle esigenze individuali o la capacità di risposta a bisogni emergenti, il che porterebbe nel mercato assicurativo segmenti della popolazione, come i giovani, fin qui estranei al mercato.

Devono poi aumentare i canali distributivi, cominciando dai grandi operatori del retail che hanno le potenzialità per far decollare il mercato incorporando le polizze assicurative in altri prodotti e servizi”.

L’Open Insurance, cioè l’allargamento del mercato a nuovi soggetti consentito dal digitale, è già realtà ma non ha ancora espresso il suo potenziale. De Cobelli ricorda quanto è accaduto nel mercato dei pagamenti con l’ingresso di nuovi attori, alcuni grandissimi, come Amazon e Google e, successivamente, Apple, che hanno offerto servizi in precedenza esclusivamente erogati dalle banche.

“Nell’assicurativo sta accadendo lo stesso: soggetti che hanno un grande bacino di clienti estendono l’offerta alle polizze per capitalizzare le relazioni esistenti e distinguersi dai concorrenti”.

C’è poi da valorizzare il solido posizionamento di mercato degli intermediari professionali. “Agenti e broker hanno capito che il digitale non intacca il loro ruolo di riferimento ma è essenziale per ampliare il portafoglio d’offerta e quindi le occasioni di contatto con gli utenti, premessa indispensabile per generare nuove fonti di ricavo.

Rende inoltre più efficiente la comunicazione dell’offerta, la sottoscrizione delle polizze e la gestione amministrativa con effetti positivi sulla marginalità, un problema oggi molto sentito dai professionisti”.

“Siamo convinti che la nostra piattaforma possa portare benefici concreti ad agenti e broker. Oggi, l’evoluzione tecnologica è il primo catalizzatore delle operazioni di M&A nel segmento del brokeraggio assicurativo in Italia.

Le sinergie generate dalle prime due operazioni condotte hanno prodotto risultati positivi e YOLO intende confermare il suo ruolo di soggetto aggregatore valutando l’acquisizione di ulteriori partecipazioni.”

Il posizionamento nel contesto competitivo

Le grandi compagnie investono nell’insurtech in modi diversi. “Alcune costituiscono società e business unit ad hoc, altre si appoggiano a player che, come noi, seguono un percorso autonomo.

Recentemente ci sono state anche operazioni di M&A: alla fine dello scorso anno, per esempio, Allianz ha comprato Simplesurance, un player simile a noi”.

Diversi fattori caratterizzano YOLO, a cominciare dall’azionariato, composto in prevalenza da grandi operatori del settore assicurativo che sono anche partner industriali e hanno investito nella società con una logica di lungo periodo nella fase di start up confermando il loro supporto nel 2022 al momento della quotazione.

A questo si aggiunge un network esteso di partner (compagnie assicurative, banche e retailer) che hanno integrato la piattaforma digitale nei modelli distributivi.

A questo si aggiunge un network esteso di partner (compagnie assicurative, banche e retailer) che hanno integrato la piattaforma digitale nei modelli distributivi.

Altro fattore qualificante è la tecnologia proprietaria alla base del modello di business. “La nostra organizzazione presidia la progettazione e l’applicazione della tecnologia mentre l’attività di sviluppo, per esigenze di flessibilità, è esternalizzata”, spiega De Cobelli.

L’insieme di questi fattori configura un posizionamento distintivo rispetto ai numerosi operatori dell’insurtech. “Il quadro dei concorrenti è ampio e composito e include anche operatori internazionali di grandi dimensioni.

Nonostante abbiano una forza finanziaria superiore alla nostra, a livello di business si stanno muovendo in modo simile a noi, il che fa ritenere che questa sia la strada giusta da percorrere”.

I risultati del 2022: mantenute le promesse dell’Ipo

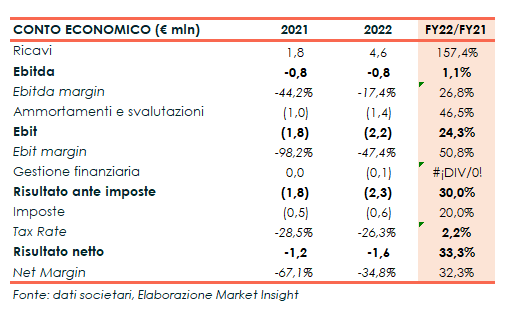

Nel 2022 i ricavi di YOLO sono cresciuti da 1,8 a 4,6 milioni di euro (+150%). L’Ebitda è risultato negativo per 0,8 milioni di euro. La società si è quotata sul segmento Euronext Growth nell’agosto 2022 esordendo a 3,77 euro con una capitalizzazione implicita di 32,5 milioni di euro.

De Cobelli sottolinea che i “risultati del 2022 sono stati in linea con quanto prospettato in fase di quotazione, il che non è sempre così scontato”.

YOLO comunicherà i dati del primo semestre 2023 il prossimo 27 settembre.

Le stime degli analisti

Le stime degli analisti

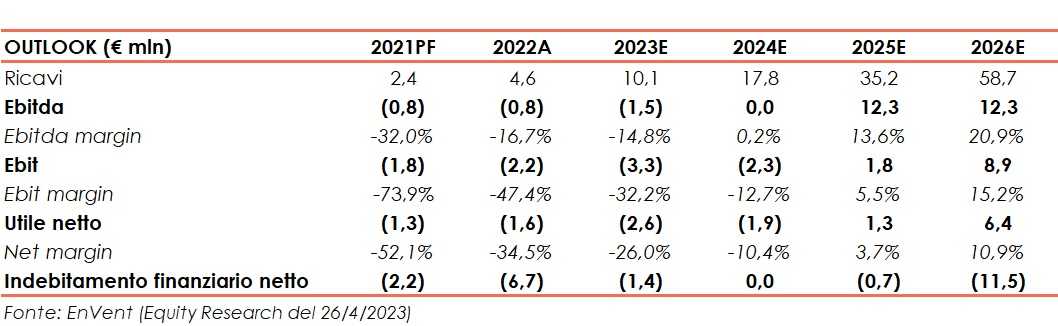

Gli analisti di Envent, che seguono il titolo, hanno pubblicato l’ultimo aggiornamento della ricerca il 26 aprile rivedendo al rialzo il target di prezzo per azione a 5,08 euro rispetto al precedente 4,78.

Al 24/7 YOLO capitalizza poco più di 35 milioni di euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Yolo