Finale di ottava negativo per le borse europee mentre Wall Street viaggia perlopiù debole con i mercati che valutano i recenti segnali macro nel tentativo di prevedere le prossime mosse delle banche centrali.

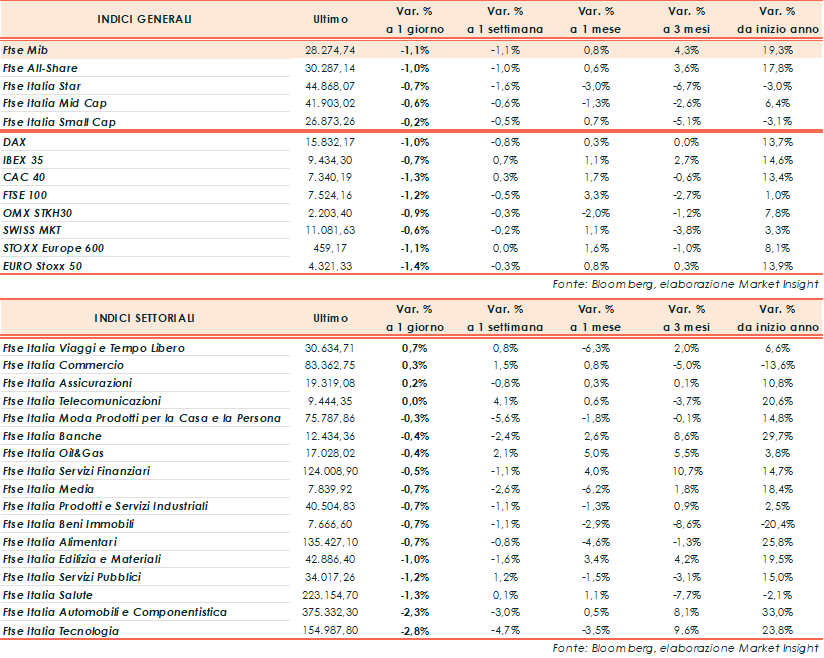

A Milano, il Ftse Mib ha archiviato le contrattazioni a 28.275 punti (-1,1%), sottotono come il Cac 40 di Parigi (-1,3%), il Ftse 100 di Londra (-1,2%), il Dax di Francoforte (-1%) e l’Ibex35 di Madrid (-0,7%).

Oltreoceano, il Nasdaq cede lo 0,9% e lo S&P500 (-0,3%) mentre il Dow Jones resiste a +0,1%.

I dati diffusi oggi sui prezzi alla produzione Usa, risultati in aumento oltre le attese, tornano a rafforzare l’aspettativa che la Federal Reserve manterrà una politica più restrittiva e per un periodo di tempo più esteso, dopo che i dati sull’inflazione statunitense diffusi ieri avevano alimentato le speranze di un pausa nei rialzi per la riunione di settembre.

In particolare, a luglio l’indice grezzo dei prezzi alla produzione (PPI) ha evidenziato su base mensile un aumento dello 0,3%, al di sopra delle attese (+0,2%), e dopo il 0,0% di giugno (rivisto da +0,1%). Su base annua, il PPI si è attestato al +0,8%, ancora sopra le stime (+0,7%) e dopo il +0,2% del mese precedente (rivisto da +0,1%).

L’indice, esclusi energetici e alimentari, è in crescita dello 0,3%, sopra il consensus (+0,2%) e al mese precedente (-0,1%, rivisto da +0,1%). Anno su anno, l’indicatore core ha segnato un incremento del 2,4%, superando le stime degli analisti (+2,3%), ma restando in linea con il dato di giugno.

Sempre sul fronte macro è emerso un dato preliminare dell’indice dell’Università del Michigan sulla fiducia dei consumatori per agosto a 71,2 punti, in linea al consensus ma inferiore al dato finale di luglio (71,6 punti).

Pesano intanto sul sentiment anche le continue tensioni tra Usa e Cina, dopo il recente ordine esecutivo di Washington per imporre restrizioni agli investimenti americani in tecnologia e intelligenza artificiali cinesi per ragioni di sicurezza, e le parole di Biden.

Il presidente Usa ha infatti definito i problemi economici del Paese asiatico come una “bomba a orologeria” e i leader del Partito comunista come “persone cattive”.

A tutto ciò si uniscono le incertezze sul settore immobiliare cinese dopo che il gruppo Country Garden Holdings ha dichiarato di aspettarsi una perdita multimiliardaria per il primo semestre di quest’anno.

Nel Vecchio Continente, stamane, tra i dati macro, si segnala che la bilancia commerciale italiana di giugno ha evidenziato un surplus di 7,718 miliardi, in aumento rispetto ai 4,767 miliardi di maggio (rivisto da 4,711 miliardi).

In Francia l’indice dei prezzi al consumo ha registrato un aumento dello 0,1% su base mensile, rispetto alla variazione nulla del consensus e del dato preliminare. Anno su anno il dato è salito del 4,3%, in linea con le attese degli analisti e la rilevazione preliminare. A giugno il dato finale aveva registrato un +0,2% m/m e +4,5% a/a.

Nel Regno Unito, il prodotto interno lordo preliminare del secondo trimestre 2023 ha evidenziato una variazione del +0,2% su base trimestrale, superiore alle attese degli analisti (0,0%) e al +0,1% della ultima rilevazione. A livello tendenziale il dato mostra un incremento dello 0,4%, maggiore rispetto alle previsioni e all’ultima rilevazione, entrambi a +0,2%.

Sul forex, intanto, l’euro/dollaro scende a 1,095 mentre il cambio tra il biglietto verde e lo yen sale a 144,9. Tra le materie prime, petrolio in frazionale rialzo con il Brent (+0,5%) a 86,9 dollari e il Wti (+0,5%) a 83,4 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund è sostanzialmente stabile a 162 punti, con il rendimento del decennale italiano in aumento al 4,25%.

Tornando a Piazza Affari, corre Saipem (+6,6%), seguita da MPS (+3,1%) e Bper (+2,2%). In rosso, invece, Diasorin (-3,6%), Stellantis (-3,4%) e Stm (-3,1%).