nel 1H25")

nel 1H25")

")

")

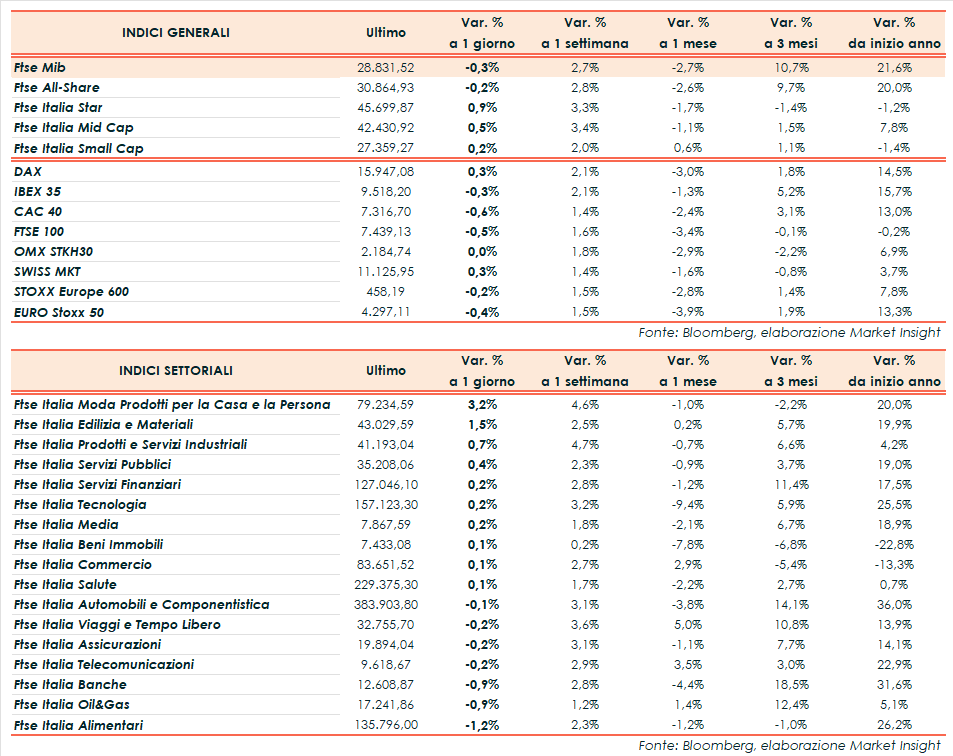

Gli eurolistini chiudono perlopiù deboli, mentre Wall Street procede in denaro, con l’attenzione degli investitori che resta rivolta all’agenda macroeconomica e alle banche centrali.

A Milano, il Ftse Mib ha archiviato le contrattazioni a -0,3% in area 28.831 punti, in calo come il Cac 40 di Parigi (-0,6%), il FTSE 100 di Londra (-0,5%) e l’Ibex 35 di Madrid (-0,3%). Chiude invece in rialzo il Dax di Francoforte (+0,3%).

Oltreoceano, il Nasdaq guadagna lo 0,4%, lo S&P 500 lo 0,2%, il Dow Jones lo 0,1%.

Nuova ondata di dati macro, a partire dai preliminari di agosto sui prezzi al consumo dell’Eurozona, che hanno evidenziato un’inflazione stabile al 5,3% anno su anno, nonostante le attese di un rallentamento al 5,1%, con un +0,6% mensile, dopo il -0,1% registrato a luglio e a fronte del +0,4% atteso dagli economisti. L’indice Core ha invece visto un rallentamento, in linea con le attese, al 5,3% anno su anno dal 5,5% del mese precedente.

Per quanto riguarda l’Italia, ad agosto l’indice CPI armonizzato UE ha registrato un aumento del 5,5% su base annua, rallentando oltre il consensus (+5,6%) rispetto al 6,3% di luglio. Su base mensile, i prezzi al consumo sono saliti dello 0,2%, al di sotto delle attese (+0,3%), dopo il -1,6% registrato il mese scorso.

Lato mercato del lavoro, il tasso di tasso di disoccupazione italiano si è attestato, a luglio, al 7,6%, in peggioramento rispetto al 7,5% di giugno e al di sopra del 7,4% atteso.

In Germania, invece, ad agosto il tasso di disoccupazione corretto degli effetti stagionali si è attestato al 5,7%, in linea al consensus e alla lettura precedente (rivista dal 5,6%), entrambi al 5,7%.

Negli Stati Uniti, in attesa del Job Report di domani, è emerso che le nuove richieste di disoccupazione negli Stati Uniti nella settimana al 26 agosto sono state pari a 228mila, al di sotto delle attese (235mila) e delle 232mila della settimana precedente (rivisto da 230mila).

Inoltre, il deflatore PCE, una delle misure inflattive maggiormente monitorate dalla Fed, ha registrato, a luglio, un aumento del 3,3% anno su anno, in accelerazione rispetto al 3,0% di giugno, mentre l’indice core è passato dal 4,1% al 4,2%.

Infine, sul fronte Bce, sono stati diffusi oggi i verbali relativi alla riunione del 26-27 luglio dai quali emerge che tutti i membri del consiglio direttivo sono stati favorevoli al rialzo dei tassi di 25 punti base sebbene sia stata inizialmente espressa anche una preferenza per non alzare il costo del denaro tenendo conto dei rischi di una trasmissione, più forte delle attese, della politica monetaria.

Sul Forex, l’euro/dollaro scende a 1,084, il dollaro/yen scende a 145,7. Tra le materie prime, in rialzo le quotazioni del greggio, con il Brent (+0,7%) a 85,9 dollari e il Wti (+1,1%) a 82,6 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale a 164 punti, con il rendimento del decennale italiano al 4,11%.

Tornando a Piazza Affari, avanzano in particolare Iveco (+3,7%), Cnh Industrial (+2,2%), Diasorin (+2,1%) e A2a (+1,1%), mentre arretrano Saipem (-5,3%), Tenaris (-3,2%), Monte Paschi (-2,5%) e Moncler (-1,9%).