")

Pomeriggio in rialzo per i tassi europei e americani con l’attenzione che resta su agenda macro e la politica monetaria.

I principali listini continentali viaggiano in territorio negativo con il Ftse Mib a -0,6%.

Il job report Usa ha mostrato un quadro misto tra resilienza e moderazione del mercato del lavoro. Infatti, se da un lato i non farm payrolls hanno visto ad agosto un’accelerazione oltre le attese 187.000 unità dopo che i due mesi precedenti erano stati rivisti significativamente al ribasso, il tasso di disoccupazione è salito al 3,8% e la crescita dei salari ha rallentato rispettivamente a +0,2% m/m e +4,3% a/a.

Dati che alimentano l’aspettativa che la Federal Reserve si asterrà dall’aumentare i tassi di interesse quest’anno per prevenire una recessione con i mercati che ora prevedono una probabilità inferiore al 50% di un altro ritocco al costo del denaro nel 2023 e anticipano la previsione di un taglio dei tassi da giugno a maggio 2024.

Il presidente della Fed Bank di Atlanta, Raphael Bostic, ha intanto affermato che l’economia americana si trova ad affrontare un periodo di perturbazione poiché i debiti vengono rifinanziati a tassi di interesse significativamente più alti, esercitando una certa pressione sia sulle istituzioni finanziarie che sul governo.

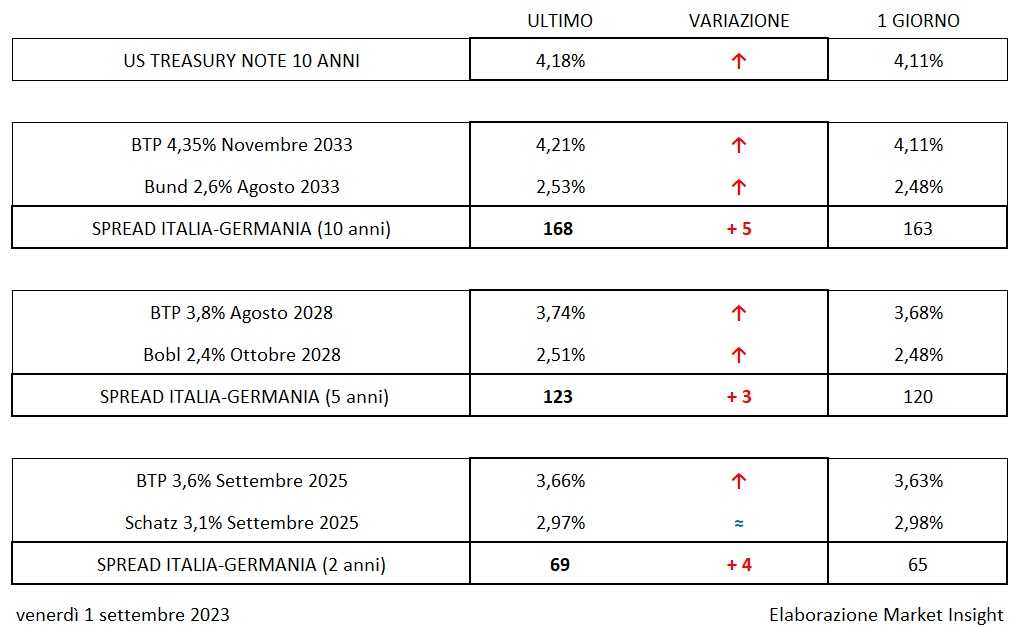

Preoccupazioni che si sono riflesse anche sul comparto obbligazionario, con il rendimento del Btp decennale che sale di 10 punti base al 4,21%, con uno spread verso Bund a 168 punti (+5 bp), mentre il tasso del T-Bond a 10 anni tocca il 4,18% (+7 bp).