")

ed S&P 500 (+0,3%)")

Take Off chiude il 2022 con ricavi in crescita del 13% a 29,8 milioni, mentre l’Ebitda margin risente dell’aumento dei costi per servizi e dell’apertura di nuovi punti vendita e cala al 24,4% vs il 36,1% di fine dicembre 2021. Le vendite del primo trimestre 2023 sono in crescita e in linea con il budget ed il management, pur manifestando cautela sulle prospettive future, confida in un’attenta gestione dei costi operativi e sulla capacità della società di far fronte al difficile contesto di mercato. Aldo Piccarreta, Presidente e Amministratore Delegato, commenta: “La creatività̀ è da sempre la nostra energia, la molteplicità la nostra forza, la coerenza con sé stessi il nostro credo, il cambiamento è ciò che ci fa crescere. Take Off si impone di continuare ad esplorare il proprio mondo e quanto gli sta vicino, e lo vuole fare dialogando con una base di clienti sempre più ampia.”

Modello di Business

Il Gruppo Take Off opera nel retail trade di abbigliamento e accessori per adulto e bambino. In particolare, attraverso i punti vendita Take Off, nella distribuzione di abbigliamento di alta gamma, di capi, calzature e accessori di brand propri, rivolti ad un pubblico sia maschile che femminile (Andrea Maggi Milano, Henry Smith London, 121, Gaia Galli Milano, Stella Berg, Yuko Hayate Tokyo, Massimo Moresco. Inoltre, la controllata Over realizza prodotti a marchio proprio per bambini fino a 14 anni.

Il Gruppo è presente su tutto il territorio nazionale con 163 negozi, di cui 42 gestiti direttamente e 121 tramite accordi di affiliazione commerciale. A supporto del tradizionale canale di vendita, a fine 2020 ha inaugurato il canale e-commerce proprietario.

Ultimi Avvenimenti

Ad aprile la società ha comunicato i principali KPI gestionali del primo trimestre 2023 che mostrano ricavi consolidati pari a 8,3 milioni, in crescita del 34,3% rispetto al primo trimestre 2022, di cui 6,7 milioni generati dalla capogruppo (+36,8%) e 1,6 milioni da Over (+24,9%). Il gruppo ha registrato un prezzo medio di vendita di 13,37 euro, in aumento del 13% rispetto al primo trimestre dello scorso anno, con Take Off che ha visto un rialzo del 43% a 27,86 euro e Over che ha invece registrato un calo dell’11% a 4,28 euro.

Il 3 febbraio Summit, azionista di controllo di Take Off, ha venduto a primari investitori istituzionali italiani ed esteri 1.694.009 azioni ordinarie ad un prezzo pari 4,166 euro per azione. L’operazione è finalizzata all’ampliamento della base azionaria e all’incremento del flottante, anche con l’obiettivo di consentire alla società, qualora se ne presentino le condizioni, di valutare il translisting al mercato principale. A seguito dell’operazione, la partecipazione di Summit passa dal 64,33% al 53,49% del capitale sociale. Summit ha altresì comunicato di aver, in pari data, ceduto complessivi 5.721.636 “Warrant TAKE OFF 2022-2024”, operazione avvenuta fuori mercato ad un prezzo unitario pari a 0,0099 euro. Il “Secondo Periodo di Esercizio” è previsto tra il 13 novembre 2023 e il 24 novembre 2023.

Conto Economico

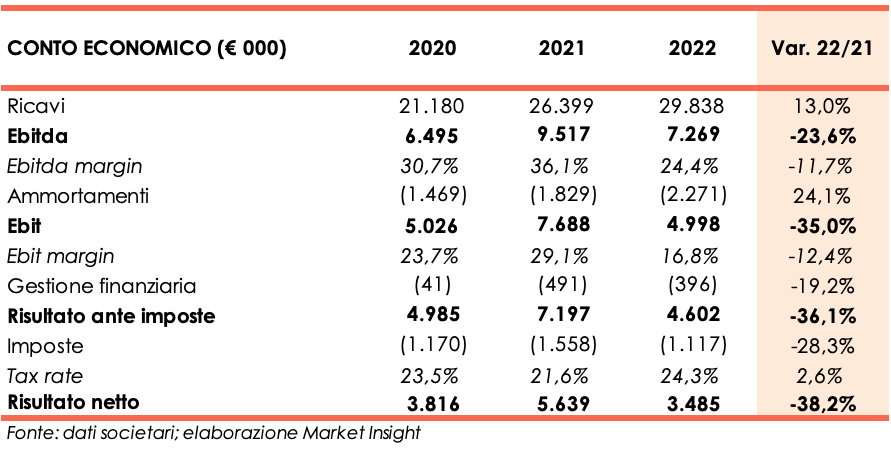

A fine dicembre 2022 i ricavi ammontano a 29,8 milioni segnando una crescita del 13% rispetto ai 26,4 milioni realizzati nel 2021. La capogruppo Take Off, registra ricavi pari a 23,7 milioni (+19,2% a/a), Over vede il proprio fatturato decrescere del 5,8% a 6,1 milioni. Il prezzo medio di vendita del gruppo è pari a 18,42 euro (15,11 euro nel 2021). Nello specifico, per Take Off si attesta a 27,22 euro (23,97 euro nel 2021), mentre per Over a 8,18 euro (7,09 euro nel 2021).

L’Ebitda, pari a 7,3 milioni (-23,6% a/a), risente fortemente di maggiori dei costi per servizi, fra cui le spese di consulenza sostenute nel periodo post quotazione, nonché dell’incremento dei costi pubblicitari e del personale conseguenti all’apertura di nuovi punti vendita. L’Ebitda margin perde così 11,7 punti percentuali rispetto all’esercizio 2021 e si colloca al 24,4%.

Dopo ammortamenti in crescita da 1,8 milioni a 2,3 milioni, l’Ebit cala a 5 milioni verso i 7,7 milioni di fine dicembre 2021 ed il relativo margine subisce una contrazione dal 29,1% al 16,8%.

Oneri finanziari in diminuzione a 396 mila euro (-19,2% a/a) e imposte pari a 1,1 milioni (tax rate in aumento da 21,6% a 24,3%) portano l’utile netto a 3,5 milioni verso i 5,6 milioni dell’esercizio a confronto.

Stato Patrimoniale

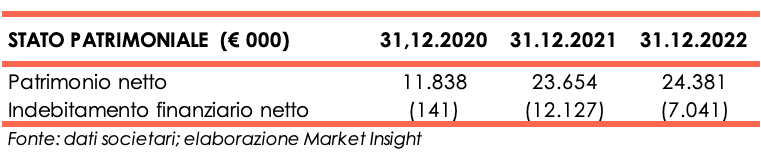

Il Patrimonio Netto ammonta a 24,4 milioni dai 23,6 milioni di fine dicembre 2021, la variazione è dovuta all’utile del periodo e alla distribuzione di dividendi 2021 per 2,8 milioni.

La liquidità finanziaria netta si attesta a 7 milioni (12,1 milioni al 31 dicembre 2021), dopo la distribuzione di dividendi, la stipula di nuovi contratti di locazione e maggiori fabbisogni di circolante. L’approvvigionamento di nuove merci per la stagione invernale 2022/2023 ha comportato un significativo incremento del magazzino e a questo si sono aggiunti maggiori crediti da anticipi a fornitori per le stagioni A/I 2022, P/E 2023.

Il management precisa che, nel corso dell’esercizio sono stati estinti finanziamenti per complessivi 5,4 milioni al fine di mitigare il rischio di un ulteriore aumento dei tassi d’interesse.

Ratio

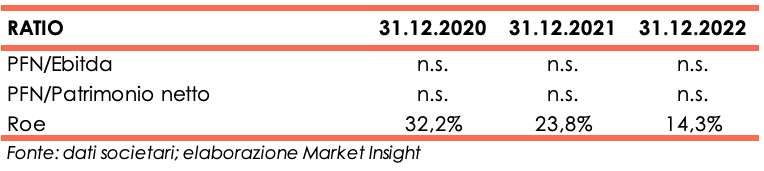

In presenza di una posizione finanziaria netta positiva non è significativo sia l’indicatore del ripagamento del debito sia il grado di copertura.

Il ritorno per gli azionisti, si contrae dal 23,8% al 14,3% per via della diminuzione dell’utile d’esercizio.

Outlook

In considerazione dell’incerto scenario globale, i vertici ritengono difficile fare previsioni per i prossimi anni, ma confidano sul buon andamento dei risultati futuri, anche grazie alla capacità della società di attuare politiche di contenimento dei costi e di far fronte a potenziali difficoltà di mercato.

A parere del management, sarà imprescindibile continuare a investire in un percorso di crescita e di sviluppo cogliendo anche le opportunità̀ che si genereranno dalla eventuale crisi di alcuni operatori di mercato.

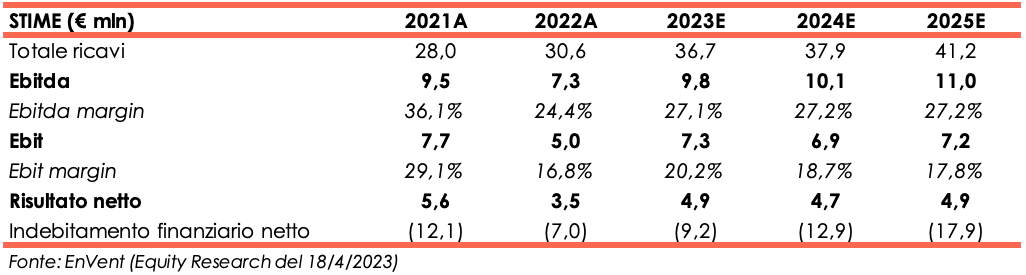

EnVent, European Growth Advisor, alla luce dei risultati 2022 e delle aspettative sull’andamento del settore dell’abbigliamento, rivede le assunzioni fatte in precedenza sull’apertura di nuovi negozi Overkids e, più in generale, rivede le proiezioni di crescita del fatturato, riducendo rispettivamente del 20% e del 30% il totale ricavi stimato per gli anni 2023 e 2024, con conseguente riduzione dei risultati operativi e della bottom line. Inoltre, le previsioni vengono estese all’anno 2025.

Per il 2023 gli esperti si attendono ricavi per 36,7 milioni e un Ebitda pari a 9,8 milioni con relativo margine al 27,2% (29% da precedenti stime). Anche l’Ebit, pari a 7,3 milioni risulta inferiore rispetto ai 10,5 milioni stimati in precedenza.

Per gli anni a seguire i ricavi segneranno una moderata crescita per attestarsi a 41,2 milioni al 31 dicembre 2025. L’Ebitda risentirà dell’aumento dei costi operativi, l’Ebitda margin rimarrà nell’intorno del 27% per il l’intero periodo previsionale e l’Ebit margin subirà un calo dal 20,2%, stimato al 31 dicembre 2023, al 17,8%.

Nell’arco dei tre anni la posizione finanziaria netta rimarrà positiva e a dicembre 2025 dovrebbe ammontare a 17,9 milioni.