nel 1H25")

")

Le borse europee chiudono miste, mentre Wall Street procede perlopiù negativa, con l’attenzione degli investitori rivolta, in particolare, all’agenda macro e alle banche centrali.

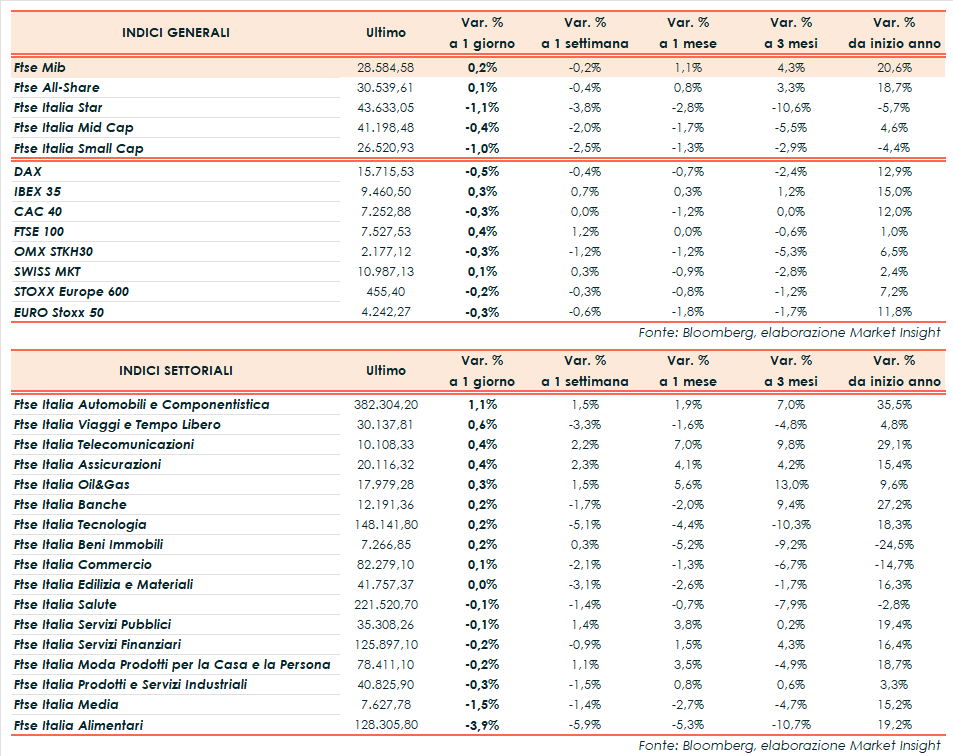

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.585 punti (+0,2%), in rialzo come il Ftse 100 di Londra (+0,4%) e l’Ibex 35 di Madrid (+0,3%), mentre chiudono in negativo il Dax di Francoforte (-0,5%) e il CAC 40 di Parigi (-0,3%).

Oltreoceano, il Nasdaq cede lo 0,7%, lo S&P 500 lo 0,4%, il Dow Jones scambia intorno alla parità.

I mercati restano in attesa dell’indice dei prezzi al consumo Usa in uscita domani, che dovrebbe evidenziare una ripresa delle pressioni inflazionistiche e fornire nuovi segnali sulle prossime decisioni della Federal Reserve.

Tra gli operatori continua a prevalere al momento l’aspettativa che la Fed manterrà i tassi invariati nella riunione di settimana prossima mentre è stimata al 50% la probabilità che la banca centrale opterà per un rialzo del costo del denaro a novembre.

Sempre in tema di politica monetaria, sguardo puntato anche sul meeting della Bce in calendario giovedì.

Sul fronte macro, stamane, è emerso che in Germania, l’indice ZEW di settembre sulla fiducia degli investitori istituzionali è migliorato a -11,4 punti (consensus -15 punti) dai -12,3 punti registrati ad agosto. Il sottoindice relativo alla situazione corrente è calato a -79,4 punti dai -71,3 punti della rilevazione precedente. Le previsioni degli analisti indicavano un valore di -75,5 punti.

Invece, l’indice Zew relativo alle aspettative di crescita economica dell’Eurozona è sceso a -8,9 punti rispetto ai -5,5 punti di agosto.

Inoltre, nel Regno Unito il tasso medio di disoccupazione del trimestre terminato a luglio si è attestato al 4,3%, in linea con le attese e appena sopra il 4,2% della rilevazione di giugno. Ad agosto il numero delle richieste di disoccupazione è aumentato di 900 unità, a fronte delle 7.300 del mese precedente (dato rivisto da 29.000). Il tasso di richieste di disoccupazione, espresso come percentuale della forza lavoro totale, è stabile al 4,0%.

Sul Forex, l’euro/dollaro scende a 1,073, mentre il dollaro/yen sale a 147,2. Tra le materie prime, in rialzo le quotazioni del greggio, con il Brent (+1,9%) a 92,4 dollari e il Wti (+2,3%) a 89,3dollari.

Sull’obbligazionario, lo spread Btp-Bund oscilla in area 175 punti, con il rendimento del decennale italiano al 4,39%.

Tornando a Piazza Affari, avanzano in particolare Stellantis (+2.6%), Bper Banca (+1,6%), Banco Bpm (+1,6%), A2a (+1,1%), mentre arretrano in particolare Campari (-4,2%), in scia all’annuncio che Bob Kunze-Concewitz, CEO della società, lascerà la carica ad aprile del prossimo anno, Diasorin (-1,4%), Moncler (-1,2%) e Interpump Group (-1,0%).