")

Le borse europee chiudono negative, mentre Wall Street procede in leggero rialzo, con l’attenzione degli investitori rivolta, in particolare, alle banche centrali.

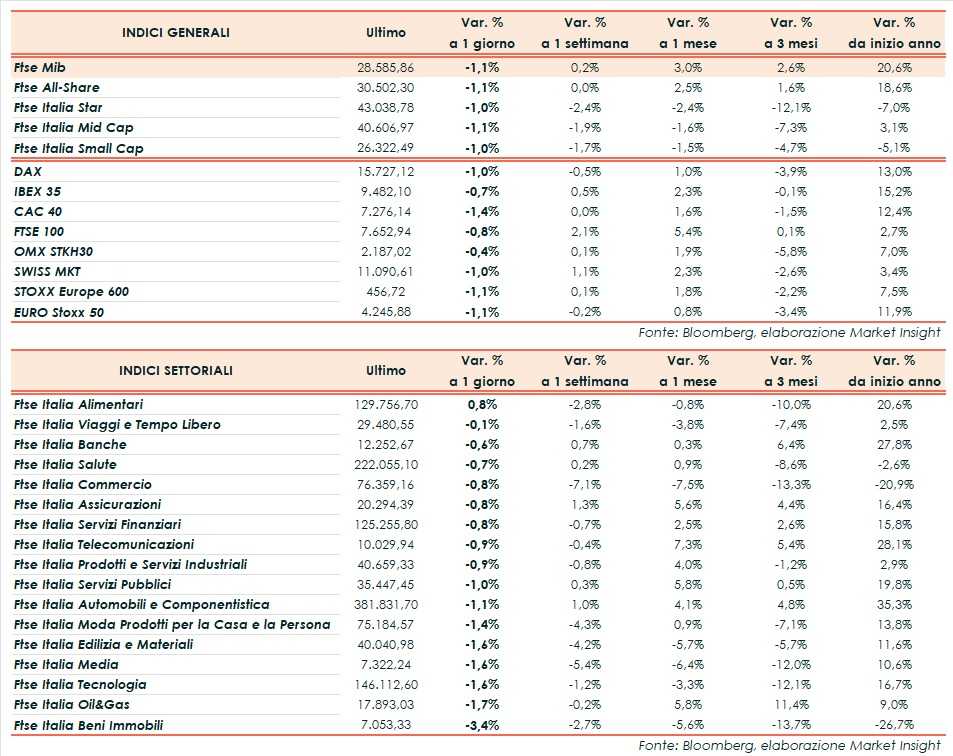

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.586 punti (-1,1%), in calo come il CAC 40 di Parigi (-1,4%), il Dax di Francoforte (-1%), il Ftse di Londra (-0,8%) e l’Ibex 35 di Madrid (-0,7%).

Oltreoceano, lo S&P 500 guadagna lo 0,3%, il Nasdaq e il Dow Jones lo 0,2%.

Focus questa settimana sulle decisioni di politica monetaria di Federal Reserve (mercoledì), Bank of England (giovedì) e Bank of Japan (venerdì).

Con riferimento alla Fed, nonostante i dati CPI più recenti abbiano evidenziato una nuova accelerazione dell’inflazione, dagli stessi dati è emersa un’inflazione Core in rallentamento, rafforzando le aspettative degli investitori che a questo giro i tassi verranno mantenuti invariati. Resta però sul tavolo la possibilità di una nuova stretta a novembre, e gli osservatori vorranno trarre nuove indicazioni al riguardo dalle parole di Powell a valle del meeting FOMC.

Sul fronte macro, sguardo rivolto, in particolare, all’aggiornamento relativo all’inflazione di agosto nell’Eurozona e alle stime economiche globali da parte dell’Ocse, entrambi in uscita martedì.

Negli Stati Uniti, attesi, tra gli altri, i dati settimanali sulle richieste di mutui MBA (mercoledì) e sulle nuove richieste di disoccupazione (giovedì), e i dati PMI preliminari di settembre di S&P Global (venerdì).

Sul Forex, l’euro/dollaro sale a 1,069, mentre il dollaro/yen scende a 147,7. Tra le materie prime, in rialzo le quotazioni del greggio, con il Brent (+0,7%) a 94,6 dollari e il Wti (+1,1%) a 91,0 dollari.

Sull’obbligazionario, lo spread Btp-Bund scende in area 178 punti, con il rendimento del decennale italiano al 4,51%.

Tornando a Piazza Affari, avanzano MPS (+2,1%), Bper (+1,8%), Banco BPM (+1,6%), mentre arretrano in particolare Moncler (-3,1%), A2A (-3,1%) ed Erg (-2,8%).