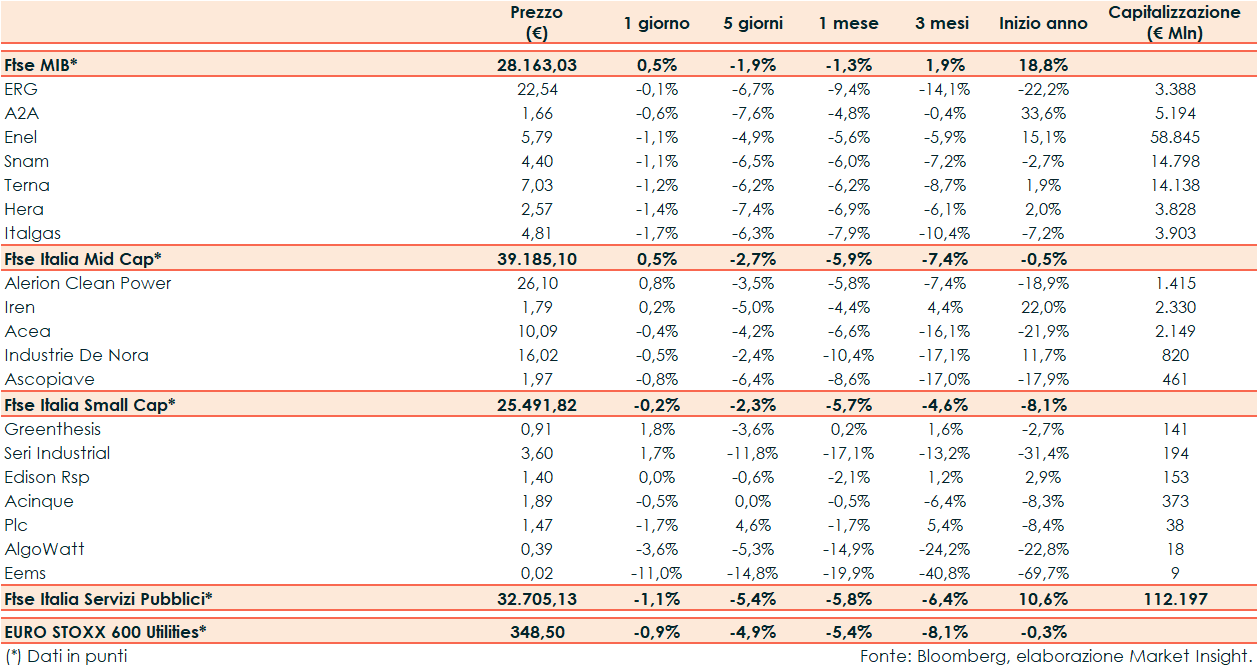

Ieri il Ftse Italia Servizi Pubblici ha riportato un -1,1% rispetto al -0,9% del corrispondente europeo e al +0,5% del Ftse Mib.

Gli eurolistini hanno chiuso positivi, simili all’andamento di Wall Street, con l’attenzione degli investitori rivolta in particolare alla Fed e all’agenda macro. Sull’obbligazionario, lo spread Btp-Bund è sceso in area 189 punti, con il rendimento del decennale italiano al 4,90%.

Tra le Large Cap del comparto ERG (-0,1%) e A2A (-0,6%) sono state le migliori mentre Italgas (-1,7%) si è posizionata in fondo al paniere di riferimento.

In relazione all’istruttoria per presunte modifiche unilaterali del prezzo di fornitura delle commodity energetiche avviata nell’ultimo trimestre 2022 nei confronti di numerose società del settore, l’Autorità Garante della Concorrenza e del Mercato (AGCM) ha deliberato nei giorni scorsi la chiusura del procedimento nei confronti del Gruppo Hera (-1,4%), senza accertare alcuna infrazione.

Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) ha autorizzato il progetto definitivo del Sa.Co.I. 3, il cavo elettrico sottomarino in corrente continua a 200 kV di Terna (-1,2%) che collegherà la Sardegna, la Corsica e la Toscana, con una capacità di trasporto complessiva fino a 400 MW.

Tra le Mid Cap, Alerion Clean Power ha terminato le contrattazioni a +0,8%, Iren a +0,2%, Acea a -0,4%, Industrie De Nora a -0,5% e Ascopiave a -0,8%.

Infine, tra le Small, i best performer sono stati Greenthesis (+1,8%) e Seri Industrial (+1,7%) mentre Eems (-11,0%) è risultata la peggiore.