Gli eurolistini chiudono misti, mentre Wall Street procede negativa, con l’attenzione rivolta in particolare alle banche centrali e all’agenda macroeconomica.

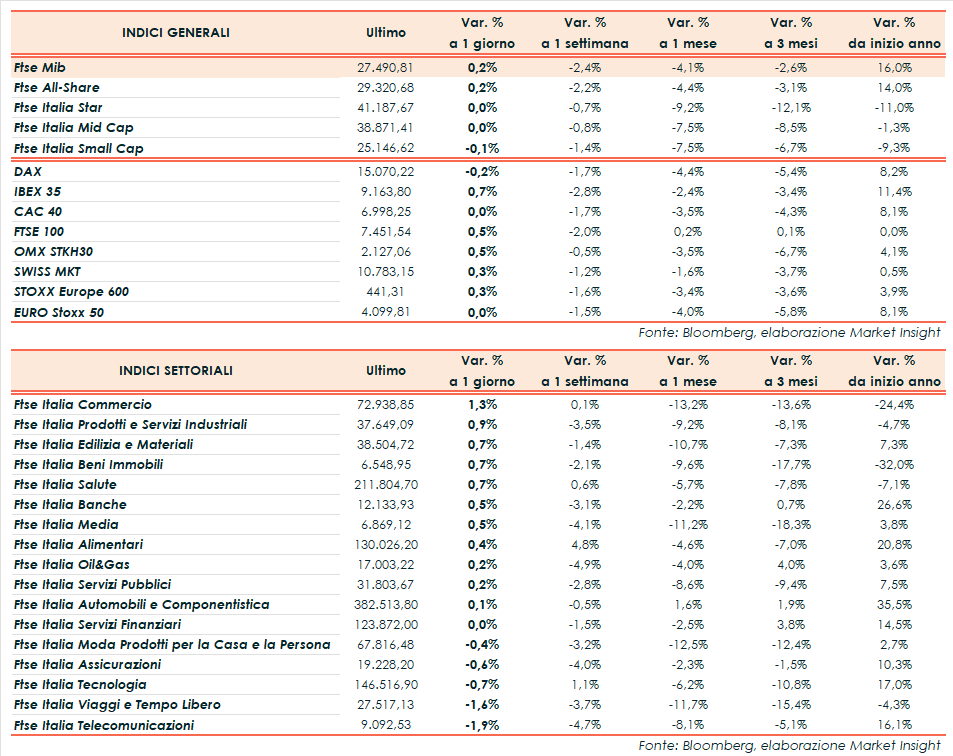

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 27.490 punti (+0,2%), in rialzo come l’Ibex 35 di Madrid (+0,7%) e il Ftse 100 di Londra (+0,5%). Chiude invariato il CAC 40 di Parigi, mentre il DAX di Francoforte perde lo 0,2%.

Oltreoceano, il Nasdaq cede l’1,0%, lo S&P lo 0,8%, il Dow Jones lo 0,5%.

Gli investitori restano intenti a monitorare i segnali provenienti dall’agenda macro, al fine di ottenere maggiori indicazioni sulle prossime mosse delle banche centrali.

Negli Stati Uniti, in attesa del Job Report di domani, le nuove richieste di disoccupazione nella settimana al 30 settembre sono risultate pari a 207mila, in leggero aumento rispetto alle 205mila della settimana precedente ma al di sotto delle 210mila attese.

Inoltre, ad agosto la bilancia commerciale Usa ha registrato un deficit di 58,3 miliardi di dollari, rispetto al disavanzo di 59,8 miliardi del consensus e di 64,7 miliardi (rivisto da -65 miliardi) di luglio.

In Europa, ad agosto la produzione industriale francese è scesa dello 0,3% su base mensile, a fronte del -0,4% delle attese, dopo il +0,5% di luglio (rivisto da +0,8%). Su base annua, la produzione industriale segna un calo dello 0,5%, in linea con le attese, dopo il +2,5% del mese precedente (rivisto da +2,7%).

Sul Forex, l’euro/dollaro sale a 1,053, mentre il dollaro/yen scende a 148,6. Tra le materie prime, in ribasso le quotazioni del greggio, con il Brent (-1,8%) a 84,3 dollari e il Wti (-1,9%) a 82,6 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale a 200 punti, con il rendimento del decennale italiano al 4,89%.

Tornando a Piazza Affari, guidano Prysmian (+4,2%), Saipem (+4,1%), Recordati (+1,5%), Banco BPM (+1,4%), mentre chiudono in coda TIM (-2,7%), Monte Paschi (-2,3%), Finecobank (-2%), Inwit (-1,5%).