Gli eurolistini chiudono negativi, mentre Wall Street procede mista, con l’attenzione rivolta in particolare alle trimestrali USA e all’agenda macro.

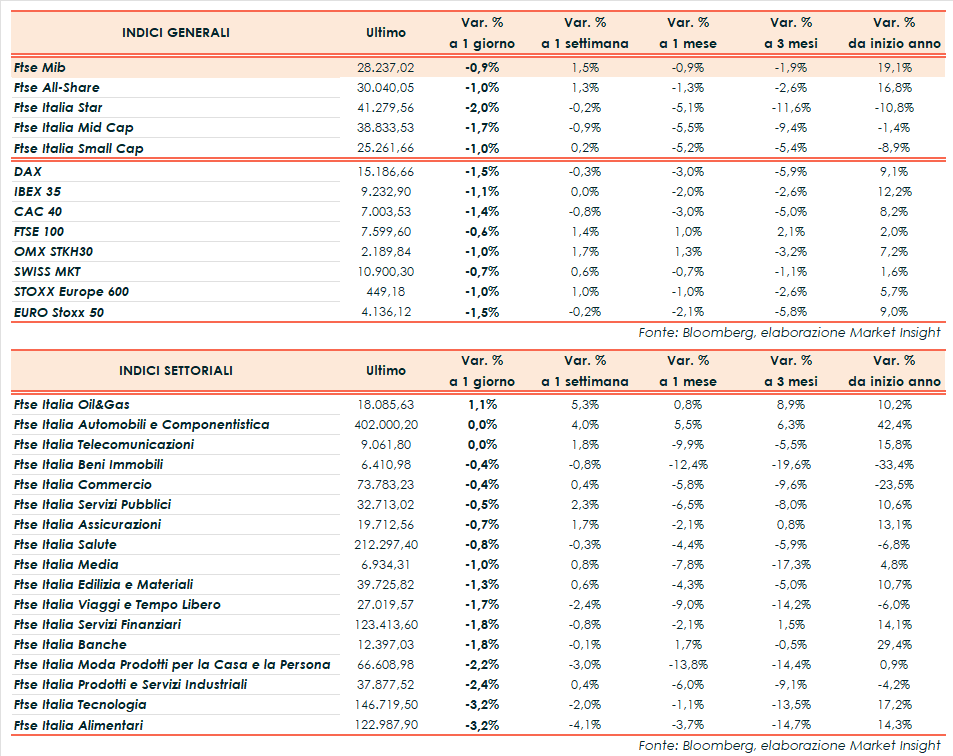

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.237 punti (-0,9%), in calo come il DAX di Francoforte (-1,5%), il CAC 40 di Parigi (-1,4%), l’Ibex 35 di Madrid (-1,1%) e il Ftse 100 di Londra (-0,6%).

Oltreoceano, il Dow Jones guadagna lo 0,2%, il Nasdaq e lo S&P 500 cedono rispettivamente l’1,0% e lo 0,3%.

Al via le trimestrali USA, con i solidi risultati di alcune delle maggiori banche. JPMorgan ha registrato un altro trimestre con un margine di interesse netto record e migliorato le previsioni sull’anno; Wells Fargo ha superato le aspettative degli analisti sul margine di interesse netto e alzato la propria guidance; Citigroup ha riportato ricavi oltre le attese nel terzo trimestre.

Nel frattempo i mercati hanno abbassato le probabilità di un altro aumento dei tassi quest’anno dopo che il presidente della Federal Reserve di Filadelfia, Patrick Harker, ha dichiarato che la riduzione dell’inflazione è in corso e ribadito di essere favorevole a mantenere i tassi di interesse al livello attuale, salvo un brusco cambiamento nei dati.

Sullo sfondo restano le preoccupazioni per un’escalation delle tensioni in Medio Oriente tra i segnali che Israele si stia preparando per un’invasione di terra a Gaza e per il pericolo di un conflitto diretto del Paese con l’Iran, fornitore di armi e denaro di Hamas, che gli Stati Uniti e l’Unione Europea hanno definito un gruppo terroristico.

Dall’agenda macro, il dato preliminare dell’indice dell’Università del Michigan sulla fiducia dei consumatori per ottobre si è attestato a 63 punti, inferiore al consensus (67 punti) e al dato finale di settembre (68,1 punti).

L’indice destagionalizzato della produzione industriale dell’Eurozona su base mensile è salito dello 0,6%, a fronte del +0,2% delle attese e del -1,3% del mese precedente. Su base annua e corretto per l’effetto calendario, l’indice ha segnato una contrazione del 5,1%, in accelerazione negativa oltre le attese (-3,5%) rispetto al -2,2% di luglio.

In Francia, l’indice finale dei prezzi al consumo ha registrato una flessione dello 0,5% su base mensile, in linea con il consensus e il dato preliminare. Anno su anno il dato è salito del 4,9%, anche in questo caso allineandosi alle stime degli analisti e alla rilevazione preliminare. Ad agosto il dato finale aveva registrato un +1% m/m e +4,9% a/a.

Sul Forex, l’euro/dollaro scende a 1,050, il dollaro/yen a 149,6. Tra le materie prime, in forte rialzo le quotazioni del greggio, con il Brent (+4,1%) a 89,5 dollari e il Wti (+4,2%) a 86,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale a 203 punti, con il rendimento del decennale italiano al 4,77%.

Tornando a Piazza Affari, guidano Tenaris (+2,6%), Saipem (+1,8%), TIM (+1,5%), Eni (+1,3%), mentre chiudono in coda Prysmian (-5,0%), Banca Generali (-4,5%), Finecobank (-3,5%), Campari (-3,4%).