")

guida MPS (+3,6%)")

Seduta perlopiù negativa per le principali borse europee nel giorno della Bce, con Piazza Affari che tuttavia resiste alle vendite, mentre Wall Street viaggia debole.

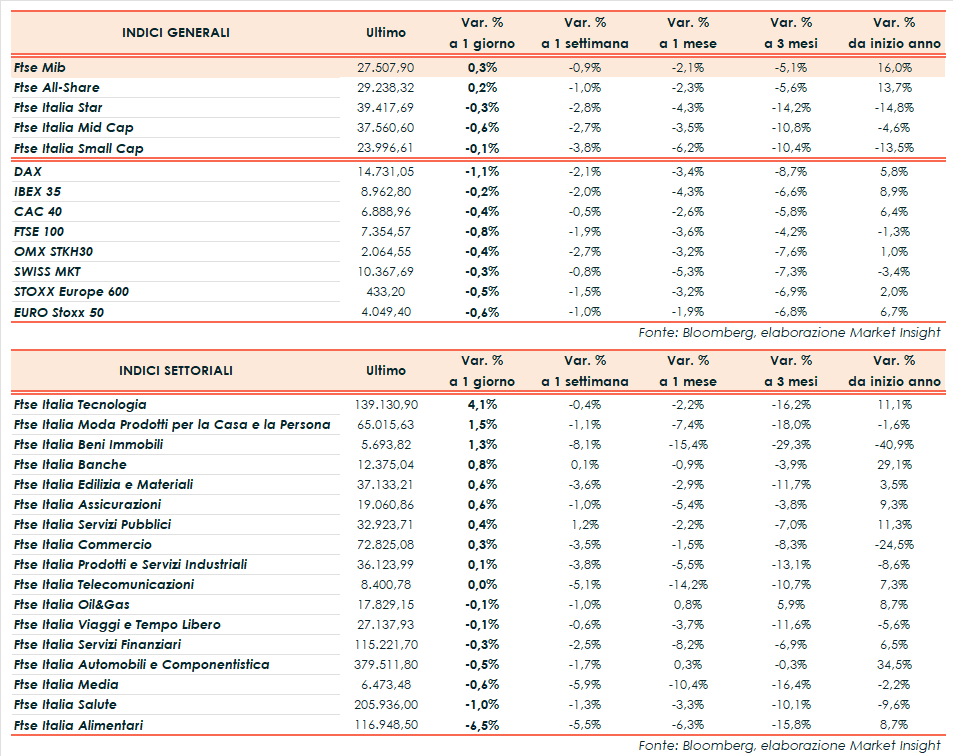

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 27.508 punti (+0,3%), mentre chiudono sotto la parità il DAX di Francoforte (-1,1%), il Ftse 100 di Londra (-0,8%), il CAC 40 di Parigi (-0,4%) e l’Ibex 35 di Madrid (-0,2%).

Oltreoceano, il Nasdaq cede l’1,3%, lo S&P 500 lo 0,7% e il Dow Jones lo 0,3%.

La Bce ha lasciato invariati i tassi al 4,50%, il primo stop dopo dieci aumenti consecutivi.

Nella conferenza stampa, la presidente dell’Eurotower Christine Lagarde ha affermato che “una discussione sui tagli al costo del denaro sarebbe totalmente prematura”, aggiungendo che “ci si attende tuttora che l’inflazione resti troppo elevata per un periodo di tempo troppo prolungato; inoltre perdurano le forti pressioni interne sui prezzi. Al tempo stesso, l’inflazione ha registrato un netto calo a settembre, ascrivibile anche ai forti effetti base, e gran parte delle misure dell’inflazione di fondo ha continuato a diminuire”.

Inoltre Lagarde ha sottolineato che la crescita economica della zona euro resterà debole quest’anno e che le prossime mosse dell’istituto continueranno a essere orientate dai dati.

Sempre in tema banche centrali, gli ultimi dati macroeconomici hanno rafforzato l’aspettativa di una pausa nei rialzi dei tassi da parte della Federal Reserve nella riunione della prossima settimana, con gli operatori pronti anche a scommettere che la banca centrale abbia terminato la politica di aumenti del costo del denaro.

Prosegue la stagione delle trimestrali, con Meta Platforms che ha chiuso il terzo trimestre con ricavi pari a 34,15 miliardi di dollari, in crescita del 23% rispetto al 3Q22, e un margine operativo del 40% contro il 20% dello scorso anno, entrambi i dati al di sopra delle attese. A deludere gli investitori vi è però la guidance inferiore alle attese sui ricavi del 4Q23, un outlook condizionato dal difficile contesto macroeconomico, spiega la società.

Sul fronte macroeconomico, nei dati preliminari del terzo trimestre il PIL Usa è cresciuto del 4,9% su base annua, in accelerazione oltre le attese (+4,5%) rispetto al +2,1% del secondo trimestre.

Sempre nel terzo trimestre i consumi personali negli Stati Uniti sono saliti del 4,0%, in linea con le attese e in accelerazione rispetto al +0,8% del trimestre precedente.

Inoltre, nella settimana al 21 ottobre le nuove richieste di disoccupazione sono risultate pari a 210mila, al di sopra delle 200mila della settimana precedente (dato rivisto da 198mila) e delle 207mila del consensus.

Sul forex, l’euro/dollaro si mantiene a 1,054 mentre il cambio tra biglietto verde e lo yen si attesta a 150,4. Tra le materie prime, petrolio ancora in calo con il Brent (-1,7%) a 88,6 dollari e il Wti (-1,8%) a 83,9 dollari al barile.

Tornando a Piazza Affari, in vetta STM (+5%) dopo la trimestrale, seguita Mps (+2,6%) ed Erg (+1,7%). Crolla invece Campari (-6,8%) affondata dai conti sotto le attese. In rosso anche Saipem (-5,3%) dopo i risultati, e Moncler (-2,7%).