")

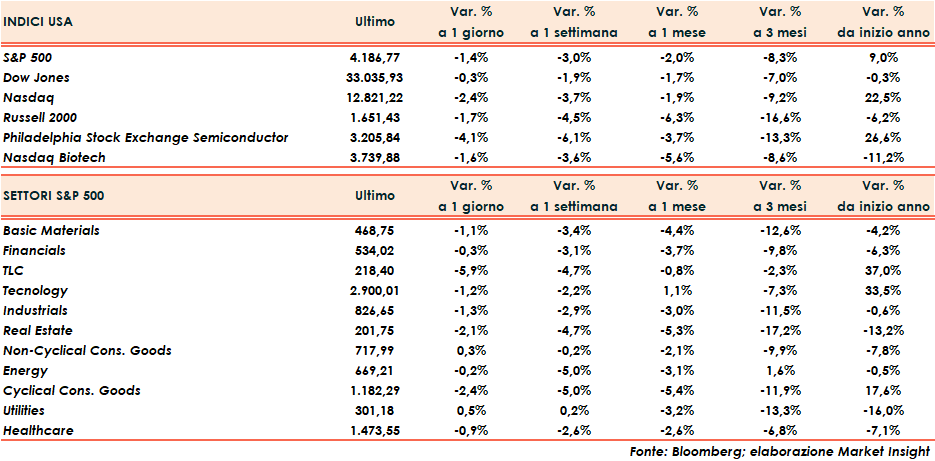

Seduta complicata ieri per il mercato azionario domestico con gli indici che trascorrono una prima parte tentando a più riprese un rimbalzo dopo una partenza negativa, ma si avvitano nella seconda chiudendo sui minimi intraday.

I catalizzatori della giornata sono stati ancora una volta lo scatto del petrolio e del dollaro e la risalita dei rendimenti obbligazionari. A questo ormai solito cocktail si sono aggiunte alcune trimestrali che hanno depresso qualche titolo tecnologico. Nel dettaglio quella di Google che ha perso il 9,5%, il peggior calo giornaliero dal marzo 2020, lasciando sul terreno 200 miliardi di dollari di capitalizzazione che sono diventati complessivamente 500 ieri per le sette società tecnologiche che hanno trascinato i listini al rialzo da inizio anno.

Ribassi significativi anche per il Russell 2000 (-1,7%) e lo S&P500 (-1,4%), mentre esce indenne il Dow Jones che termina con un calo solo dello 0,3% aiutato sia dai titoli energetici e petroliferi presenti nell’indice che da Microsoft (+3,1%).

VIX in rialzo di oltre il sette per cento e di nuovo al di sopra di quota venti punti a 20,15.

Sul mercato obbligazionario i rendimenti tornano a salire con decisione con il Tbond che guadagna tredici punti base chiudendo al 4,95%.

Giornata di recupero per la gran parte delle materie prime capitanate dal petrolio il quale si apprezza di quasi due punti percentuali terminando a 85,5 dollari al barile. Fa eccezione il rame che cede invece oltre l’uno per cento.

Seduta di consolidamento invece per i metalli preziosi con l’oro che chiude invariato e l’argento che lascia sul terreno mezzo punto percentuale.

Sul mercato valutario, il dollaro si mantiene al rialzo e guadagna un’altra mezza figura rispetto alla moneta unica risalendo fino a 1,054. Nella mattinata asiatica il biglietto verde sfonda al rialzo anche la soglia psicologica dei 150 nei confronti dello yen giapponese.