")

al 30 settembre 2025")

")

Le borse europee chiudono in rialzo, simili all’andamento di Wall Street, con l’attenzione rivolta in particolare alle banche centrali e all’agenda macro.

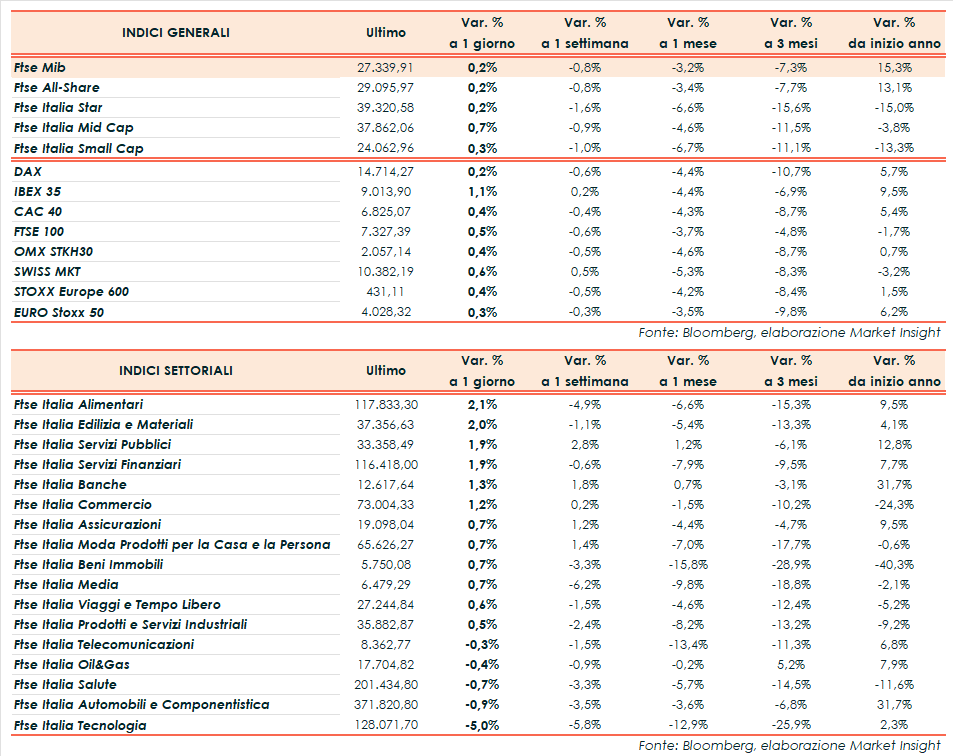

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 27.340 punti (+0,2%), positivo come l’Ibex 35 di Madrid (+1,1%), il Ftse 100 di Londra (+0,5%), il CAC 40 di Parigi (+0,4%) e il DAX di Francoforte (+0,2%).

Oltreoceano, il Dow Jones guadagna l’1,0%, lo S&P 500 e il Nasdaq lo 0,6%.

Gli investitori continuano a monitorare i segnali provenienti da più fronti in attesa, nei prossimi giorni, delle indicazioni che emergeranno dalle riunioni di Bank of Japan, Federal Reserve e Bank of England.

Sguardo anche al Dipartimento del Tesoro americano, che mercoledì svelerà il suo piano trimestrale sulle vendite di Treasury. L’annuncio potrebbe avere un impatto importante sui rendimenti dei titoli governativi a 10 anni, arrivati recentemente a oltrepassare il 5% per la prima volta dal 2007.

Da monitorare anche la fitta agenda macroeconomica di questa settimana e che culminerà venerdì con il Job report statunitense.

In Germania, intanto, la lettura preliminare di ottobre dell’indice dei prezzi al consumo è stabile su base mensile, al di sotto rispetto al +0,3% del mese precedente e del +0,2% del consensus. Il dato su base annua evidenzia una crescita del 3,8%, in rallentamento oltre le attese (+4%) rispetto al +4,5% di settembre.

Sempre in Germania, nel 3Q 2023 il Pil destagionalizzato preliminare ha riportato un calo dello 0,1% su base trimestrale, rispetto al -0,2% atteso. La rilevazione finale del secondo trimestre 2023 evidenziava un aumento dello 0,1%. Su base annua e non destagionalizzata, il Pil ha segnato un calo dello 0,8%, rispetto al -1,0% atteso e dopo il -0,4% del secondo trimestre.

Sul Forex, l’euro/dollaro sale a 1,061, mentre il dollaro/yen scende 149,1. Tra le materie prime, in ribasso le quotazioni del greggio, con il Brent (-2,5%) a 88,2 dollari e il Wti (-3,1%) a 82,9 dollari.

Sull’obbligazionario, lo spread Btp-Bund scende a 190 punti, con il rendimento del decennale italiano al 4,74%.

Tornando a Piazza Affari, guidano Mediobanca (+3,5%), Saipem (+3,2%), Monte Paschi (+2,8%), Leonardo (+2,4%), mentre chiudono in coda Stmicroelectronics (-6,0%) con l’intero comparto dei chip appesantito dalle prospettive peggiori delle attese della statunitense On Semiconductor, Stellantis (-1,6%), Amplifon (-1,5%), Cnh Industrial (-1,2%).