Gli eurolistini chiudono misti, mentre Wall Street procede cauta, con l’attenzione rivolta in particolare alla Fed e all’agenda macroeconomica.

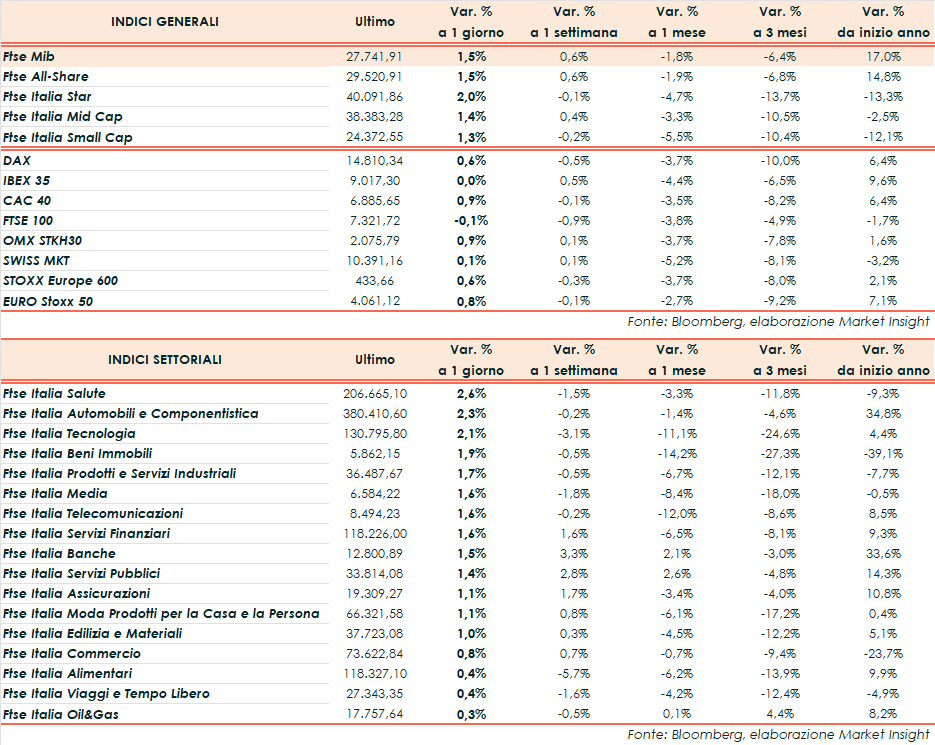

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 27.742 punti (+1,5%), positivo come il CAC 40 di Parigi (+0,9%) e il DAX di Francoforte (+0,6%), mentre chiudono poco mossi il Ftse 100 di Londra (-0,1%) e l’Ibex 35 di Madrid (0,0%).

Oltreoceano, lo S&P 500 guadagna lo 0,1%, il Nasdaq e il Dow Jones cedono lo 0,1%.

Al via oggi la due giorni del Federal Market Open Committee, il ramo della Federal Reserve chiamato a decidere sui tassi d’interesse. Gli osservatori danno praticamente per certo che la Fed lascerà i tassi di interesse invariati nella fascia tra il 5,25% e il 5,5%. Nuove indicazioni sulla traiettoria futura dei tassi potrebbero arrivare dalla conferenza stampa a valle del meeting del presidente della Fed Powell.

Intanto, dalla fitta agenda macro di oggi è emerso che a ottobre l’indice del Conference Board relativo alla fiducia dei consumatori statunitensi si è attestato a 102,6 punti, al di sopra delle attese (100,5 punti) ma in peggioramento rispetto ai 104,3 punti del dato di settembre. Il dato di ottobre è il più basso da 5 mesi a questa parte.

Nel Vecchio Continente, i prezzi al consumo dell’Eurozona hanno registrato a ottobre una variazione del +0,1% su base mensile (dato preliminare), al di sotto delle attese e del dato di settembre (entrambi +0,3%). Su base annua i prezzi al consumo hanno riportato un +2,9%, in rallentamento oltre le attese (+3,1%) rispetto al +4,3% del mese precedente.

Sempre con riferimento all’Eurozona, la prima stima del Pil nel terzo trimestre 2023 indica un calo dello 0,1% su base trimestrale (consensus 0,0%) dopo la crescita dello 0,2% del secondo trimestre 2023. Su base annua, la prima stima vede un aumento del Pil dello 0,1% (+0,2% il consensus) dopo il +0,5% del precedente trimestre.

In Italia a ottobre l’indice armonizzato UE preliminare dei prezzi al consumo (IPCA) ha registrato un progresso dell’1,9% su base annua, segnando un forte rallentamento rispetto a settembre (+5,6%), a fronte del +2,2% atteso. Su base mensile, il dato ha evidenziato un aumento dei prezzi dello 0,2%, rispetto al +0,5% del consensus e dopo il +1,7% del mese precedente.

Nel terzo trimestre 2023 il Pil italiano (dati preliminari), corretto per gli effetti di calendario e destagionalizzato, ha registrato una variazione nulla su base trimestrale, al di sotto del consensus (+0,1%), dopo il -0,4% del trimestre precedente. Anche il dato su base annua mostra una variazione nulla, e inferiore al +0,1% atteso, rispetto al +0,3% del secondo trimestre.

Sul Forex, l’euro/dollaro scende a 1,056, mentre il dollaro/yen sale 151,6. Tra le materie prime, poco mosse le quotazioni del greggio, con il Brent (+0,1%) a 86,4 dollari e il Wti (+0,2%) a 82,5 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale a 191 punti, con il rendimento del decennale italiano al 4,72%.

Tornando a Piazza Affari, guidano Amplifon (+5,0%), Bper Banca (+3,7%), Stellantis (+3,3%), Diasorin (+2,9%), mentre chiudono in coda Iveco (-1,2%), Erg (-1,1%), Tenaris (-0,7%), Terna (-0,4%).