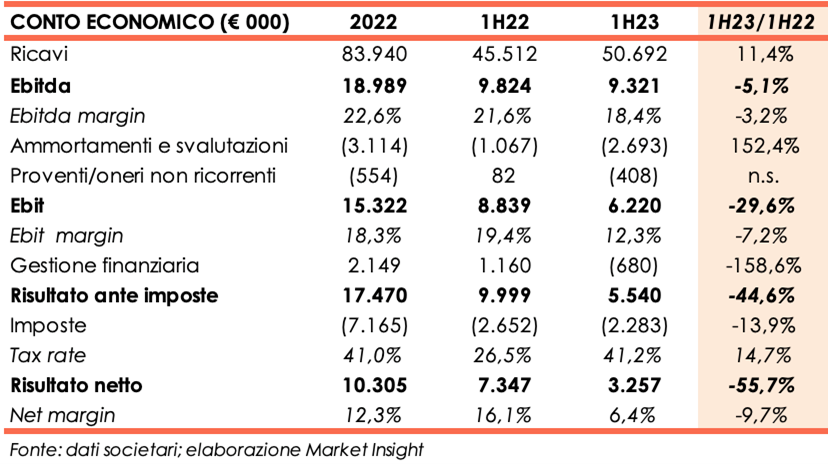

Il contributo del Gruppo Leiner, acquisito a settembre 2022, sostiene i ricavi del primo semestre 2023 di Gibus, in crescita dell’11,4% a 50,6 milioni, un progresso che però non si riflette sulla gestione operativa, che vede l’Ebitda margin in calo di 3,2 punti percentuali, calo che raddoppia a oltre 7 punti a livello di Ebit margin. L’Ad Alessio Bellin ha dichiarato: “In un contesto così sfidante siamo tuttavia fiduciosi di aver posto le basi per garantire la miglior possibile tenuta dei volumi nel secondo semestre 2023 e per generare una crescita duratura a partire dal 2024.”

Modello di Business

Fondata nel 1982, Gibus è il brand italiano protagonista del settore Outdoor Design di alta gamma, presente in Italia e nei principali Paesi europei con una rete di oltre 434 GIBUS Atelier e oltre 200 dipendenti.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni l’elettronica ha assunto un ruolo sempre più importante. Oggi Gibus offre soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche e connesse a piattaforme web per il controllo da remoto. Gibus ha una quota di mercato consolidata in Italia e ha rafforzato la sua presenza all’estero in particolare in Francia e area DACH.

Il gruppo inoltre progetta e produce pergole e tende da sole commercializzate in tutto il mondo.

Il modello di business si sviluppa su una struttura operativa integrata, che comprende la gestione diretta e in house dei segmenti chiave della catena del valore. La società investe costantemente in R&D e, con oltre 50 soluzioni tecniche brevettate e 30 modelli di design tutelati, ha definito nuovi standard di qualità̀ nel settore.

Conto Economico

Il primo semestre 2023 chiude con ricavi pari a 50,6 milioni in crescita dell’11,4% rispetto al 30 giugno 2022, beneficiando del contributo del Gruppo Leiner, acquisito il 30 settembre 2022 e consolidato a partire dal 1° ottobre 2022.

Il segmento Lusso High End totalizza ricavi per 18,8 milioni (-9,1% a/a), la Linea Lusso High Tech (pergole bioclimatiche) segna una diminuzione delle vendite da 14,3 milioni del primo semestre 2022 a 12,9 milioni ed anche la linea Sostenibilità (zip screen) vede un calo dei ricavi da 6,3 milioni a 5,9 milioni. Positivo invece l’andamento della Linea Design, che registra ricavi in crescita del 24,4% a 28,0 milioni.

L’Ebitda si attesta a 9,3 milioni (-5,1% a/a) e l’Ebitda margin perde 3,2 punti percentuali passando da 21,6% a 18,4%, scontando l’aumento del prezzo delle materie prime e gli investimenti operativi effettuati per porre le basi della crescita hanno influito negativamente sulla redditività operativa. Tra i principali investimenti rientrano le spese legate all’integrazione del Gruppo Leiner e all’apertura della nuova filiale GIBUS NL B.V.

Ammortamenti e svalutazioni salgono a 2,7 milioni (1,1 milione al 30 giugno 2022) per gli investimenti intrapresi nel periodo e soprattutto per effetto dell’ammortamento degli elementi allocati durante la fase di purchase price allocation relativa all’acquisizione del Gruppo Leiner, a cui si aggiungono spese di natura straordinaria per 408 mila euro legate all’acquisizione di Leiner. l’Ebit cifra così 6,2 milioni, (-29,6% a/a) e l’Ebit margin cala dal 19,4% al 12,3%.

La gestione finanziaria cambia di segno registrando oneri per 680 mila euro vs proventi per 1,2 milioni realizzati nel primo semestre 2022.

Dopo imposte pari a 2,3 milioni (- 13,9% a/a) l’utile netto si attesta a 3,3 milioni, in flessione del 55,7% rispetto al semestre a confronto.

Breakdown ricavi

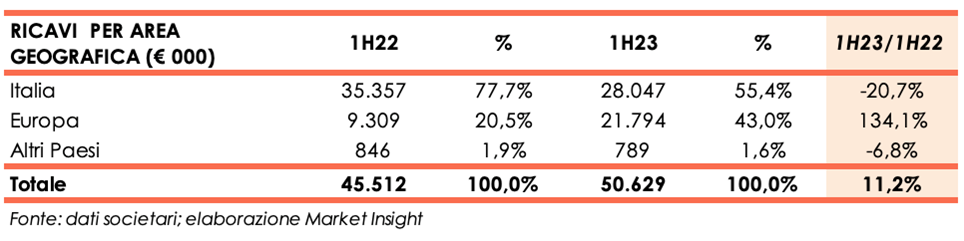

In diminuzione del 20,7% il giro d’affari in Italia, con vendite pari a 28 milioni. L’incidenza delle vendite domestiche sul totale dei ricavi scende dal 77,7% di fine giugno 2022 al 55,4%.

Buono l’andamento delle vendite in Europa, che rappresentano il 43% del totale ricavi e si incrementano del 134,1% rispetto al 30 giugno 2022. Parte della crescita è attribuibile al Gruppo Leiner, che ha generato ricavi per 13,2 milioni.

Marginale e in diminuzione del 6,8% l’attività nei paesi extra europei.

Stato Patrimoniale

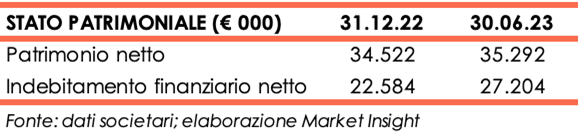

Il Patrimonio Netto è pari a 35,3 milioni, grazie all’utile del periodo e dopo la distribuzione di dividendi 2022 per circa 2,5 milioni.

L’indebitamento finanziario netto, cresce a 27,2 milioni, per il pagamento dei dividendi e per fabbisogni di cassa generati da poste di natura fiscale.

Ratio

Il gruppo presenta una struttura patrimoniale solida, nonostante l’incremento dei debiti finanziari verificatosi negli ultimi anni. L’indice di capacità di ripagamento del debito, anche se in lieve flessione, è pari a 1,46x e il rapporto fra indebitamento finanziario e patrimonio netto si colloca al di sotto dell’unità a 0,77x.

In diminuzione il ritorno per gli azionisti, pari a 18,5% rispetto al 29,9% di fine dicembre 2022.

Outlook

Il management, nonostante l’incerto contesto economico sia a livello nazionale che internazionale, confida su un andamento favorevole dei prezzi delle principali materie prime che permetterà di mantenere buoni livelli di marginalità operativa e di programmare una riduzione del magazzino. Lo scorso anno gli stock avevano infatti raggiunto livelli molto alti per via dell’aumento dei prezzi e della necessità di accaparrarsi materiali difficilmente reperibili.

A parere dei vertici, il livello di indebitamento della società è ampiamente sostenibile, anche considerando l’aumento dei tassi d’interesse verificatosi nel corso del 2023. Inoltre, la riserva di cassa disponibile permette di poter contare su una solida situazione finanziaria.

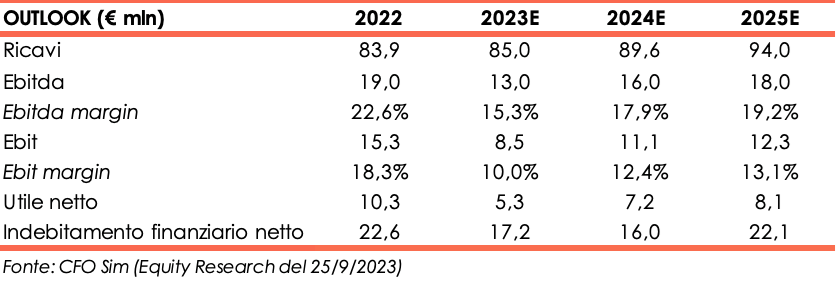

CFO Sim, nello studio del 25 settembre, stima che i ricavi di gruppo possano crescere ad un Cagr del 3,8% nel triennio 2023-2025, grazie ad un aumento dei volumi a partire dal 2024. Gli analisti si aspettano una buona performance dei segmenti Luxury High Tech and Sustainability, mentre la linea di business Design potrebbe subire una flessione nel breve periodo.

Per la fine dell’anno in corso i ricavi dovrebbero totalizzare 85 milioni e l’Ebitda attestarsi a 13 milioni, con il relativo margine al 15,3%, in calo rispetto al 19% a fine 2022, per via dei minori volumi, soprattutto di Leiner.

Per gli anni successivi gli esperti stimano una graduale crescita dei ricavi, attesi a 94 milioni a fine 2025, e un miglioramento della marginalità grazie ai maggiori volumi trattati. A fine periodo previsionale, l’Ebitda dovrebbe ammontare a 18 milioni e l’Ebitda margin al 19,2%.

L’indebitamento finanziario netto è previsto in riduzione a 17,2 milioni a fine 2023 grazie a minori fabbisogni di circolante, lievitati nel 2022 per la necessità di accaparramento di materie prime. A fine periodo previsionale, l’indebitamento tornerà a crescere a 22,2 milioni per via degli investimenti pianificati per la costruzione di un nuovo impianto.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Gibus