Gli eurolistini chiudono in denaro, mentre Wall Street procede cauta, con l’attenzione rivolta in particolare alla Fed e all’agenda macroeconomica.

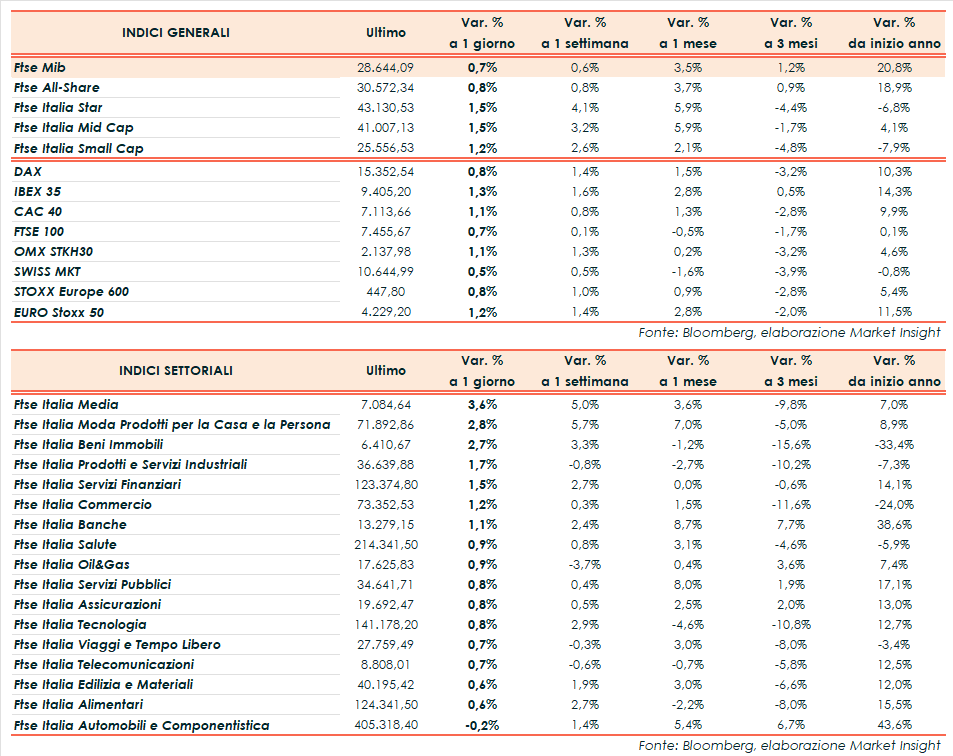

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.644 punti (+0,7%), in rialzo come l’Ibex 35 di Madrid (+1,3%), il CAC 40 di Parigi (+1,1%), il DAX di Francoforte (+0,8%), il Ftse 100 di Londra (+0,7%).

Oltreoceano, il Nasdaq e lo S&P 500 guadagnano rispettivamente lo 0,2% e lo 0,1%, mentre il Dow Jones è sostanzialmente invariato.

Gli investitori restano intenti a monitorare le prossime mosse della Fed e la traiettoria futura dei tassi d’interesse: nuove indicazioni potrebbero emergere dalle dichiarazioni di stasera del presidente Powell al Fondo Monetario Internazionale.

Sul fronte macro, intanto, nella settimana al 4 novembre le nuove richieste di disoccupazione negli Stati Uniti sono risultate pari a 217mila, al di sotto delle attese (218mila) e delle 220mila della settimana precedente.

Permangono intanto i timori per la deflazione in Cina e le difficoltà del governo cinese nel sostenere la crescita attraverso la domanda interna, alla luce di un indice dei prezzi al consumo in calo oltre le attese a -0,2% anno su anno dopo la variazione nulla di settembre.

Sul Forex, l’euro/dollaro è poco mosso in area 1,071, mentre il dollaro/yen sale a 151,0. Tra le materie prime, in rialzo le quotazioni del greggio, con il Brent (+1,4%) a 80,6 dollari e il Wti (+1,2%) a 76,2 dollari.

Sull’obbligazionario, lo spread Btp-Bund scende a 179 punti, con il rendimento del decennale italiano al 4,51%.

Tornando a Piazza Affari, guidano Nexi (+9,7%) e Bper Banca (+4,7%) dopo le trimestrali, seguite da Azimut (+3,3%) e Banco Bpm (+2,9%), mentre chiudono in coda Hera (-1,4%), Stellantis (-1,0%), Diasorin (-0,6%), CNH Industrial (-0,3%).