")

Il Gruppo DHH ha archiviato il primo semestre 2023 con un valore della produzione in forte crescita (+38%) grazie a uno sviluppo organico double digit (+10%) e al contributo significativo dell’acquisizione di Connesi, completata nel luglio 2022, che nel semestre ha registrato ricavi in aumento del 14%, migliorando la sua redditività del 24%. Da notare inoltre che la redditività complessiva del Gruppo è aumentata del 44%, con un EBITDA rettificato superiore al 30%. Da un punto di vista industriale, oltre a continuare a perfezionare le attività esistenti, DHH ha lanciato con successo una nuova offerta commerciale basata sulla vendita di servizi cloud GPU. Sul fronte M&A, che rappresenta da sempre uno dei cardini della strategia di crescita, dopo l’acquisizione nel primo semestre di Misterdomain, DHH prosegue il costante lavoro di ricerca di nuove opportunità di investimento per sostenere ulteriormente l’espansione del business.

Modello di business

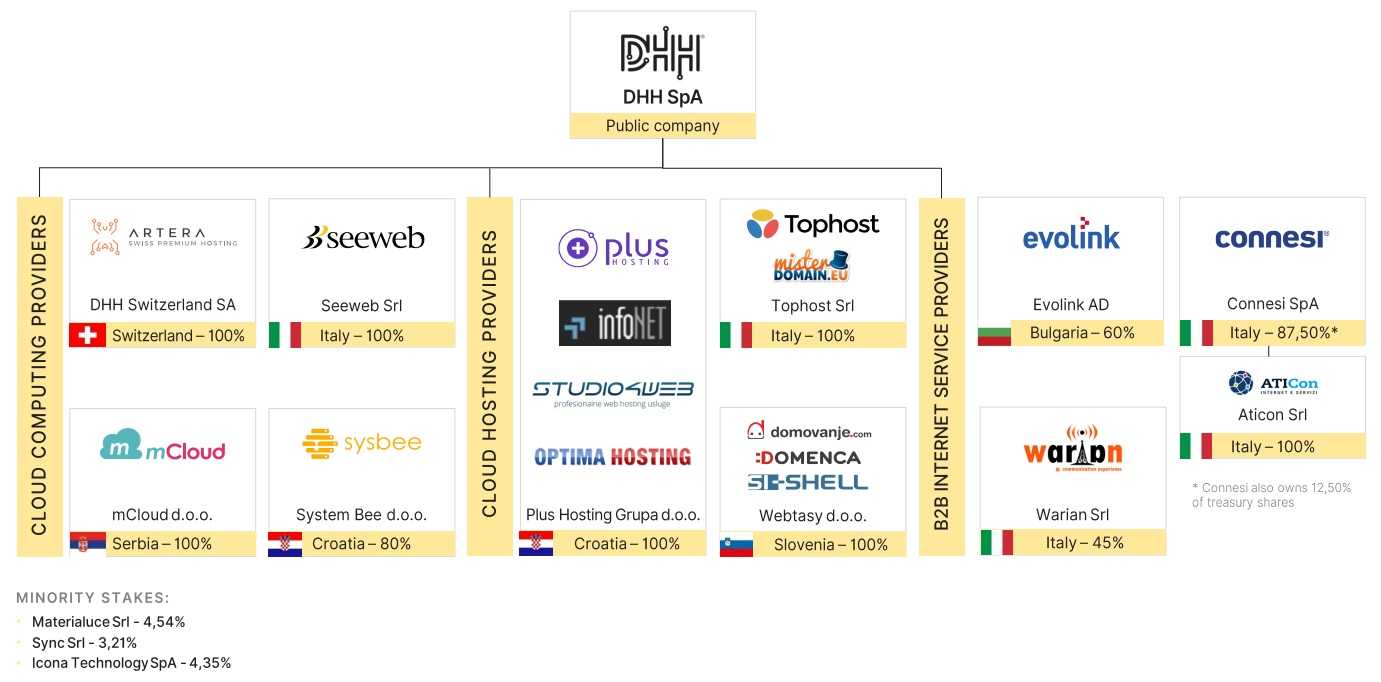

DHH è un gruppo tecnologico che fornisce l’“infrastruttura internet” per gestire siti web, app, e-commerce e applicazioni SaaS (software-as-a-service) in tutto il Sud Est Europa, la cosiddetta “regione del mar Adriatico”, un’area geografica in cui i tassi di crescita previsti sono più elevati grazie all’attuale minor diffusione digitale.

Il Gruppo si compone di 11 società indipendenti e autonome operanti in 7 paesi (Italia, Svizzera italiana, Bosnia ed Erzegovina, Bulgaria, Croazia, Serbia e Slovenia), ciascuna con il proprio marchio, posizionamento sul mercato e leadership.

DHH fornisce un’ampia gamma di servizi di cloud computing e connettività “premium” secondo un modello di abbonamento (SaaS; IaaS, infrastructure-as-a-services; PaaS, platform-as-a-service), in cui ai clienti viene fatturata in anticipo con una tariffa fissa, tipicamente annuale, oppure in base all’utilizzo del servizio. Le società del Gruppo si caratterizzano per una elevata fidelizzazione della clientela, superiore al 90%.

Ad oggi il Gruppo vanta un portafoglio ben bilanciato di circa 120.000 clienti in diversi segmenti del mercato. I clienti target sono aziende che vanno dalle grandi e medie imprese alle PMI e agli imprenditori individuali.

L’offerta spazia dalla registrazione del dominio al cloud hosting, dai server cloud, housing, colocation a soluzioni ready IoT e dalla connettività dati (VOIP, tecnologie di streaming) ai servizi di sicurezza informatica di base (protezione e-mail, protezione DDoS, firewall per applicazioni web).

Il portafoglio prodotti completo e ben bilanciato è supportato da estese infrastrutture fisiche e di rete proprietarie gestite da Seeweb e Connesi, in Italia, ed Evolink in Bulgaria.

Ultimi avvenimenti

A fine settembre DHH ha acquisito il residuo 18,35% di Connesi per circa 2,8 milioni. Il primo step dell’operazione si era concluso con l’acquisto della prima quota pari al 69,15% nel luglio 2022. A valle dell’operazione DHH è quindi socio unico di Connesi con l’87,50% del capitale sociale. Il residuo 12,5% è rappresentato da azioni proprie.

Connesi è un Internet Service Provider B2B indipendente nel campo della connettività (tramite fibra ottica – sia di proprietà che in leasing – e rete wireless), del VOIP e del Cloud Computing, attivo principalmente in Umbria e presente anche in altre regioni italiane, quali Toscana e Marche.

A luglio, Icona Technology – società veicolo focalizzata sulla trasformazione digitale post-vendita – ha acquisito l’80% di EXPLAN Consulting e firmato un patto parasociale con cui ha acquisito il diritto di opzione per l’acquisto di un ulteriore 20% entro 90 giorni dall’approvazione del bilancio relativo all’anno 2025.

Il valore complessivo dell’operazione per il 100% di EXPLAN Consulting è di 1,5 milioni, di cui 1,2 milioni pagati in contanti al closing e 300mila euro da versare in azioni di Icona Technology al completamento della seconda fase dell’operazione.

EXPLAN Consulting è un fornitore di software indipendente (ISV) focalizzato sulla digitalizzazione della manutenzione, grazie al suo prodotto di punta Plangei. Plangei conta 40 clienti, con una crescita della base clienti del 20% nell’ultimo anno. I clienti di spicco di EXPLAN includono Azimut Benetti, Eletecno, Giva Group, Generali, Italgas, RCS, Venchi, Virgin Active.

Risale invece a marzo l’acquisizione da parte della controllata Webtasy di Hosterdam, business unit di STORK R, fornitore sloveno di hosting condiviso e registrazione di domini, con circa 450 pacchetti di hosting condiviso attivi e circa 1.360 domini registrati. L’operazione contribuisce a consolidare la presenza sul mercato sloveno.

A gennaio, infine, la controllata Tophost, focalizzata sulla fornitura agli utenti professionali di prodotti di cloud hosting di alta qualità al miglior prezzo di mercato, ha acquisito tutti gli asset della concorrente Misterdomain, per 700 mila euro.

Misterdomain è uno dei player storici del mercato italiano del web hosting, con oltre 10.000 clienti, 31.000 domini in gestione e un fatturato di circa 500 mila euro.

Conto Economico

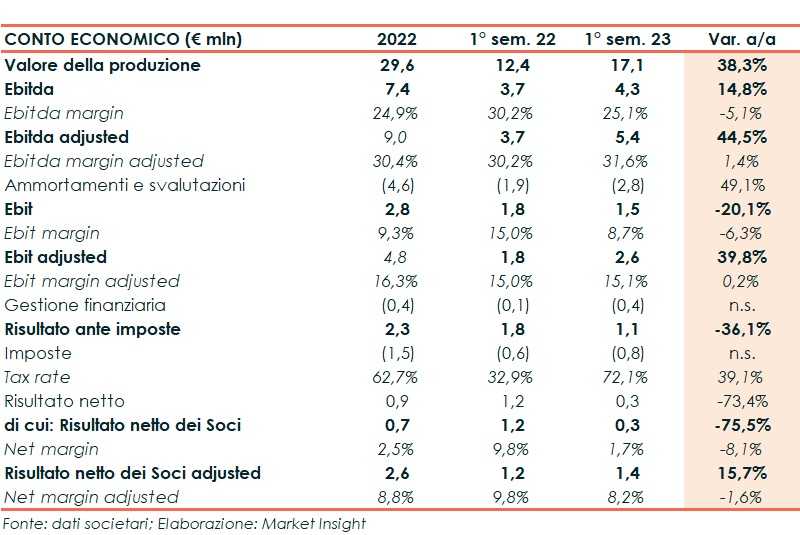

Il Conto economico al 30 giugno 2023 riflette la variazione dell’area di consolidamento dovuta all’acquisizione del controllo di Connesi (insieme alla sua controllata Aticon) a partire dal 1° luglio 2022.

La forte performance osservata dal Gruppo nel corso del 2022 è proseguita anche nella prima metà del 2023. Questa performance diventa ancora più significativa se si esaminano i dati rettificati, che sono stati ricalibrati per garantire un confronto più accurato dei risultati.

Il Gruppo ha registrato una crescita significativa dei ricavi, sia in termini di espansione organica, pari al 10%, sia attraverso acquisizioni, che hanno contribuito all’incremento del 38%.

Nel periodo in esame i ricavi operativi consolidati hanno raggiunto i 17,1 milioni, con un incremento del 38% (+4,7 mln) rispetto a 12,4 milioni del 1H 2022. Una parte significativa di questo aumento, circa 3,5 milioni, è attribuita all’impatto dell’acquisizione di Connesi (inclusa la sua controllata Aticon).

Si conferma molto significativa la percentuale dei ricavi ricorrenti sui ricavi totali, pari al 94%. Caratteristica che fornisce a DHH una forte visibilità sul futuro.

L’EBITDA consolidato ha raggiunto i 4,3 milioni, in crescita dal 15% rispetto a 3,7 milioni del 1H 2022. Questo incremento è attribuibile sia alle variazioni dell’area di consolidamento sia alle migliori performance delle società del Gruppo.

A livello adjusted, il margine operativo lordo si è attestato a 5,4 milioni, registrando un incremento del 44% rispetto a 3,7 milioni del pari periodo 2022.

L’EBIT è stato pari a 1,5 milioni, in calo del 20% rispetto al semestre di confronto. Al netto delle componenti straordinarie, la voce adjusted ha registrato un progresso del 40% a 2,6 milioni.

Il semestre si è chiuso con un utile netto attribuibile agli azionisti del Gruppo di 0,3 milioni (1,2 mln nel 1H 2022). A livello adjusted, l’utile si è attestato a 1,4 milioni, in aumento del 16% rispetto del periodo di confronto.

Breakdown Ricavi

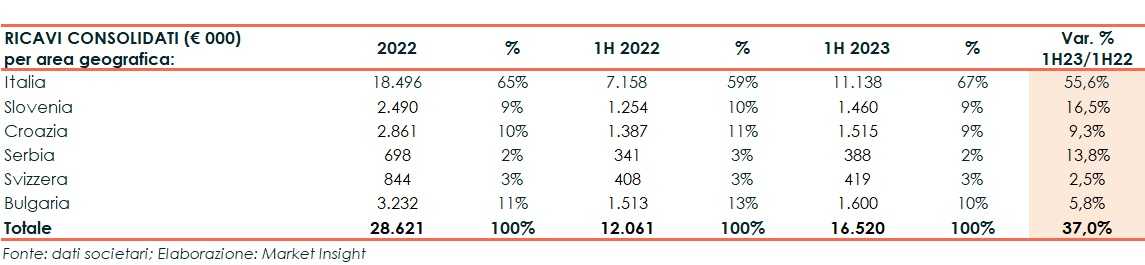

Nei primi sei mesi del 2023 i ricavi da gestione caratteristica hanno mostrato un progresso del 37% a 16,5 milioni. L’Italia – che da sola rappresenta il 67% del fatturato totale con i marchi Tophost e Misterdomain, Seeweb, Connesi e Aticon – riporta un incremento del 56% a 11,1 milioni.

In Slovenia, il Gruppo ha generato 1,5 milioni di ricavi (+17%) attraverso Webtasy, Domenca, Domovanje, Si.Shell e Hosterdam. La Croazia ha contribuito con 1,5 milioni (+9%) attraverso Plus Hosting Grupa, Studio4web, Plus Hosting, Infonet, Optima Hosting e System Bee. MCloud e Plus Hosting hanno portato 0,4 milioni in Serbia (+14%), il marchio svizzero Artera ha contribuito con altri 0,4 milioni (+3%) ed Evolink in Bulgaria ha generato 1,6 milioni (+6%).

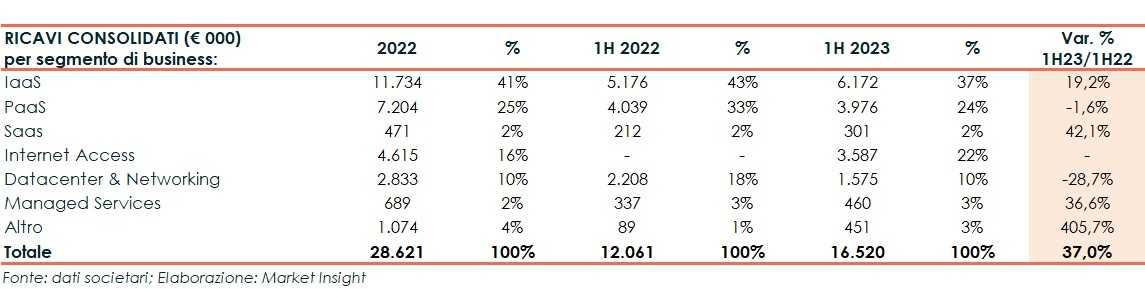

Crescita a doppia cifra per i segmenti IaaS (+19% a 6,2 milioni), SaaS (+42% a 0,3 milioni) e Managed Services (+37% a 0,5 milioni), mentre sono diminuiti i ricavi da PaaS (-2% a 4 milioni) e Datacenter & Networking (-29% a 1,6 milioni). Il settore Internet Access ha contribuito per un quinto al fatturato complessivo con 3,6 milioni.

Stato Patrimoniale

La posizione finanziaria netta evidenzia un indebitamento netto di 5,6 milioni, in miglioramento dai 6 milioni di fine 2022, grazie al rafforzamento della generazione di cassa e al rimborso di finanziamenti. Il patrimonio netto passa da circa 24 milioni di fine 2022 a 24,9 milioni al 30 giugno 2023.

Outlook

L’attuale piano strategico si concentra su due aree principali per DHH: l’espansione della portata geografica e il rafforzamento della posizione di mercato. Ciò comprende il web hosting, il cloud computing, i servizi di data center, la fornitura di connettività e il sostegno all’innovazione digitale e all’imprenditorialità all’interno dei mercati attuali di gruppo.

La società rimane impegnata sui suoi obiettivi di crescita per il prossimo anno, guidati sia dall’espansione organica che dall’inclusione di Misterdomain e Hosterdam nel portafoglio di DHH a partire da gennaio 2023.

Da un punto di vista industriale, segnala il Presidente di DHH Giandomenico Sica, “oltre a continuare a perfezionare le attività esistenti e adottare miglioramenti incrementali dei processi, abbiamo lanciato con successo una nuova offerta commerciale basata sulla vendita di servizi cloud GPU. Questi servizi sono progettati per supportare progetti di Intelligenza Artificiale, Machine Learning e Deep Learning in maniera conforme alla normativa relativa al GDPR. Vediamo pertanto un enorme potenziale in questo mercato e abbiamo diversi progetti pilota in corso e piani per espandere questa linea di business sia in Italia che all’estero”.

Il manager inoltre precisa che “grazie alla buona visibilità sui risultati futuri, data dalla elevata quota di ricavi ricorrenti, il Gruppo non solo punta a proseguire in continuità con quanto fatto nel primo semestre dell’anno, ma sta lavorando anche sul fronte degli investimenti per trovare nuove realtà da aggregare”.

Sul fronte dei numeri, ValueTrack – nello studio del 25 settembre 2023 – osserva che i conti di DHH sono “sani”, in linea con le proprie stime per l’intero anno “se si considerano i dati al lordo degli oneri non monetari non ricorrenti relativi al piano di stock option”.

Gli analisti, inoltre, si aspettano che DHH “continui a integrare le strategie di crescita organica (innovazione di prodotto, marketing, aumento dell’ARPU) e quelle guidate dall’M&A (acquisizione di ISP B2B “premium” basati su infrastrutture di rete), rafforzando così ulteriormente il proprio posizionamento sul mercato”. A ciò si aggiunge “il corretto sfruttamento dell’hype sull’intelligenza artificiale grazie all’offerta Cloud GPU già disponibile”.

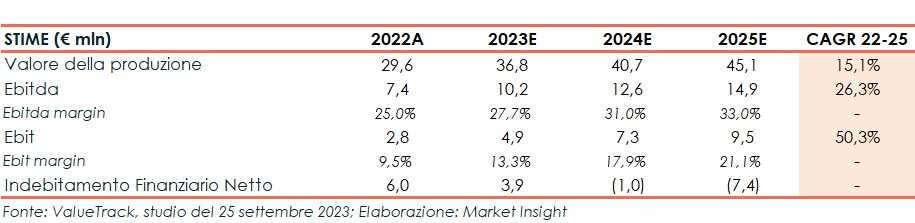

Alla luce di ciò gli esperti hanno perfezionato le proprie stime per il periodo 2023E-2025E sulla base di ammortamenti e accantonamenti leggermente più alti e di una maggiore generazione di cassa. Ora prevedono che, a fine periodo previsionale, il Valore della Produzione raggiunga circa 45,1 milioni (15% CAGR22A-25E), EBITDA ed EBIT margin aumentino a/a e si attestino rispettivamente al 33% e 21%, infine, la Posizione di cassa netta dovrebbe raggiungere un picco di 7,4 milioni entro la fine del 2025, risorse che potrebbero venire sfruttate per ulteriori operazioni di M&A.

Per l’intero esercizio 2023 ValueTrack prevede che il Valore della Produzione sfiorerà i 37 milioni. A livello di risultati operativi, l’Ebitda raggiungerà i 10,2 milioni e l’Ebit si attesterà intorno ai 5 milioni, con i relativi margini in crescita rispettivamente al 27,7% e al 13,3%. Infine, dal lato patrimoniale, l’indebitamento finanziario netto dovrebbe contrarsi a fine anno a 3,9 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DHH