con il resto dell’Europa")

Le borse europee chiudono positive, mentre Wall Street procede cauta, in attesa degli appuntamenti chiave di questa settimana.

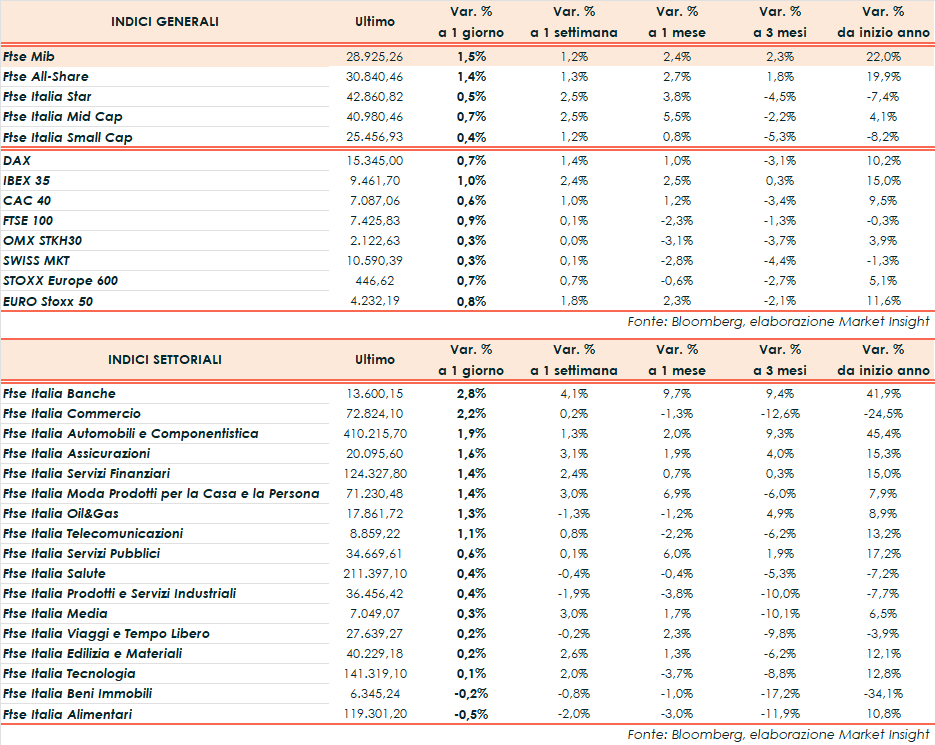

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 28.925 punti in progresso dell’1,5%, meglio del CAC 40 di Parigi (+0,6%), DAX di Francoforte (+0,7%), Ftse 100 di Londra (+0,9%) e Ibex 35 di Madrid (+1%).

Oltreoceano, il Dow Jones guadagna lo 0,3%, lo S&P 500 lo 0,1%, mentre il Nasdaq cede lo 0,07%.

Gli operatori mantengono lo sguardo focalizzato sull’indice statunitense dei prezzi al consumo, in uscita domani, che dovrebbe evidenziare per ottobre un rallentamento dell’inflazione al +3,3% su base annua rispetto al +3,7% del mese precedente.

Mentre diversi funzionari della Fed hanno rigettato la possibilità di tagli ai tassi d’interesse nel breve termine, i mercati continuano a scommettere su un allentamento della politica monetaria. Morgan Stanley prevede una profonda riduzione del costo del denaro a partire da giugno 2024, mentre Goldman Sachs stima un primo taglio intorno alla fine del prossimo anno.

Il sentiment beneficia intanto degli ulteriori segnali di distensione dei rapporti tra Stati Uniti e Cina, con l’incontro di Joe Biden e Xi Jinping previsto per mercoledì. La Casa Bianca ha indicato come priorità la ripresa delle comunicazioni militari tra le due superpotenze.

Sul fronte europeo, il vicepresidente della Bce, Luis de Guindos, ritiene fondamentale che venga portata a termine la riforma del quadro di governance economica dell’Ue, al fine di sostenere la disciplina fiscale e ancorare le aspettative. Inoltre, ha aggiunto che le politiche fiscali prudenti e orientate agli investimenti sostengono molto l’obiettivo di stabilità dei prezzi.

Per quanto riguarda l’Italia, venerdì sera Fitch ha confermato il giudizio a ‘BBB’ con outlook stabile, con la previsione che il Pil del Paese, secondo l’agenzia di rating, crescerà dello 0,9% quest’anno, dell’1% il prossimo e dell’1,3% nel 2025. Ora è il turno di Moody’s che si esprimerà il 17 novembre.

Sul forex, l’euro/dollaro risale a 1,070 e il dollaro/yen risale a 151,6. Tra le materie prime, quotazioni del greggio in rialzo, con il Brent (+1,6%) a 82,7 dollari e il Wti (+1,6%) a 74,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale a 184 punti, con il rendimento del decennale italiano al 4,56%.

Tornando a Piazza Affari, guida MPS (+8,6%) in scia all’upgrade da parte di Fitch che ha migliorato il rating di 2 notch a “BB” e confermato outlook stabile, seguita da Bper (+7,1%), Saipem (+5%) e Banco BPM (+4,6%). Arretrano invece CNH (-0,8%), Campari (-0,6%), Amplifon (-0,5%) e Terna (-0,4%).