")

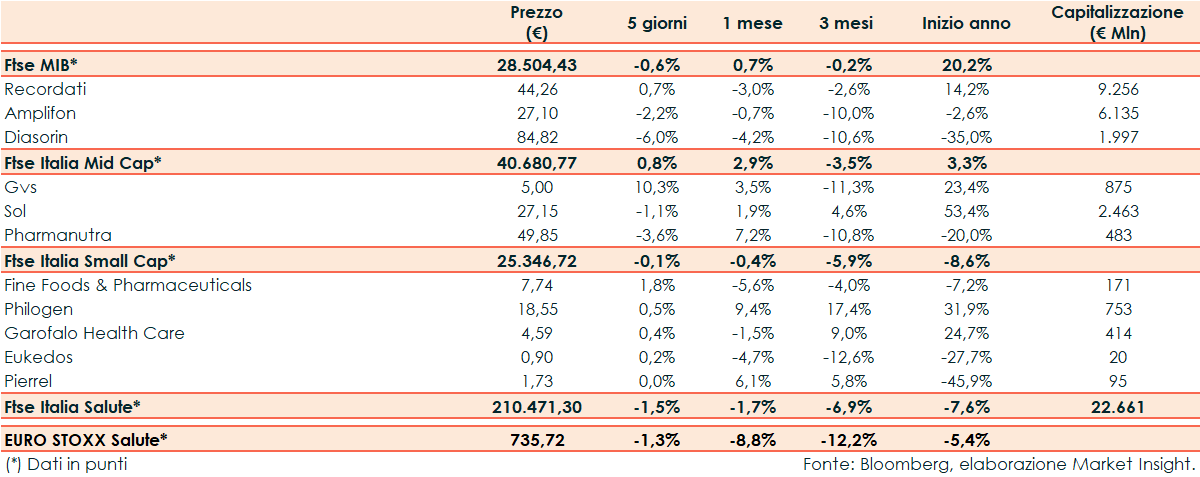

La scorsa settimana il Ftse Italia Salute ha riportato un -1,5% rispetto al -1,3% del corrispondente europeo e al -0,6% del Ftse Mib.

Le borse europee hanno chiuso in calo, mentre Wall Street stava procedendo positiva, con l’attenzione rivolta in particolare alle banche centrali. Sull’obbligazionario, lo spread Btp-Bund è salito a 179 punti, con il rendimento del decennale italiano al 4,57%.

Tra le Large Cap Recordati ha terminato le contrattazioni a +0,7%, Amplifon a -2,2% e Diasorin a -6,0%.

Diasorin ha annunciato lo sviluppo del primo test completamente automatizzato per la diagnosi dell’epatite delta (HDV) rivolto al mercato statunitense sulla piattaforma LIAISON XL®. Lo sviluppo del test diagnostico sarà supportato da Gilead Sciences.

Tra le Mid Cap, Gvs ha segnato un +10,3%, Sol un -1,1% e Pharmanutra un -3,6% .

Nei primi nove mesi del 2023 GVS ha realizzato ricavi consolidati pari a 313,1 milioni, in crescita del 14,5% su base annua, “grazie al contributo della divisione Healthcare & Life Sciences (che include le ultime acquisizioni realizzate nel corso del precedente esercizio, il gruppo STT ed il gruppo Haemotronic) e della divisione Health & Safety”, spiega una nota.

PharmaNutra ha pubblicato i risultati al 30 settembre 2023.

PharmaNutra ha anche confermato nei primi nove mesi del 2023 il trend di crescita organica con ricavi netti aumentati del 18,5% su base annua a 71,4 milioni. I volumi di vendita dei prodotti finiti sono stati pari a circa 9,1 milioni di pezzi (+8,5%).

Infine, tra le Small, Fine Foods & Pharmaceuticals ha registrato un +1,8%, Philogen un +0,5%, Garofalo Health Care un +0,4%, Eukedos un +0,2% e Pierrel una sostanziale stabilità.

Philogen ha riportato al 30 settembre una posizione finanziaria netta positiva e pari a 68,6 milioni, rispetto alla posizione cash positive di 70,4 milioni al 31 dicembre 2022.