, 1.300 brand e +28% di espositori esteri da 45 Paesi")

Health Italia ha registrato nei primi nove mesi del 2023 un miglioramento della marginalità con un Ebitda aumentato del 13,1% a 4,1 milioni. Una dinamica “attribuibile all’ottima performance della divisione core Healthcare and Services nonché al corretto bilanciamento tra l’implementazione di una politica aziendale orientata al saving e a una strategia di investimenti mirati in infrastrutture strategiche volte ad aumentare la competitività”, afferma l’AD Livia Foglia. Risultati coerenti con le prospettive di crescita del Piano Industriale 2023-2026, approvato il 13 luglio scorso e che prevede, per il 2026, ricavi a 50 – 52 milioni, con un CAGR 2022-26 tra il 7% e l’8%, EBITDA a 12 – 14 milioni e una posizione finanziaria netta (cash positive) tra 15 e 16 milioni.

Modello di business

Health Italia promuove soluzioni di sanità integrativa al singolo e alle aziende, servizi di assistenza e gestione di piani di welfare per imprese ed enti, offrendo una proposta innovativa e completa finalizzata a migliorare la qualità e l’accessibilità a servizi sanitari, di assistenza alla persona e percorsi di prevenzione.

Il Gruppo è inoltre attivo nell’erogazione di prestazioni sanitarie presso le proprie strutture ed è pioniere in Italia in soluzioni di telemedicina.

Nel dettaglio, le attività core del Gruppo si suddividono in due aree di business “Promozione e Servizi” e “Prestazioni Sanitarie”.

e Servizi” e “Prestazioni Sanitarie”.

Nella prima ricade l’attività di promozione, rivolta principalmente a Società di Mutuo Soccorso, Fondi Sanitari e Casse di Assistenza, volta all’acquisizione di nuovi soci interessati alla sottoscrizione di un piano sanitario, nonché la gestione dei servizi di assistenza e complementari tramite la controllata Health Assistance. Inoltre, in favore di imprese ed enti la proposta si amplia con la gestione dei piani di welfare aziendale in modalità Flexible Benefit.

La seconda area “Prestazioni Sanitarie” prevede, tramite la controllata Health Point, l’erogazione di servizi sanitari – sia presso strutture sanitarie tradizionali, che in Telemedicina – agli assistiti di Mutue, Fondi e Casse, nonché direttamente alla clientela retail. Inoltre, tramite partnership con aziende, farmacie e centri sportivi, il Gruppo offre a dipendenti, collaboratori e clienti di queste ultime prestazioni sanitarie articolate in una logica di prossimità ed accessibilità tramite l’innovativo processo tecnologico della telemedicina.

Ultimi avvenimenti

“Nei primi 9 mesi dell’anno, i risultati indicano un miglioramento della marginalità rispetto all’anno precedente” e sono “in linea con le aspettative della società”, commenta l’Amministratore Delegato Livia Foglia.

Health Italia ha registrato al 30 settembre 2023 ricavi netti sostanzialmente stabili a 25,1 milioni e un EBITDA a 4,1 milioni, in aumento del 13,1%, e con un margine operativo del 16,5% dei ricavi netti, in crescita di circa 2 punti percentuali rispetto allo stesso periodo dello scorso anno (14,5%).

Risultati frutto di un “costante impegno nella ricerca di nuove soluzioni di welfare, una politica scrupolosa di gestione dei costi e la concentrazione sul core business che hanno contribuito al raggiungimento di un’eccellente performance sia in termini di business che reddituali, in linea con il percorso evolutivo e di crescita dichiarato dal Gruppo”.

Solide prospettive di crescita, riconosciute da Cerved Rating Agency con la conferma anche nel 2023 del rating pubblico B1.2 e avviate con l’approvazione, il 13 luglio scorso, del Piano Industriale 2023-2026.

Al centro delle politiche di sviluppo di Health Italia, l’attenzione alle tematiche di sostenibilità – coerentemente con il Piano Industriale e la mission aziendale. In quest’ambito l’azienda si impegna al reinvestimento della maggior parte degli utili e a un’attenta politica di saving, così come a una particolare attenzione allo sviluppo sostenibile e alla riduzione dell’impatto ambientale, coerentemente con i principi ESG del Gruppo.

Impegno premiato, il 19 settembre scorso, da Cerved Rating Agency che ha mantenuto il rating ESGe con valutazione “A” high sulla società con un aumento del punteggio a 72,4 rispetto allo scorso anno.

Conto economico

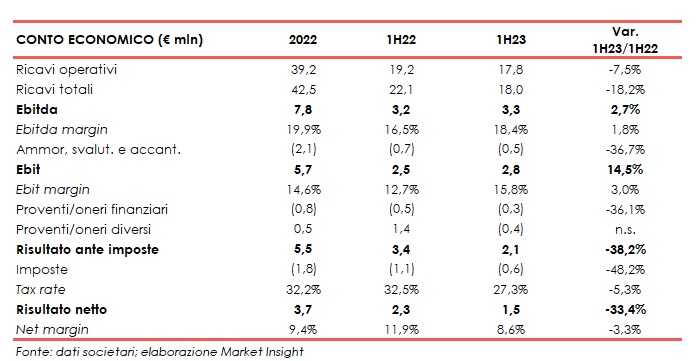

Nel primo semestre 2023, Health Italia ha classificato le divisioni Be Health ed Health Property come “attività in dismissione”, nell’ambito del percorso di deconsolidamento delle aree Nutraceutica e Immobiliare. Il concentramento sull’attività core ha determinato nel primo semestre una dinamica di leggero calo dei ricavi netti da 19,2 milioni a 17,8 milioni, “sostanzialmente attribuibile all’effetto dell’applicazione dell’IFRS 5 al 30 giugno 2023”.

La divisione “Healthcare and Services”, ha contribuito all’interno del primo semestre a generare ricavi netti per il 74%, seguita dalla divisione “Medical services” con il 26%.

L’EBITDA si è attestato a 3,3 milioni (+2,7%), con il relativo margine al 18,4% dei ricavi netti in crescita di circa 2 punti percentuali rispetto allo stesso periodo del primo semestre 2022 (16,5%), un “ottimo risultato che deriva dalla maggiore marginalità connessa al core business e dall’efficace politica di saving operata dal Gruppo”.

L’EBIT è stato pari a 2,8 milioni (+14,5%).

Il semestre si è chiuso con un utile netto di 1,5 milioni, rispetto ai 2,3 milioni del periodo di confronto a seguito principalmente dell’effetto, nel 2022, della rilevazione di un provento straordinario riferibile a un’operazione immobiliare.

Breakdown ricavi

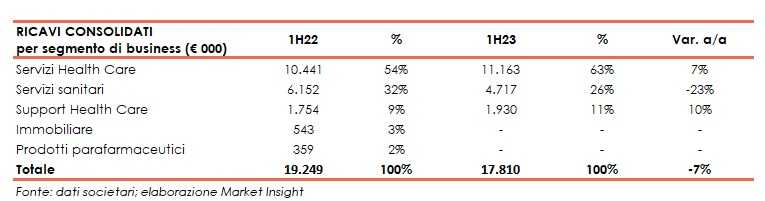

Dalla ripartizione per segmento di business, si rileva la performance positiva dei Servizi Health Care, che si confermano la quota preponderante, con un’incidenza sul totale salita al 63% dal 54% del primo semestre 2022 e con ricavi aumentati del 7% a 11,2 milioni.

Dinamica analoga per il Support Health Care che ha contribuito, con un peso dell’11% (da 9% nel 1H22), per 1,9 milioni (+10%).

In calo i ricavi relativi ai “Servizi sanitari” che si sono attestati a 4,7 milioni (6,2 milioni nel 1H22), con un’incidenza del 26% (32% nel 1H22).

Stato patrimoniale

Al 30 giugno 2023 il patrimonio netto risulta aumentato a 34,1 milioni da 32,3 milioni al 31 dicembre 2022.

L’indebitamento finanziario netto è stato pari a 5,6 milioni, in miglioramento da 11,5 milioni di fine 2022, riduzione dovuta principalmente all’estinzione del prestito obbligazionario convertibile per 10 milioni nell’aprile 2023 e alla riclassifica secondo l’IFRS 5 della società Health Property, titolare di mutui che insistono sul patrimonio immobiliare.

Ratio

Dall’analisi dei principali ratio emerge complessivamente una situazione di equilibrio patrimoniale.

Indicazioni positive dal Pfn/Ebitda sceso al di sotto di 1x e il PFN/Patrimonio netto ridotto a circa 0,2x.

Al 30 giugno 2023 il Roe si attesta all’8,9%.

I target del Piano Industriale 2023-26 ed evoluzione prevedibile della gestione

Health Italia prevede di raggiungere nel 2026 ricavi a 50 – 52 milioni, con un CAGR 2022-26 tra il 7% e l’8%, EBITDA a 12 – 14 milioni e una posizione finanziaria netta positiva (cash positive) tra 15 e 16 milioni.

Target da conseguirsi facendo leva sui quattro driver strategici di crescita ovvero focus sul core business (piani sanitari, servizi e welfare); ulteriore rafforzamento nella telemedicina; sviluppo di piattaforme informatiche innovative; consolidamento del modello di distribuzione multicanale.

Il piano industriale 2023-26 prevede “una ottimizzazione di tutti gli indicatori finanziari ed economici e il consolidamento di una solida struttura finanziaria, che consentirebbe una politica di dividendi allineata alla crescita del gruppo”.

Inoltre, in linea con la mission aziendale, emerge come il reinvestimento della maggior parte degli utili nell’azienda sia prioritario unitamente a un’attenta politica di saving dei costi e a una particolare attenzione alla sostenibilità nonché alla green economy, coerentemente con i principi ESG del Gruppo.

Riguardo l’evoluzione prevedibile della gestione, Health Italia, “in grado di anticipare le possibili strategie di sviluppo di un mercato che conoscerà nei prossimi anni una costante evoluzione dinamica”, porta avanti la sua strategia con “chiarezza e determinazione”, che rappresenta, “anche tramite i risultati di crescita e redditività conseguiti costantemente negli anni, un pluriennale pregresso storico significativo di successo dal quale è possibile prevedere per i prossimi anni traiettorie evolutive di crescita e sviluppo con ottimizzazione di tutti gli indicatori finanziari ed economici e il consolidamento di una solida struttura finanziaria, per un sistema azienda in grado di affrontare con successo anche il mercato della Sanità Integrativa del futuro in tutte le sue declinazioni”. Confermato il focus sulla sostenibilità economica e sull’attenzione alle tematiche ESG.

Le proiezioni degli analisti

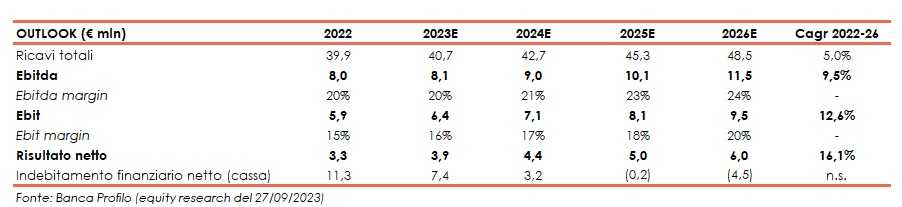

Nello studio dello scorso 27 settembre, Banca Profilo stima ricavi totali consolidati in aumento a 40,7 milioni (+2% a/a) nel 2023 e che dovrebbero continuare a crescere fino a superare i 48 milioni nel 2026, con un CAGR 2022-26 del 5%.

L’Ebitda e l’Ebit sono previsti rispettivamente a 8,1 e 6,4 milioni nell’esercizio corrente e a 11,5 e 9,5 milioni nel 2026, con CAGR 2022-26 del 9,5% e del 12,6%.

Le stime proiettano l’utile netto a 3,9 milioni nel 2023 per poi salire progressivamente fino a 6 milioni nel 2026 (CAGR 22-26 del 16,1%).

Sul fronte patrimoniale, gli analisti prevedono un indebitamento finanziario netto in progressivo calo fino a 3,2 milioni nel 2024 e che dovrebbe invertire rotta a partire dal 2025 con una liquidità netta di 0,2 milioni, attesa in aumento a 4,5 milioni al termine del quadriennio.

Alla luce di questo, Banca Profilo indica per Health Italia la raccomandazione Buy ed un Target Price di 4,5 euro per azione. Posizione simile assunta anche dal broker tedesco GBC AG – Investment Research: raccomandazione Buy e Target Price, a 4 euro per azione.

Per entrambi gli analisti, i punti di forza di Health Italia sono, oltre alla consolidata esperienza nel settore, anche “il modello distributivo multicanale e diversificato, l’ampia base di clienti, nonché la posizione di leadership in un mercato in crescita costante”.

A livello di servizi offerti, in proiezione futura un ruolo chiave potrebbe averlo la telemedicina, con Health Italia, al tempo già pioniera in Italia in questo settore, ad essere in grado di erogare servizi distintivi rispetto alla concorrenza. L’irrompere del Covid-19 ha infatti comportato un’importante accelerazione della domanda per questo tipo di soluzioni e la posizione di vantaggio assunta da Health Italia potrebbe risultare determinante per un posizionamento di leader nel settore della sanità italiano.

Borsa

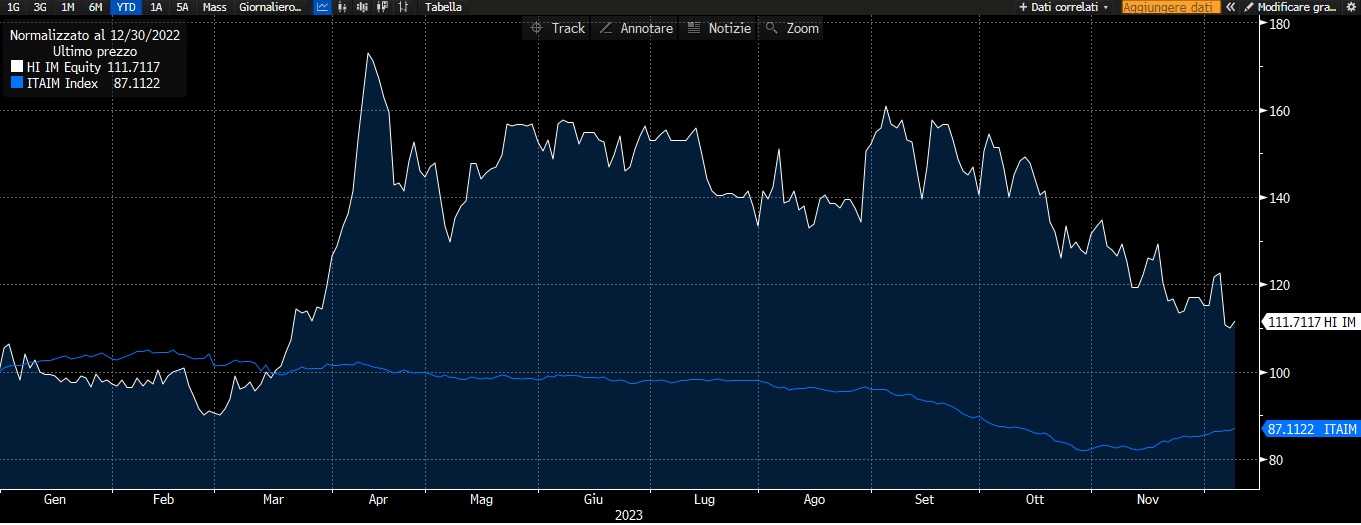

Da inizio anno il titolo Health Italia ha registrato un rialzo complessivo di circa il 12%, sovraperformando nettamente l’indice Ftse Italia Growth che, nello stesso periodo, ha riportato un calo intorno al 13%.

Una performance che testimonia l’apprezzamento degli investitori per un modello di business che si conferma solido, con una proposta innovativa e completa, nonché per la decisione strategica del Gruppo di focalizzarsi sulle divisioni core, massimizzando le opportunità di crescita e garantendo un’ottima efficienza operativa.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Health Italia