Il primo semestre 2023 chiude con un valore della produzione in progresso del 40,5% a 1,9 milioni e margini reddituali raddoppiati al 36,2% con l’Ebitda aumentato del 173% a 694mila euro, mentre il conto economico chiude con un utile di 368mila euro rispetto al rosso del passato. Risultati di buon auspicio sullo sviluppo futuro in quanto il gruppo sta investendo nel potenziamento della capacità produttiva e i primi risultati si vedono: nel semestre sono stati consegnati 6 velivoli contro i 4 dello stesso periodo del 2022, mentre a fine giugno 2023 la società vantava un backlog di 10 velivoli per un controvalore di circa 3 milioni. Alberto Rodolfo Porto, Presidente e AD, ha commentato: “Sono molto soddisfatto dei risultati sin qui ottenuti e vedo un futuro sempre più forte con ulteriore enfasi nell’efficienza di produzione e nello sviluppo del nuovo modello EASA 4 posti.”

Modello di business

Porto Aviation Group opera nel settore aeronautico ed è attiva nella progettazione, realizzazione e produzione di velivoli monomotore ed eliche, coprendo tutte le fasi del processo produttivo. Costituita nel 1994, ha assunto l’attuale assetto societario nel 2019 dopo il cambio di denominazione sociale in Porto Aviation Group.

E’ attiva attraverso un’unica business unit, che produce il velivolo ultraleggero monomotore denominato “RISEN” e le eliche denominate “IDROVARIO” e presta, oltre alla vendita di velivoli ed eliche, offre alla clientela servizi di manutenzione e ottimizzazione dei velivoli già venduti.

I velivoli Porto Aviation Group si rivolgono a piloti privati, appassionati di aviazione, che li acquistano per volo da diporto o volo sportivo, o per la pratica e il conseguimento delle licenze di volo.

Ultimi Avvenimenti

Il 4 agosto la società è stata ammessa al mercato Euronext Growth Milan di Borsa Italiana. Il prezzo di collocamento delle azioni ordinarie è stato definito in 4,25 euro cadauna, con una capitalizzazione alla data di inizio delle negoziazioni pari a 10,13 milioni e un flottante pari al 10,49%.

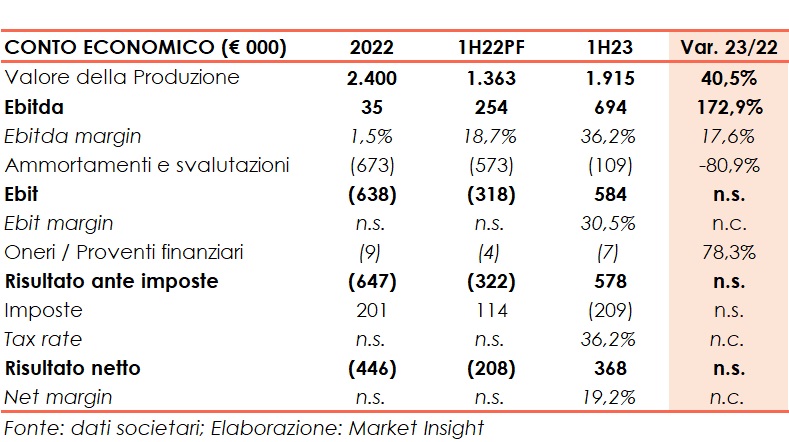

Conto Economico

Il Valore della Produzione alla fine del primo semestre 2023 ammonta a 1,9 milioni, segnando una crescita del 40,5% su base annua. La maggiore efficienza conseguita nel semestre ha permesso la consegna 6 velivoli contro i 4 dello stesso periodo del 2022. A fine giugno 2023 la società̀ vantava inoltre un backlog di 10 velivoli per un controvalore di circa 3 milioni. Gli Stati Uniti continuano ad essere il mercato di riferimento principale del gruppo. Il valore della produzione include anche un importo di circa 550 mila euro relativo all’agevolazione ottenuta per lo sviluppo del nuovo modello di aereo EASA 4 posti.

L’Ebitda cresce in linea con il valore della produzione e sale a 694 mila euro verso 254 mila euro a fine giugno 2022. Il relativo margine si assesta al 36,2% guadagnando 17,6 punti percentuali. La società non è stata penalizzata dall’aumento dei costi dell’energia in quanto in passato aveva stipulato contratti di approvvigionamento economici e a costo fisso.

L’Ebit, negativo per 318 milioni nel primo semestre 2022, diventa positivo di 584 mila euro e l’Ebit margin sale al 30,5%. Al 30 giugno 2022 l’Ebit era stato negativamente influenzato da svalutazioni crediti pari a 470 mila euro.

Dopo oneri finanziari di scarsa entità (7 mila euro) e imposte per 209 mila euro, il risultato finale è positivo per 368 mila euro verso la perdita di 208 mila euro registrata nel primo semestre 2022.

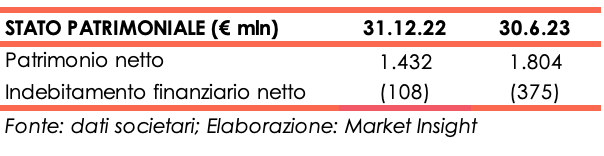

Stato Patrimoniale

Il patrimonio netto passa da 1,4 milioni di fine dicembre 2022 a 1,8 milioni, beneficiando dell’utile del periodo.

La liquidità netta sale a 375 mila euro da 108 mila euro a fine dicembre 2022. La cassa generata nel periodo ha coperto fabbisogni di circolante per circa 269 mila euro e investimenti per 154 mila euro. A giugno la società ha incassato la prima tranche, pari a 1,4 milioni, del finanziamento di complessivi 4,1 milioni concesso dal Ministero delle Imprese e del Made in Italy nell’ambito degli interventi per lo sviluppo e l’accrescimento di competitività̀ delle industrie operanti nel settore aeronautico. I fondi finanzieranno lo sviluppo del progetto “RISEN a 4 posti EASA” nel periodo 2020-2024.

Ratio

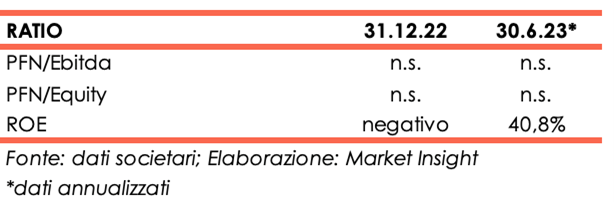

La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di capacità di ripagamento del debito e di patrimonializzazione.

Ottimo il ritorno per gli azionisti che si attesta al 40,8%

Outlook

In fase di IPO la società ha tracciato le seguenti direttrici di sviluppo per i prossimi anni:

- sviluppo e implementazione di nuovi modelli di velivoli che consentano un’espansione al mercato dell’aviazione generale (come, ad esempio, il “RISEN” a 4 posti);

- espansione in mercati internazionali target con l’apertura di sedi all’estero (ad esempio, in Stati Uniti) e attraverso la creazione di partnership strategiche;

- investimenti nell’ingegneria, nonché nell’attività di ricerca e di sviluppo, per l’ottenimento della certificazione aeronautica EASA per i nuovi modelli;

- rafforzamento della struttura organizzativa e della capacità produttiva con l’ampliamento dell’organico attraverso l’inserimento di risorse altamente specializzate così da poter potenziare il team sia in Italia sia in Serbia,

- aumento della capacità produttiva, grazie ad investimenti che nel tempo permettano di produrre annualmente fino a un massimo di 50 velivoli.

Per la fine dell’anno in corso il management intende raggiungere un tasso di produzione pari a 1,5 aerei al mese verso il tasso attuale di 1 aereo al mese. Per quanto riguarda il contesto macroeconomico, la società non prevede impatti sulla produzione. Anche sull’andamento dei cambi il management ha una view positiva: il rafforzamento del dollaro degli ultimi mesi, consentirà un maggior sviluppo del mercato Usa senza impatti significativi sulla produzione, avendo la società acquistato scorte di materiali pagati in dollari in momenti di cambio assai più favorevole.

Le stime degli analisti

Envent, European Growth Advisor, nello studio del 23 ottobre, alla luce dei risultati relativi al primo semestre 2023, conferma le proprie stime e assegna alla società un rating “Outperform” e un target price di 6,25 euro per azione.

Le assunzioni sono supportate dal consistente backlog della società che conferma l’interesse per i velivoli sportivi leggeri e, in generale, per i prodotti di Porto Aviation, nonostante l’incerto contesto macroeconomico. La società per fine anno porterà inoltre la produzione a 1,5 aeri per mese, in modo da soddisfare la crescente domanda.

Per il 2023 gli esperti ipotizzano che le vendite aumenteranno a 4,1 milioni, l’Ebitda sia pari a 0,6 milioni e risultato netto sia positivo per 0,1 milioni verso la perdita di 0,4 milioni registrata nel 2022.

Per gli anni a venire, le vendite continueranno a crescere fino a raggiungere 11,7 milioni a fine 2026. Grazie alla realizzazione di efficienze produttive, l’Ebitda margin migliorerà di anno in anno per assestarsi al 24,7% a fine 2026 verso l’1,5% dell’esercizio 2022. L’utile netto, stabile a 0,1 milioni nel 2024, beneficerà dell’aumento dei volumi e della redditività operativa e crescerà a 1,4 milion a fine periodo previsionale.

La posizione finanziaria netta a partire dal 2024 assumerà un valore negativo di 0,4 milioni che duplicherà a 0,8 milioni nel 2025 per poi diminuire a 0,2 milioni a fine 2026. La dinamica è prevalentemente dovuta a fabbisogni di circolante previsti in aumento e a investimenti di complessivi 3,4 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Porto Aviation Group