Il primo semestre 2023 chiude con ricavi a 27,3 milioni (+4,2%) ed Ebitda Adjusted in crescita del 13,6% grazie alla maggiore incidenza di accessori tessili moda e accessori tessili casa. La quotazione a inizio 2023 ha inoltre apportato denaro fresco per 15 milioni, che supporterà la crescita del gruppo, già punto di riferimento di grandi firme del lusso. Francesco Gentili, Presidente e CEO di Gentili Mosconi, ha commentato: “Gentili Mosconi si conferma partner strategico per le realtà più iconiche del lusso e dell’Alta moda nazionale ed internazionale, grazie all’alta qualità dei nostri prodotti, all’innovazione e alla capacità di anticipare le esigenze dei clienti, mantenendo un focus costante sulla sostenibilità, fattore imprescindibile nel settore del lusso in ambito tessile.”

Modello di business

Gentili Mosconi, quotata sul mercato Euronext Growth Milan da febbraio 2023, ha iniziato l’attività nel settore degli accessori tessili per uomo e donna (sciarpe, cravatte e foulard) per poi orientarsi prevalentemente nella produzione di tessuti per abbigliamento di lusso, principalmente femminile, perseverando nella produzione di sciarpe e abbandonando progressivamente invece la produzione di cravatte, accessorio maschile sempre più di nicchia ma non particolarmente diffuso soprattutto nelle attuali collezioni di moda.

Nello specifico, Gentili Mosconi crea e produce tessuti stampati e tinti, con lavorazioni jacquard e tinto filo, tessuti con stampe originali o stampe su capo e altre lavorazioni speciali per i marchi più importanti della moda nazionale e internazionale. Il Gruppo opera nel mercato della moda di lusso offrendo servizi di design, trasformazione e stampa di tessuti grezzi in stampe personalizzate ed esclusive attraverso cinque linee di business:

Ricerca, creazione e sviluppo di design di tessuti: attività relativa alla ricerca e selezione dei tessuti e nel loro successivo sviluppo creativo mediante l’elaborazione di disegni realizzati a mano o attraverso l’utilizzo della tavola grafica.

Creazione e sviluppo di design di accessori: attività relativa alla produzione di prodotti finiti e pronti alla commercializzazione, dotati, in alcuni casi, del relativo packaging e rappresentati principalmente da foulard, sciarpe, seguiti da scialli, stole, asciugamani e altri accessori.

Creazione e sviluppo di design di articoli di arredo: attività relativa allo studio e successivo sviluppo creativo di articoli di arredo di interior design sia per gli ambienti della casa sia per l’arredo di imbarcazioni da diporto di pregio.

Servizi di stampa: attività di stampa e servizi accessori offerta tramite Emme sia a clienti che a concorrenti di Gentili Mosconi, combinando qualità e innovazione tecnologica.

Altri ricavi: servizi di sviluppo creativo e studio di disegni appositamente realizzati in esclusiva al fine di incontrare le necessità stilistiche della clientela.

Ultimi avvenimenti

Il portafoglio ordini dei primi due mesi del secondo semestre 2023 risulta in linea rispetto ai dati, già particolarmente positivi, del 2022.

A luglio Gentili Mosconi e Konica Minolta, multinazionale giapponese key player nella produzione di sistemi per la stampa digitale, hanno siglato una partnership su scala mondiale per lo studio e lo sviluppo di nuove tecnologie dedicate alla stampa digitale su tessuto. La collaborazione punta a unire l’esperienza tecnologica di Konica Minolta alle competenze tecniche di design e innovazione di Gentili Mosconi, con l’obiettivo di ottimizzare gli elevati standard qualitativi, anche dal punto di vista della sostenibilità, e le performance di preparazione e stampa digitale, creando nuove sinergie per lo sviluppo delle tecnologie destinate ai tessuti per le collezioni prét-a-porter e agli accessori.

Conto economico

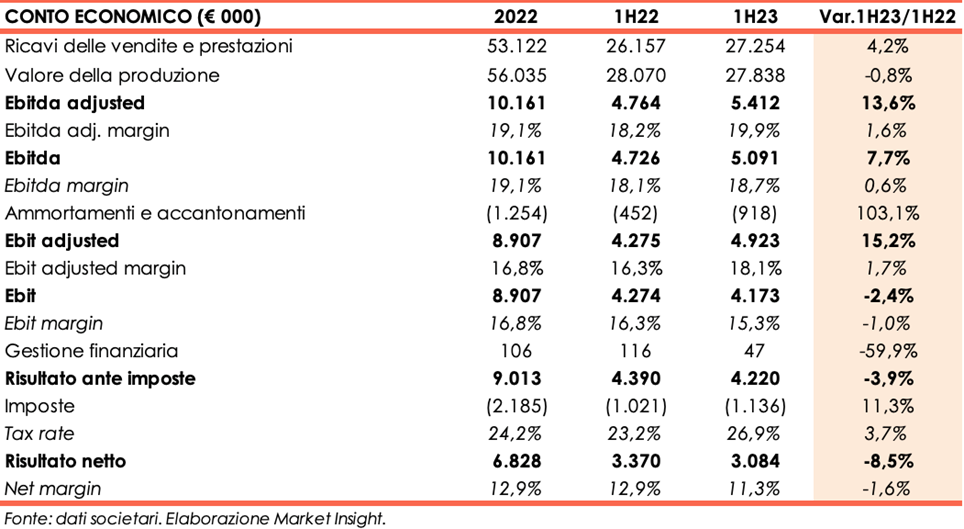

Il primo semestre 2023 chiude con ricavi pari a 27,3 milioni, in aumento del 4,2% su base annua. L’andamento dei ricavi è in linea con quanto previsto nel piano di sviluppo presentato in sede di quotazione.

L’adjusted Ebitda è pari 5,4 milioni, vs 4,8 milioni del primo semestre 2022, escludendo i costi di natura non ricorrente quali le spese per la quotazione e premi una tantum pagati al personale. L’adjusted Ebitda Margin sale al 19,9% dal 18,2% del semestre a confronto, miglioramento in gran parte attribuibile al maggiore giro d’affari delle linee Accessori tessili moda e Accessori tessili per la casa, che storicamente presentano una marginalità più elevata rispetto ai tessuti.

L’adjusted Ebit, al lordo di ammortamenti per 449 mila euro sui costi capitalizzati inerenti alla quotazione, cifra 4,9 milioni (+15,2% a/a) e l’adjusted Ebit margin guadagna 1,7 punti percentuali collocandosi al 18,1%.

Ebitda reported ed Ebit reported risentono della contabilizzazione di poste non ricorrenti e ammontano rispettivamente a 5,1 milioni e 4,2 milioni verso 4,7 milioni e 4,3 milioni del semestre a confronto.

Gli oneri finanziari si contraggono da 116 mila euro a 47 mila euro, le imposte aumentano sia in termini assoluti (+11,3% a 1,1 milioni) sia in rapporto all’utile lordo (tax rate dal 23,2% al 26,9%) e l’utile netto si attesta a 3,1 milioni, in calo dell’8,5% rispetto a primo semestre 2022. Escludendo i costi e oneri accessori legati all’IPO, l’utile netto sarebbe stato pari a 3,8 milioni.

Stato patrimoniale

Il patrimonio netto, grazie ai proventi dell’IPO per 15 milioni e all’utile del periodo, sale a 35,6 milioni da 17,6 milioni di fine dicembre 2022.

La posizione finanziaria netta cambia di segno passando da un saldo negativo di 352 mila euro a cassa netta per circa 16 milioni per effetto dell’aumento di capitale.

Ratio

In presenza di una posizione finanziaria netta positiva gli indicatori di solvibilità del debito e di capitalizzazione perdono significato.

Il ritorno per gli azionisti, per il forte aumento della base patrimoniale, passa dal 38,8% di fine dicembre 2022 al 17,3%.

Outlook

Il management dichiara che, nonostante l’incerto quadro macroeconomico globale, il mercato di riferimento della società è solido e le previsioni per l’anno 2023 prevedono una crescita per i grandi brand del lusso, anche se più modesta rispetto a quella registrata negli ultimi anni.

La clientela di Gentili Mosconi è rappresentata dai grandi brand del lusso mondiale e l’andamento dei ricavi del gruppo storicamente è sempre stato correlato all’andamento del mercato di riferimento. I vertici si aspettano per l’anno in corso un consolidamento e rafforzamento con una crescita organica sostanzialmente in linea con i dati prospettici e previsionali del segmento “tessile” del mercato del lusso.

La società manterrà un forte focus sui propri obiettivi di sostenibilità e continuerà a monitorare attentamente l’evoluzione del contesto macroeconomico e ad adattare la propria strategia di conseguenza, mantenendo il proprio impegno nel fornire prodotti e servizi di alta qualità, sostenibili e all’avanguardia ai suoi prestigiosi clienti nel settore della moda di lusso.

Il management confida nella capacità della società di continuare a crescere e prosperare anche in un ambiente economico complesso, grazie alla propria resilienza, innovazione e impegno nella sostenibilità e al sostegno alla creatività e alle unicità del territorio in cui opera.

Le stime degli analisti

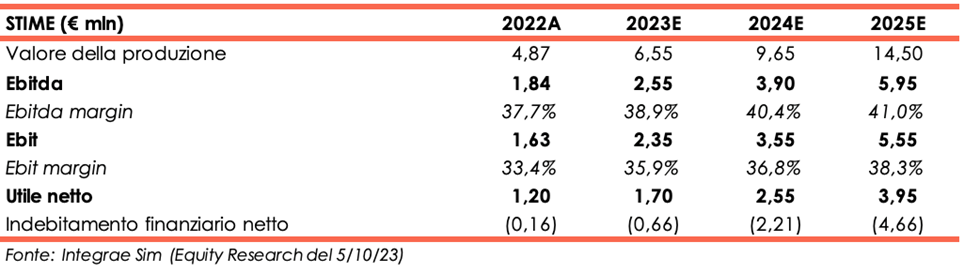

Equita Sim, Euronext Growth Advisor, nello studio del 5 ottobre, sulla base dei risultati del primo semestre 2023 e delle anticipazioni del management, riduce rispettivamente del 3% e del 4% i ricavi stimati in precedenza per gli esercizi 2023 e 2024. Ebitda e adjusted utile netto vengono invece rivisti al rialzo per fine 2023 rispettivamente dell’8% e del 4%, in relazione al buon andamento del primo semestre in termini di marginalità.

Per il 2023 gli analisti stimano ricavi per 6,55 milioni e un Ebitda pari a 2,55 milioni con relativo margine al 38,9%, in miglioramento rispetto al 37,7% a fine dicembre 2022.

Per gli anni successivi gli esperti si aspettano che i ricavi possano crescere fino a 14,5 milioni a fine 2025 e che l’Ebitda margin migliori attestandosi al 41% a fine periodo previsionale.

L’utile netto andrà via via aumentando grazie al maggiore giro d’affari e al miglioramento della marginalità e, a fine 2025, dovrebbe cifrare 3,95 milioni.

La liquidità netta disponibile dovrebbe aumentare grazie alla cassa generata nel periodo e raggiungere 4,66 milioni a fine 2025.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Gentili Mosconi