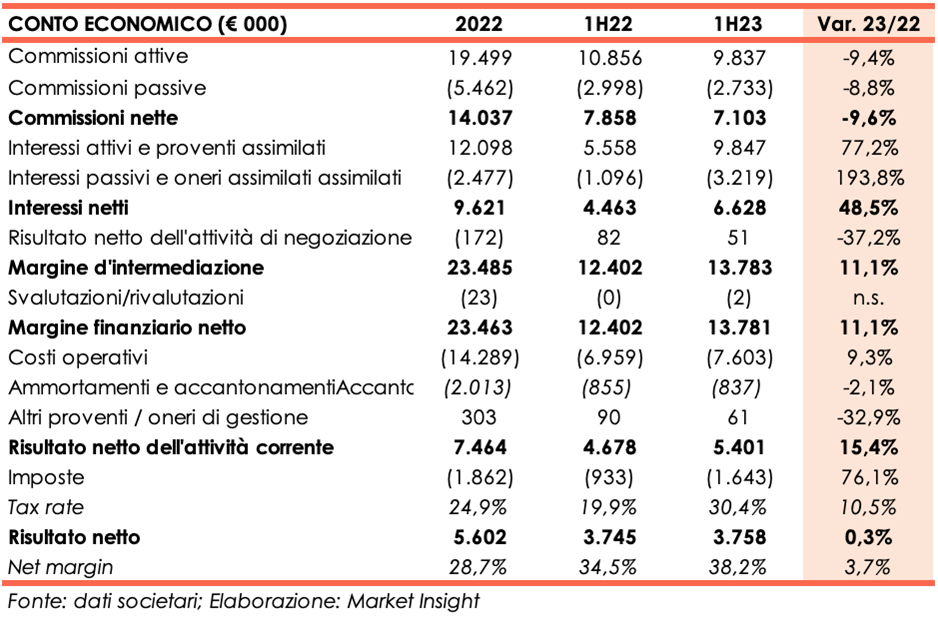

Il primo semestre 2023 chiude con un margine d’intermediazione in crescita dell’11,1% a 13,7 milioni frutto di minori commissioni nette (-9,6% a/a) e di interessi netti in forte aumento (+48,5% a/a). La società ha beneficiato di tassi mai così elevati a seguito delle iniziative prese dalla Banca Centrale Europea. Il numero dei clienti della società è aumentato e a fine semestre i conti attivi erano 68.936, oltre 7.500 in più rispetto a inizio anno. Solida la capitalizzazione con un IFR ratio del 699%, fra i più elevati nel settore. Vincenzo Tedeschi, Amministratore Delegato, ha dichiarato: “Il 2023 si prospetta essere il quarto esercizio in sequenza di forte crescita per il business dell’azienda a conferma della validità del nuovo percorso avviato nel 2020. .…Contiamo negli ultimi tre mesi dell’anno di ottenere nuovi successi commerciali con una serie di iniziative già in cantiere per porre le basi di un 2024 ancora in crescita.”

Modello di business

Directa Sim è stata fondata nel 1995 per consentire all’investitore privato di operare direttamente sui mercati, quando la Borsa Italiana concentrava i propri scambi sul telematico abbandonando “le grida”. L’8 novembre 1995 il primo ordine in Borsa parte dagli uffici torinesi di Directa Sim, utilizzando un collegamento dati su linea telefonica tramite modem. Nel 1996 il fenomeno si amplia velocemente: è la nascita del trading online come servizio accessibile a tutti e di tale fenomeno Directa Sim è il pioniere.

L’8 novembre 1995 il primo ordine in Borsa parte dagli uffici torinesi di Directa Sim, utilizzando un collegamento dati su linea telefonica tramite modem. Nel 1996 il fenomeno si amplia velocemente: è la nascita del trading online come servizio accessibile a tutti e di tale fenomeno Directa Sim è il pioniere.

La società, con oltre 78.000 conti attivi, offre a tutti la libertà di investire autonomamente attraverso una tecnologia accessibile.

Ultimi Avvenimenti

Dalla lettura dei principali dati gestionali relativi all’intero esercizio 2023 emerge che i conti attivi al 31 dicembre 2023 assommano a 78.132 (+27% circa), mentre gli asset complessivi della clientela hanno raggiunto quasi i 4,7 miliardi (+35% circa), nonostante la dismissione delle attività con la clientela istituzionale effettuata nel periodo estivo abbia prodotto un calo della liquidità di circa 250 milioni e degli asset di oltre 180 milioni rispetto a inizio anno.

Il numero totale di ordini eseguiti è stato di poco superiore a 4 milioni, in lieve calo (-4,1%) rispetto al 2022. Sui mercati “cash” domestici, che rappresentano oltre il 50% dell’operatività, gli eseguiti sono stati superiori a 2,2 milioni (-2,6%), mentre i volumi intermediati hanno segnato una crescita del 16% sfiorando i 30 miliardi complessivi, soprattutto grazie agli aumenti che si sono prodotti sul comparto obbligazionario che ha più che raddoppiato il proprio controvalore. L’andamento dell’operatività sui futures ha rilevato una dinamica contrastata: complessivamente gli eseguiti sono scesi del 6,3% facendo segnare un netto calo sui Futures domestici, parzialmente compensato dagli aumenti di scambi su Eurex e Cme, entrambi in controtendenza.

A luglio Directa Sim ha ampliato la gamma degli ETF che compongono i PAC, i Piani di Accumulo di Capitale. Tramite questi strumenti, l’investitore retail può impostare un programma d’investimento automatico, basato su un piano di acquisti periodici sui mercati, con importi costanti a scadenze regolari, senza costi di acquisto. Directa ha proposto il primo PAC senza commissioni di acquisto nel luglio 2021, in collaborazione con Amundi ETF. Ora, alla gamma degli ETF di Amundi già presenti nel PAC di Directa, si aggiungono gli ETF iShares, VanEck e WisdomTree, per un totale di 440 strumenti disponibili per l’investitore, per i quali non sono previste commissioni di negoziazione per gli ordini d’acquisto. Il PAC in ETF Directa consente di unire i vantaggi tipici degli ETF (costi contenuti, diversificazione, semplicità) a quelli dei piani automatici (investimenti graduali nel tempo e mirati a mitigare il rischio di volatilità) e, in virtù del costo di acquisto nullo, rende efficiente investire importi contenuti, risultando così ideale per i risparmiatori retail.

Conto Economico

Al 30 giugno 2023 il margine d’intermediazione ammonta a 13,7 milioni registrando una crescita su base annua dell’11,1%. Le commissioni nette scendono del 9,6%, passando da 7,8 milioni di fine giugno 2022 a 7,1 milioni, mentre gli interessi netti registrano un incremento del 48,5% attestandosi a 6,6 milioni. La crescita degli interessi, di cui ha beneficiato tutto il settore bancario e finanziario, ha fatto sì che tutta la liquidità della clientela in deposito presso la società, e non investita in strumenti finanziari, producesse un incremento nei ricavi. Inoltre, ai ricavi per gli interessi sulla liquidità in deposito si sono aggiunti i maggiori proventi su tutte le attività di finanziamento della SIM (“long overnight”, “short” e “swap interest”), che a fine giugno 2022 erano di poco superiori ai 900mila euro e a fine giugno 2023 hanno superato 1,5 milioni netti.

Per quanto concerne l’andamento delle commissioni sui vari mercati, si evidenzia un calo di oltre il 15% sia sui mercati “cash” domestici, sia su quelli americani, inoltre, sui mercati dei “derivati” il calo complessivo delle commissioni è stato di oltre il 17%, da 2,7 milioni a 2,3 milioni circa, con una discesa che non ha replicato il calo più contenuto degli eseguiti (scesi del 6,3%). La dinamica è dovuta al fatto la clientela ha effettuato ordini di taglio inferiore rispetto al primo semestre 2022. Da ultimo si rileva un forte aumento della voce “altre commissioni” che ha superato i 900mila euro netti (+67% a/a) grazie al forte successo delle iniziative IPO e collocamenti.

I conti attivi a fine primo semestre 2023 erano 68.936, oltre 7.500 in più rispetto a inizio anno, nello stesso periodo il totale degli asset della clientela ha superato i 4,25 miliardi di euro con una crescita significativa (+35%) rispetto al saldo al 30 giugno 2022.

Relativamente ai costi operativi, questi ultimi si attestano a 7,6 milioni registrando un incremento su base annua del 9,3% dopo maggiori spese per il personale e spese amministrative in crescita del 10%, prevalentemente per l’avvio del progetto Private Banking e maggiori costi di alcuni dei servizi generali forniti da Borsa Italiana, da Monte Titoli e da altri fornitori IT.

Dopo ammortamenti in lieve calo da 855 mila euro a 837mila euro, altri proventi di gestione pari a 61mila euro (-32,9% a/a) e imposte per 1,6 milioni, l’utile netto si attesta a 3,7 milioni, in linea con il semestre a confronto, che tuttavia aveva beneficiato di un bonus fiscale di 500mila euro.

Stato Patrimoniale

Il Patrimonio netto sale da 29,9 milioni di fine dicembre 2022 a 31,8 milioni, grazie all’utile del periodo e dopo la distribuzione di dividendi 2022 per 2,6 milioni.

L’aumento della patrimonializzazione ha permesso un miglioramento dei coefficienti prudenziali: in particolare l’IFR ratio è salito al 699% risultando fra i più elevati del settore e addirittura 7 volte superiore al requisito minimo (100%) indicato dalle Autorità di Vigilanza.

Outlook

Nel terzo trimestre del 2023 i ricavi legati alle commissioni sono stati negativamente influenzati dal fenomeno della stagionalità estiva, ma considerando il periodo, sono ritenuti più che soddisfacenti dal management della società. La quota relativa agli interessi attivi si è invece mantenuta su livelli molto elevati, dato il contesto di tassi di interesse ai massimi storici da oltre un decennio.

I vertici confidano in un aumento del flusso commissionale per fine anno anche grazie a importanti iniziative in corso. Per quanto riguarda gli interessi, le aspettative sono di un ulteriore aumento dei flussi netti, la dismissione delle attività con clientela istituzionale, a parere del management, non penalizzerà l’attività.

Sul versante dei costi non sono previste nuove iniziative che possano impattare significativamente sull’andamento dei conti.

La Società potrebbe chiudere l’esercizio 2023 con un nuovo risultato record, superiore a quello del 2022, sfiorando i 10 milioni di utile lordo.

Le stime degli analisti

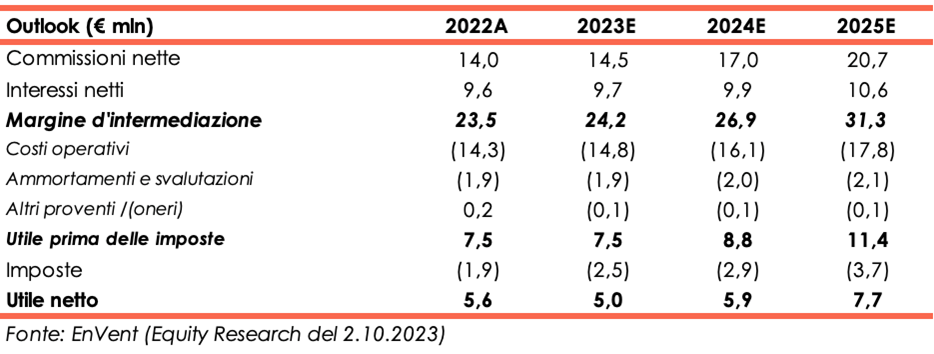

EnVent, European Growth Advisor, nello studio del 2 ottobre e nella nota pubblicata l’11 gennaio dopo la comunicazione dei principali dati gestionali dell’esercizio 2023, non varia le proprie stime per i prossimi anni, confida nel potenziale di crescita della società e assegna al titolo Directa Sim un rating “Outperform” e un target price di 5,40 euro per azione.

Gli analisti reputano che le condizioni di mercato supporteranno l’attività anche per il futuro e vedono positivamente la decisione di sviluppare la divisione Private Banking.

Per fine 2023 gli esperti si aspettano che margine d’intermediazione sia pari a 24,2 milioni verso i 23,5 milioni dell’esercizio 2022 e che l’utile prima delle imposte risulti invariato a 7,5 milioni. Un maggiore carico fiscale potrebbe invece penalizzare l’utile netto stimato a 5 milioni verso i 5,6 milioni di fine dicembre 2022.

Per gli anni successivi, è prevista una crescita sostenuta anche delle commissioni nette e, a fine periodo previsionale, il margine d’intermediazione è stimato in 31,1 milioni verso i 23,5 milioni di fine dicembre 2022. L’utile netto beneficerà dei maggiori introiti per commissioni e interessi e, a fine dicembre 2025, dovrebbe ammontare a 7,7 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Directa Sim