ed S&P 500 (+0,4%)")

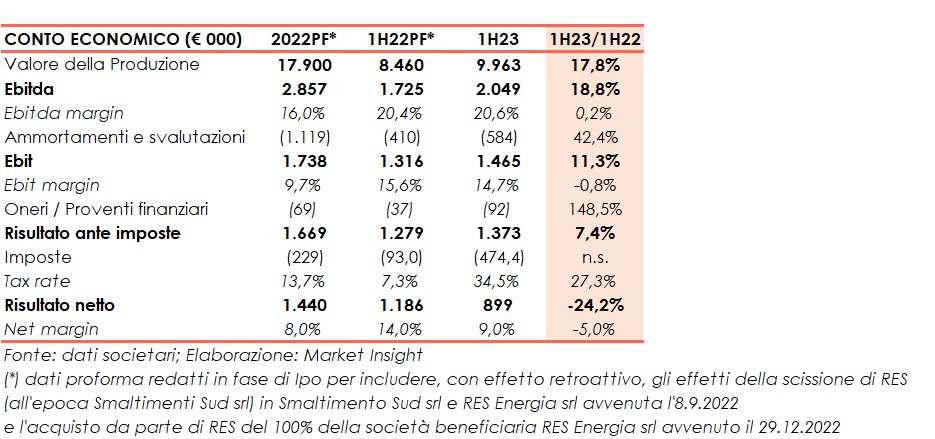

RES è approdata a maggio sul mercato EGM ed ha archiviato il primo semestre 2023 con un valore della produzione pari a 9,9 milioni (+17,8%), un Ebitda di 2 milioni e margini in lieve progresso al 20,6%. Prosegue il focus sul ciclo industriale dei rifiuti e recupero energetico, incrementando significativamente la produzione di CSS e riducendo al contempo il ricorso alla discarica. La messa in produzione di nuovi impianti garantirà la crescita ed Antonio Lucio Valerio, Amministratore delegato, dichiara: “Il Gruppo RES sarà di fatto il primo polo industriale in Italia con un ciclo di vita del rifiuto plastico da post-consumo completamente integrato, trasformandolo di fatto in materia prima seconda.”

Modello di business

RES – Recupero Etico Sostenibile – è capofila di un gruppo che si occupa dell’intero processo della gestione dei rifiuti: dalla selezione al trattamento e alla trasformazione funzionali alla rigenerazione, al riciclo e al riutilizzo dei rifiuti come materie prime di produzione, ovvero allo smaltimento degli stessi. Nata nel 1989 in provincia di Isernia, RES opera da oltre 30 anni nel settore della Circular Economy e della sostenibilità ambientale.

Nella sua evoluzione, il gruppo si è sempre distinto per la sua attività̀ di ricerca tecnologica a favore del miglioramento delle prestazioni a tutela dell’ambiente, della salute e sicurezza dei lavoratori.

Nella sua evoluzione, il gruppo si è sempre distinto per la sua attività̀ di ricerca tecnologica a favore del miglioramento delle prestazioni a tutela dell’ambiente, della salute e sicurezza dei lavoratori.

L’attività è oggi concentrata nei due poli impiantistici di Pozzilli e Tufo Colonoco (entrambi in provincia di Isernia) attraverso cui la società̀ copre l’intera catena del rifiuto, ad eccezione della raccolta, garantendo efficienza dei costi e flessibilità operativa. L’intera filiera di gestione e valorizzazione dei materiali è localizzata nella provincia di Isernia, con evidenti benefici logistici ed economici, oltre che di sviluppo economico per il territorio. Fanno parte del gruppo, controllate al 100% da RES, le società Res Energia, Valerio Energia ed Energia Isernia.

Ultimi avvenimenti

A metà gennaio RES ha avviato, presso il sito industriale di Pettoranello del Molise (IS), l’impianto di selezione spinta delle plastiche provenienti dalla raccolta differenziata monomateriale o multimateriale dei rifiuti urbani e dei rifiuti speciali non pericolosi. Fra i più completi e innovativi in Italia, l’impianto, sviluppato su tecnologia COPARM, ha una capacità di trattamento di 40.000 ton/anno di rifiuti plastici. Entro il primo trimestre 2024 sarà completato anche l’impianto di lavaggio e granulazione delle plastiche che consentirà la riduzione del packaging plastico rigido in sottili e piccoli fiocchi (flakes) effettuandone contemporaneamente il lavaggio. Entrambi gli investimenti sono parte del più ampio progetto industriale relativo al sito di Pettoranello del Molise, che vedrà il suo completamento con la futura realizzazione dell’impianto di riciclo chimico tramite pirolisi

A metà novembre la società ha ottenuto la certificazione ESG, valida per un anno, con un punteggio di 80,77 su 100. La valutazione è stata condotta dall’ente certificatore RINA Services, specializzato in soluzioni di test, ispezione, certificazione e ingegneria in un’ampia gamma di mercati.

Sempre a novembre, RES ha ottenuto da Banco BPM un finanziamento di 8 milioni per la realizzazione dell’impianto di riciclo delle plastiche. La linea di credito a tasso variabile della durata di 5 anni con 8 mesi di preammortamento è assistita da garanzia SACE Green all’80% e finanzia la realizzazione a Pettoranello della FASE I del progetto relativo alla realizzazione di un centro integrato di selezione spinta e riciclo delle plastiche per la produzione di materie prime seconde e il recupero degli scarti di processo mediante trasformazione in olio pirolitico.

A fine ottobre RES è stata inserita nella graduatoria provvisoria del Ministero delle Infrastrutture e dei Trasporti (MIT) dei progetti ritenuti ammissibili in relazione alla realizzazione di stazioni di rifornimento a base di idrogeno rinnovabile per il trasporto stradale, da finanziare nell’ambito del piano Next Generation EU – PNRR missione 2 Rivoluzione Verde e Transizione Ecologica. La società beneficerà di un finanziamento a fondo perduto di circa 1,2 milioni, pari al 50% dell’investimento previsto in base al progetto presentato e relativo alla realizzazione di un impianto di rifornimento di idrogeno rinnovabile per il trasporto stradale, da localizzare nel comune di Pettoranello, che comprende gli impianti di refrigerazione delle colonnine di rifornimento e compressori, rete di aria compressa, rete di gas azoto inerte, con attrezzaggio minimo di piazzali e servizi per consentire l’operatività delle aree, impianti meccanici, elettrici e speciali, di protezione incendi. La realizzazione dell’investimento e la conseguente entrata in esercizio dell’impianto è prevista nel 2025. RES completerà così la filiera del progetto idrogeno iniziato a giugno 2023 per la realizzazione, sempre a Pettoranello, di un impianto per la produzione di idrogeno verde denominato RES-H2. Con questo progetto, RES aggiunge alla produzione di idrogeno rinnovabile anche la sua distribuzione/vendita, mentre la localizzazione a un paio di chilometri dal sito di produzione, porterà evidenti benefici logistici.

Conto Economico

Per gli esercizi 2021 e 2022 la società ha redatto bilanci pro-forma che, con effetto retroattivo, includono la scissione parziale proporzionale di RES (all’epoca della scissione, Smaltimenti Sud) avvenuta in data 8 settembre 2022, mediante costituzione delle due società beneficiarie Smaltimenti Sud e RES Energia e l’acquisto, da parte da parte della società, del 100% delle quote di RES Energia, avvenuto il 29 dicembre 2022.

Il valore della produzione al 30 giugno 2023 è pari a 9,9 milioni, in aumento su base annua del 17,8%, una dinamica supportata dalla crescita dei ricavi caratteristici relativi all’attività di trattamento dei rifiuti presso gli impianti della società̀ (+11%). Nello specifico, l’attività degli impianti di Tufo Colonico ha generato 6,8 milioni e quella di Pozzilli 2,5 milioni. Inoltre, il dato include 100 mila euro dalla vendita di energia elettrica prodotta dai due impianti fotovoltaici e dall’impianto di produzione di biogas da rifiuti organici in discarica e 400 mila euro di altri ricavi e proventi di cui 200 mila euro per incrementi di immobilizzazioni in corso.

Rispetto al dato del medesimo periodo del 2022 si registra una crescita dei ricavi da conferimento agli impianti TMB (+21,5%) e di selezione (+20,1%), mentre i ricavi da conferimento in discarica segnano una diminuzione (-6,8%). Suddetta dinamica riflette la scelta della società che, già a partire dalla fine del 2021, ha progressivamente focalizzato il ciclo industriale dei rifiuti verso il recupero energetico, incrementando significativamente la produzione di CSS e riducendo al contempo il ricorso alla discarica come forma di smaltimento finale per i cicli di lavorazione interni.

L’Ebitda cifra 2 milioni e il relativo margine è pressochè stabile al 20,6% (20,4% a fine giugno 2022); l’Ebitda adjusted, al netto di poste non ricorrenti, è pari a 2,7 milioni. La marginalità operativa è stata positivamente influenzata dalla riduzione dei prezzi dell’energia e dei carburanti rispetto all’anno 2022, che ha più che compensato gli incrementi della produzione di CSS e i maggiori costi per lo smaltimento presso terzi, dovuti al minor ricorso alla discarica per la messa a dimora dei rifiuti trattati.

Ammortamenti in crescita del 42,4% a 584 mila euro per i nuovi investimenti sostenuti nel periodo, portano l’Ebit a 1,5 milioni (+11,3% a/a), con il relativo margine in calo dal 15,6% del primo semestre 2022 al 14,7%.

Gli oneri finanziari sono di scarsa entità, anche se in aumento rispetto a fine giugno 2022 (da 37 mila euro a 92 mila euro).

Imposte più gravose rispetto al semestre 2022 portano l’utile netto a 899 mila euro, in diminuzione del 24,2% rispetto a fine giugno 2022.

Stato Patrimoniale

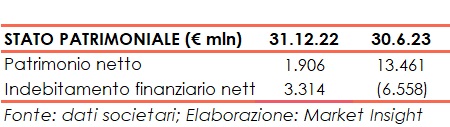

Il patrimonio netto sale da 1,9 milioni di fine dicembre 2022 a 13,5 milioni grazie all’aumento di capitale finalizzato perfezionato a maggio in occasione della quotazione (10,8 milioni) e all’utile del periodo.

La posizione finanziaria netta beneficia dei proventi dall’IPO e risulta positiva per 6,6 milioni verso i 3,3 milioni di indebitamento finanziario a fine dicembre 2022. La società ha sostenuto investimenti per circa 1 milione, relativi all’acquisto di nuovi impianti e capitalizzato costi di quotazione e di ricerca e sviluppo per circa 800 mila euro.

Ratio

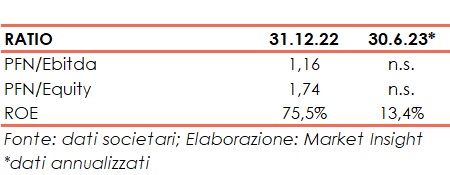

La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di capacità di ripagamento del debito e di capitalizzazione.

Il ritorno per gli azionisti si riduce al 13,4% per via del significativo aumento della base patrimoniale.

Outlook

La società si prefigge di diventare il primo operatore privato italiano ad avere internalizzato l’intera catena del valore e in grado di presidiare ogni fase della vita del rifiuto, dalla raccolta (tramite parte correlata), alla selezione e trattamento, allo smaltimento, alla trasformazione e riutilizzo dei rifiuti stessi come materie prime seconde, attraverso i processi di riciclo meccanico e chimico, fino alla produzione di energia da fonti rinnovabili.

Per la seconda parte del 2023 è prevista la messa produzione di impianti di selezione spinta con una capacità di trattamento di 40.000 tonnellate all’anno e un impianto di lavaggio del PET e dell’HDPE per una capacità di circa 10.400 tonnellate all’anno. Il management intende inoltre trovare un partner tecnologico con il quale realizzare l’impianto di riciclo chimico – tramite pirolisi – per circa 19.700 tonnellate all’anno. Nel contempo, inizieranno le opere civili per l’adeguamento degli spazi ad ospitare l’impianto di pirolisi stesso.

Al fine di ottimizzare le attività e i processi interni la struttura del gruppo sarà razionalizzata con la fusione delle società̀ controllate Valerio Energie, proprietaria di impianti fotovoltaici presso la discarica di Tufo Colonoco, la sua controllata Valerio Servizi ed Energia Isernia, proprietaria di un impianto di generazione di biogas presso la discarica di Tufo Colonoco.

Le stime degli analisti

EnVent, Euronext Growth Advisor della società, nello studio del 16 ottobre, considera che la capacità di accrescere i volumi trattati, la maggiore efficienza conseguita grazie all’aumento di materiale riciclato/venduto per tonnellate di rifiuti e la crescente domanda di plastica riciclata, sostenuta anche dalla normativa in essere, siano punti di forza per la società.

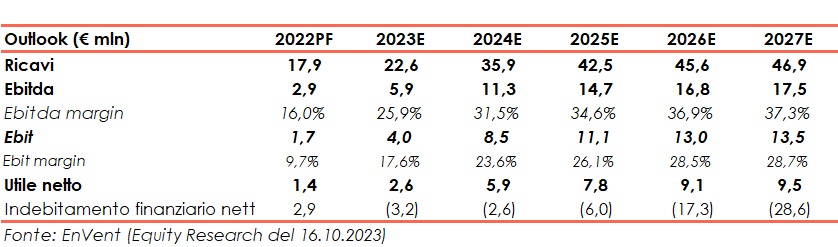

Per il 2023 gli analisti prevedono che i ricavi saliranno a 22,6 milioni e l’Ebitda a 5,9 milioni, con relativo margine al 25,9%. La posizione finanziaria netta è stimata positiva per 3,2 milioni dopo investimenti previsti per 12 milioni.

In base alle stime, i ricavi continueranno a crescere negli anni successivi per raggiungere 46,9 milioni a fine 2027. Anche la marginalità migliorerà di anno in anno e l’Ebitda margin è atteso al 37,3% a fine periodo previsionale, verso il 16% dell’esercizio 2022.

La posizione finanziaria netta sarà positiva per tutto il periodo considerato, dopo una lieve diminuzione a fine 2024 (2,6 milioni vs 3,2 milioni di fine 2023), aumentando progressivamente fino a 28,6 milioni a fine esercizio 2027.

Per il 2024 e 2025 sono previsti investimenti rispettivamente per 10 milioni e 7,7 milioni e, successivamente, sono stimati in 1,5 milioni per ciascun anno.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a RES