Nel primo semestre 2023 è penalizzato dallo stop alla cessione del credito ed i ricavi sono diminuiti del 26,3% a 39,3 milioni, con l’Ebitda margin sceso dal 27,6% al 21,3%. Si allontanano i target 2023 previsti dal piano industriale, ma il management confida in una ripresa per i prossimi anni e Davide Tinazzi, Co-fondatore e AD dichiara: “È prevedibile che il secondo semestre dell’anno e gli anni a seguire vedano un forte focus verso l’export, verso nuovi clienti del segmento industriale, agrivoltaico e grandi edifici.” Questo anche se gli analisti prevedono il ritorno dei ricavi ai dati 2022 solo nel 2025, ma i margini resteranno al di sotto di ben 9 punti.

Modello di Business

Energy, fondata nel 2013 da Davide Tinazzi, Andrea Taffurelli e Massimiliano Ghirlanda e quotata dal 1° agosto 2022 sul mercato Euronext Growth Milan, è una società attiva nell’offerta di sistemi di accumulo per l’energia, sia per uso residenziale che per applicazioni su larga scala, sistemi che consentono di immagazzinare e di rilasciare energia in funzione del bisogno energetico dei clienti.

Ad oggi, la società ha venduto oltre 53.000 gli impianti, già installati sul territorio nazionale, dedicati al mercato residenziale, commerciale, industriale, alle Utilities e alla mobilità elettrica. Tra i più importanti progetti realizzati figurano il grande impianto a Comiso, in Sicilia, composto da un impianto agrivoltaico e un campo fotovoltaico, il grande impianto dedicato al CAAB di Bologna, le Smart Grids presso numerosi comuni in Sardegna e in Lombardia, e una Comunità Energetica di Condominio in Svizzera dove i singoli snodi si scambiano energia secondo il fabbisogno.

I canali di vendita di Energy comprendono sia distributori generalisti di materiale elettrico, sia specialisti del fotovoltaico e l’azienda lavora anche con grandi EPC europei. La vicinanza della logistica di Energy alle sedi dei principali distributori ha portato l’azienda ad avere solide partnership con gli attori del mercato italiano ed europeo. Energy acquista i componenti dai principali fornitori internazionali e li combina con un software proprietario (“Zero Co2”) in sistemi conformi agli standard dell’Unione Europea.

Ultimi Avvenimenti

A novembre la società ha comunicato di aver ricevuto da parte di Invitalia la concessione delle agevolazioni per l’istanza relativa al Contratto di Sviluppo della filiera produttiva strategica “Rinnovabili e Batterie” previsto dal PNRR. L’assegnazione prevede un co-finanziamento del 16% (circa 7,15 milioni, a fondo perduto, erogato a stato avanzamento lavori a partire dal 2024 e fino al 2026) su un importo complessivo di circa 43 milioni ai fini della costruzione della Giga-factory per la produzione di batterie per sistemi ad accumulo per le rinnovabili presso il quartier generale di Energy in Veneto. Nella valutazione dei progetti, è stata riconosciuta priorità all’idoneità dei progetti a sviluppare le catene del valore nazionali nel settore delle rinnovabili e delle batterie. L’avvio della produzione è previsto all’inizio del 2026 e lo stabilimento avrà una capacità produttiva 10 volte maggiore rispetto alla fase 1 (fino a 8 GWh all’anno).

A luglio Energy ha acquisito Cloud Computing, società attiva dal 2016 nello sviluppo di applicazioni software in ambito IoT. L’acquisizione è stata realizzata attraverso la neocostituita EnergyInCloud, start-up innovativa di cui Energy detiene il 73%, mentre il restante 27% è detenuto dai soci di Cloud Computing Srl. Grazie all’acquisizione, EnergyInCloud diventerà una realtà tecnologica al servizio del business di Energy e di clienti terzi e sarà attiva nella fornitura di servizi avanzati per il controllo e la gestione da remoto di sistemi di produzione, stoccaggio e consumo di energia, attraverso tecnologie evolute nell’ambito ICT (Tecnologie della Comunicazione ed Informazione), IoT (Internet of Things), AI (Intelligenza Artificiale), Blockchain ed eventuali nuove tecnologie, e nella relativa assistenza tecnica.

Conto Economico

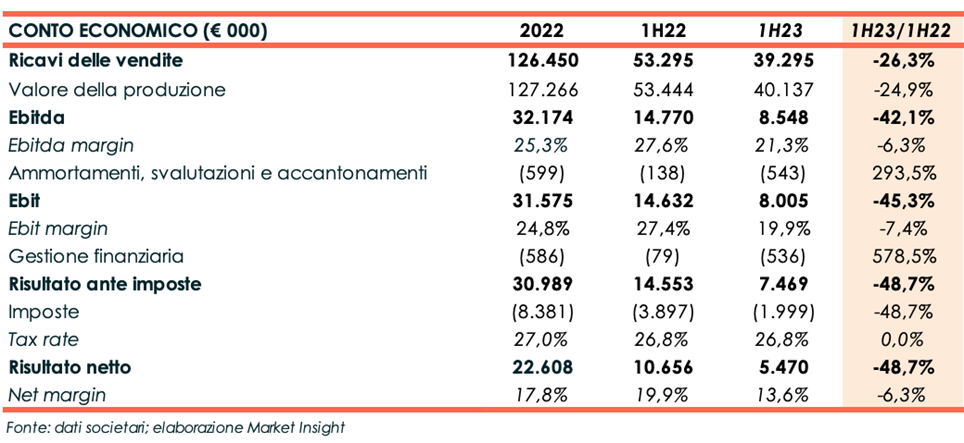

I ricavi delle vendite, pari a 39,3 milioni nel primo semestre 2023, risultano nettamente inferiori rispetto ai 53,3 milioni realizzati nel pari periodo del 2022. Il blocco delle installazioni fotovoltaiche nei mesi di marzo e aprile, causato dalla crisi degli installatori, innescata a sua volta dal blocco del meccanismo di cessione dei crediti ha penalizzato la società. l backlog a fine giugno è pari a 6,6 milioni in diminuzione rispetto al 31 dicembre 2022, il quale però risentiva di un elevato volume di ordini ancora inevasi per scarsità di materiale.

L’Ebitda si attesta a 8,5 milioni (- 42,1% a/a) ed il relativo margine perde 6,3 punti percentuali collocandosi al 21,3%.

Dopo ammortamenti e accantonamenti in crescita a 543 mila euro (138 mila euro a fine giugno 2022), l’Ebit cifra 8,0 milioni e l’Ebit margin cala dal 27,4% al 19,9%.

Oneri finanziari per 536 mila euro verso i 79 mila euro del primo semestre 2022 e imposte per 2 milioni (-48,7% a/a) portano il risultato finale a 5,5 milioni rispetto ai 10,7 milioni del semestre a confronto.

Breakdown dei ricavi

Pur rimanendo predominanti, i ricavi in Italia sono diminuiti e hanno concorso alla formazione dell’84,6% del totale dei ricavi rispetto al 93,5% del pari periodo nel 2022. In aumento le vendite in Europa, quasi duplicate rispetto al primo semestre 2022 e pari al 14,3% dei ricavi totali.

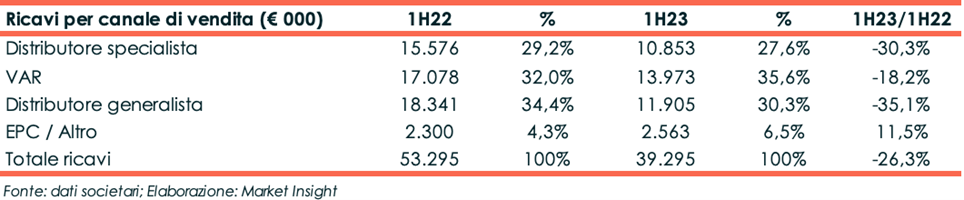

Per quanto riguarda la tipologia di clienti, il peso relativo dei VAR (Value-Added Reseller) aumenta al 35,6%. L’incidenza dei ricavi da distributori specialisti del fotovoltaico e da distributori generalisti di materiale elettrico cala rispettivamente dal 29,2% al 27,6% e dal 34,4% al 30,3%. Gli EPC (Engineering Procurement & Construction) salgono dell’11,5% e rappresentano il 65,5% dei ricavi (4,3% nel semestre a confronto).

Nel corso del primo semestre 2023 la Società ha venduto 7.086 sistemi di accumulo (10.396 sistemi di accumulo venduti nel primo semestre 2022) per 37,5 MW di potenza complessiva, contro i 58 MW del pari periodo del 2022.

Stato Patrimoniale

Grazie all’utile del periodo, il patrimonio netto sale dai 59,8 milioni di fine dicembre 2022 a 65,4 milioni.

L’indebitamento finanziario netto diminuisce da 8,1 milioni a 4,6 milioni per la cassa generata e l’incasso di crediti commerciali derivanti dall’esercizio 2022, che ha più che compensato la diminuzione dei debiti verso i fornitori e l’aumento delle scorte di magazzino, dovuto a consistenti acquisti nel secondo semestre 2022. Nel periodo, la società ha sostenuto investimenti per circa 1,9 milioni.

Ratio

La struttura finanziario patrimoniale appare solida, con un indicatore di solvibilità del debito pari a 0,27x e un indice di capitalizzazione in ulteriore miglioramento da 0,14x a 0,07x.

Buono il ritorno per gli investitori, anche se in diminuzione dal 37,7% di fine dicembre 2022 al 16,7%.

Outlook

Il management ha dichiarato che, dato l’incerto quadro economico e regolamentare Italiano, è prevedibile che la società incrementi l’export verso nuovi clienti del segmento industriale, agrivoltaico e grandi edifici. Il settore residenziale nazionale potrebbe essere ancora influenzato dalla crisi di liquidità dovuta ai crediti fiscali incagliati o non monetizzati. I vertici ritengono che i target per il 2023 non siano totalmente raggiungibili, mentre rimangono confidenti sul raggiungimento degli obiettivi di medio periodo per gli anni a venire pur in un arco temporale maggiore rispetto a quanto dichiarato in fase di IPO.

Si ricorda che dal 2023 la società ha investito nella costruzione di una Gigafactory per la produzione di batterie al litio, di tipologia LFP e Made in Italy, nel suo quartier generale in Veneto. La prima linea di produzione è stata realizzata entro la fine del 2023 e attualmente si sta svolgendo il processo di testing e messa a punto della produzione. Nei prossimi mesi verrà avviata la produzione della prima linea produttiva, che avrà la capacità produttiva di circa 600-800 batterie al giorno, pari fino a 0,8 Gigawattora all’anno.

Le stime degli analisti

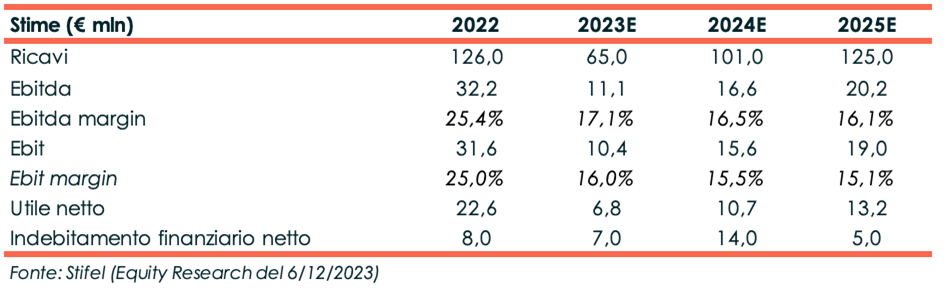

Stifel, European Growth Advisor, alla luce dell’andamento del primo semestre 2023 e dello stop agli incentivi governativi, rivede le proprie stime per il 2023 e 2024 ipotizzando minori ricavi. A partire dal 2025 gli analisti prevedono invece un’accelerazione della domanda di BESS (Battery Energy Storage System) supportata da incentivi governativi in Europa e incentivi governativi in Italia per lo sviluppo di energia rinnovabile.

Per il 2023, gli esperti stimano ricavi per 65 milioni, in diminuzione rispetto ai 126 milioni dell’esercizio 2022 a causa del declino dell’attività “Residential”. L’Ebitda margin, precedentemente ipotizzato al 18,3%, viene ridotto al 17,1%.

Negli anni 2024 e 2025 i ricavi sono attesi rispettivamente pari a 100 milioni e 125 milioni rispetto ai 106 milioni e 127 milioni previsti in precedenza sempre a causa di una debole performance del comparto residenziale, in parte compensata dalla crescita del mercato C&I. L’Ebitda margin è rivisto al ribasso di 7 punti percentuali nel 2024 e di 4 punti percentuali nel 2025 per attestarsi rispettivamente al 16,5% e 16,1%.

L’indebitamento finanziario netto andrà a crescere nel 2024 a 14 milioni per poi ridimensionarsi a 5 milioni nel 2025. I flussi di cassa dalla gestione operativa saranno negativi nel 2024 per 7,2 milioni per poi tornare positivi a 8,4 milioni nel 2025 grazie all’aumento dell’Ebitda e ad una efficiente gestione del capitale circolante. Inoltre, per i due anni gli analisti stimano investimenti per 30 milioni volti a potenziare la capacità produttiva.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Energy