Nel primo semestre 2023 le vendite nette crescono del 20% a 32,8 milioni e sale la marginalità, con l’Ebitda margin che si attesta al 14,9% dal 10,8% a fine giugno 2022. Gli investimenti intrapresi negli ultimi anni in nuovi impianti e la nuova organizzazione produttiva degli stabilimenti italiani e statunitensi hanno dato i risultati sperati. Pierluigi Bocchini, Presidente di Clabo, ha dichiarato: “Il contesto macroeconomico generale purtroppo non consente ancora di elaborare previsioni che vadano oltre l’orizzonte dell’esercizio in corso ma possiamo confermare che il 2023 vedrà il gruppo raggiungere un livello di vendite nette compreso tra i 60 ed i 62 milioni di euro, ed un Ebitda prossimo ai 10 milioni di euro.”

Modello di Business

Clabo, PMI innovativa, opera nel settore della produzione e commercializzazione di vetrine espositive professionali per gelaterie, pasticcerie, bar, caffetterie e hotel. Con oltre 20 brevetti legati alle tecnologie della conservazione e della “catena del freddo”, il gruppo offre una gamma di prodotti composta da oltre 1.100 modelli caratterizzati dallo stile nel design e tecnologia, declinabili in più versioni grazie alle numerose combinazioni fra allestimenti, accessori e colori. Clabo opera sul mercato con i brand Orion (marchio storico), Artic, FB, Bocchini e Easy Best e realizza oltre il 65% del fatturato all’estero in circa 95 paesi.

Il Gruppo distribuisce i propri prodotti attraverso una rete di rivenditori selezionati e agenti, presenti in Cina, Germania, Stati Uniti e Brasile. Clabo ha una precisa strategia di crescita basata su tre pilastri: l’apertura di nuovi stabilimenti produttivi in Asia e Sud America, l’espansione delle filiali commerciali esistenti e l’apertura di nuove branch nel Sud Est asiatico, nella penisola arabica e nei principali mercati europei.

Ultimi Avvenimenti

Dalla lettura dei KPI gestionali dell’esercizio 2023 si rileva che i ricavi del gruppo ammontano a 63,4 milioni, in crescita del 7% rispetto al 2022. Le vendite nette consolidate cifrano 60,5 milioni (+17,7% a/a) al netto dell’effetto cambio che ha inciso negativamente per 1,7 milioni. Gli ordinativi consolidati raccolti nei 12 mesi sono stati pari a 60,6 milioni rispetto ai 52,4 milioni del 2022 (+15,6% a/a). Il portafoglio ordini al 1° gennaio 2024 è pari a 11,6 milioni rispetto a 11,3 milioni del 1°gennaio 2023, con una marginalità media del 39,3%. L’indebitamento finanziario netto, inclusi i debiti non finanziari, è pari a 40,7 milioni (vs 42,4 milioni al 31 dicembre 2022).

A gennaio la società ha sottoscritto un contratto di finanziamento per 3,3 milioni della durata di 96 mesi con Banca Progetto. L’operazione è assistita da garanzia rilasciata da SACE nell’ambito del programma “Supportitalia”. I fondi ottenuti sono destinati a finanziare un articolato piano di investimenti in Ricerca e Sviluppo per progetti relativi alla green transition e al rinnovo della gamma prodotti della società capogruppo, in parte peraltro già effettuati nel corso del 2023.

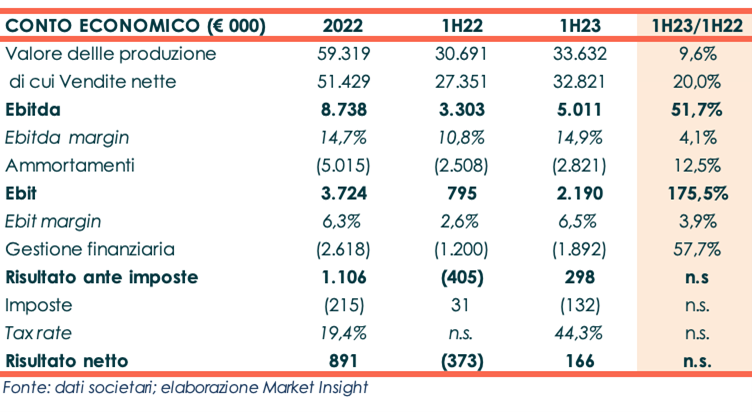

Conto Economico

Il primo semestre chiude con vendite nette in crescita del 20% su base annua e pari a 32,8 milioni, una dinamica supportata sia dal settore BPG (bar, pasticceria, gelateria) sia da quello Retail food. Il valore della produzione cifra 33,6 milioni verso i 30,7 milioni del pari periodo del 2022.

L’Ebitda si attesta a 5 milioni (+51,7% a/a) e la relativa marginalità migliora dal 10,8% di fine giugno 2022 al 14,9% grazie all’incremento dei margini industriali, frutto degli investimenti in nuovi impianti intrapresi nel corso degli ultimi anni e della nuova organizzazione produttiva degli stabilimenti italiani e statunitensi.

L’incremento dell’Ebitda si amplifica a livello di Ebit che, dopo ammortamenti e accantonamenti per 2,8 milioni (+12,5% a/a), si incrementa a 2,2 milioni verso i 795 mila euro del semestre a confronto. L’Ebit margin guadagna 3,9 punti percentuali e si assesta al 6,5%.

Gli oneri finanziari aumentano del 57,7% a 1,9 milioni per l’aumento dell’indebitamento medio e dei tassi d’interesse passivi.

Al netto di imposte per 132 mila euro, l’utile cifra 166 mila euro e si confronta con una perdita netta di 373 mila euro registrata al 30 giugno 2022.

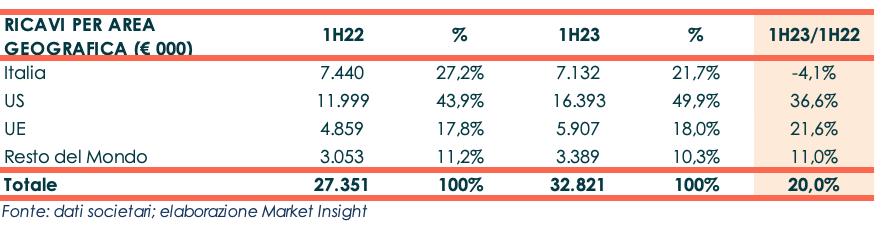

Breakdown Ricavi

Dalla ripartizione delle vendite per area geografica, si evince un buon andamento delle vendite in tutti i paesi in cui il gruppo opera, ad eccezione dell’Italia che registra ricavi per 7,1 milioni, in calo del 4,1% rispetto al 30 giugno 2022. Crescono a doppia cifra i ricavi negli altri mercati: in US, principale mercato per la società, le vendite ammontano a 16,4 milioni (+36,6% a/a) e rappresentano il 49,9% del totale ricavi. Salgono i ricavi in Europa passando da 4,8 milioni del primo semestre 2022 a 5,9 milioni (+21,6% a/a) e anche nel resto del mondo, con ricavi in aumento dell’11% a 3,4 milioni.

Entrambi i segmenti di attività mostrano un andamento positivo: il BPG (bar-pasticceria-gelateria) totalizza vendite per 16,4 milioni (+5,5% a/a) e il Food retail registra ricavi in crescita del 39% a 16,4 milioni.

Stato Patrimoniale

Il patrimonio netto diminuisce da 10,9 milioni a fine dicembre 2022 a 10,6 milioni, variazione essenzialmente dovuta all’iscrizione di una riserva negativa di 296 mila euro per differenze di cambio derivanti da bilanci esteri e alla distribuzione di dividendi 2022 per 74 mila euro.

L’indebitamento finanziario netto è sostanzialmente in linea con l’ammontare a fine anno 2022. La cassa generata nel periodo ha finanziato fabbisogni di circolante generati dall’aumento dei crediti verso clienti e investimenti per circa 2 milioni.

Ratio

I principali indici di bilancio sono pressoché stabili rispetto al 31 dicembre 2022: il grado di indebitamento rimane elevato anche se in lieve miglioramento, con un rapporto PFN/Ebitda pari a 4,0x e un indice di capitalizzazione pari a 3,8x.

Il ROE cala dall’8,2% di fine dicembre 2022 al 3,1% a causa della contrazione dell’utile annualizzato.

Le stime degli analisti

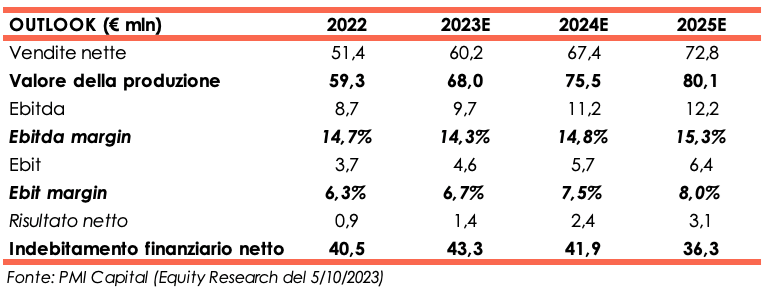

PMI Capital, nello studio del 5 ottobre scorso, rivede le proprie stime alla luce dei risultati del primo semestre 2023 e reputa che le vendite nette del 2023 possano aumentare del 17% verso l’11%, precedentemente ipotizzato. In base alle nuove assunzioni e a dati di mercato aggiornati, gli analisti fissano un target price pari a 4,55 euro (4,38 euro da precedenti stime).

Per il 2023 le vendite dovrebbero attestarsi a 60,2 milioni e l’Ebitda ammontare a 9,7 milioni con un Ebitda margin del 14,3% di poco inferiore al 14,7% dell’esercizio 2022.

Per gli anni successivi gli esperti prospettano un graduale aumento delle vendite e del valore della produzione che, a fine periodo previsionale, dovrebbero ammontare rispettivamente a 72,8 e 80,1 milioni. La marginalità migliorerà leggermente e l’Ebitda margin, a fine 2025, sarà pari al 15,3% rispetto al 14,7% a fine anno 2022.

L’indebitamento finanziario netto previsto diminuire dai 40,5 milioni di fine dicembre 2022 a 36,3 milioni a fine anno 2025, anche grazie a fabbisogni di circolante più contenuti e investimenti d’importo inferiore rispetto al passato. Per il periodo 2023-2025 si ipotizzano infatti capex per 10,7 milioni verso i 13,5 milioni sostenuti nei soli due anni 2021 e 2022.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Clabo