Gli eurolistini chiudono misti senza il faro di Wall Street, oggi chiusa per la festività del President’s Day.

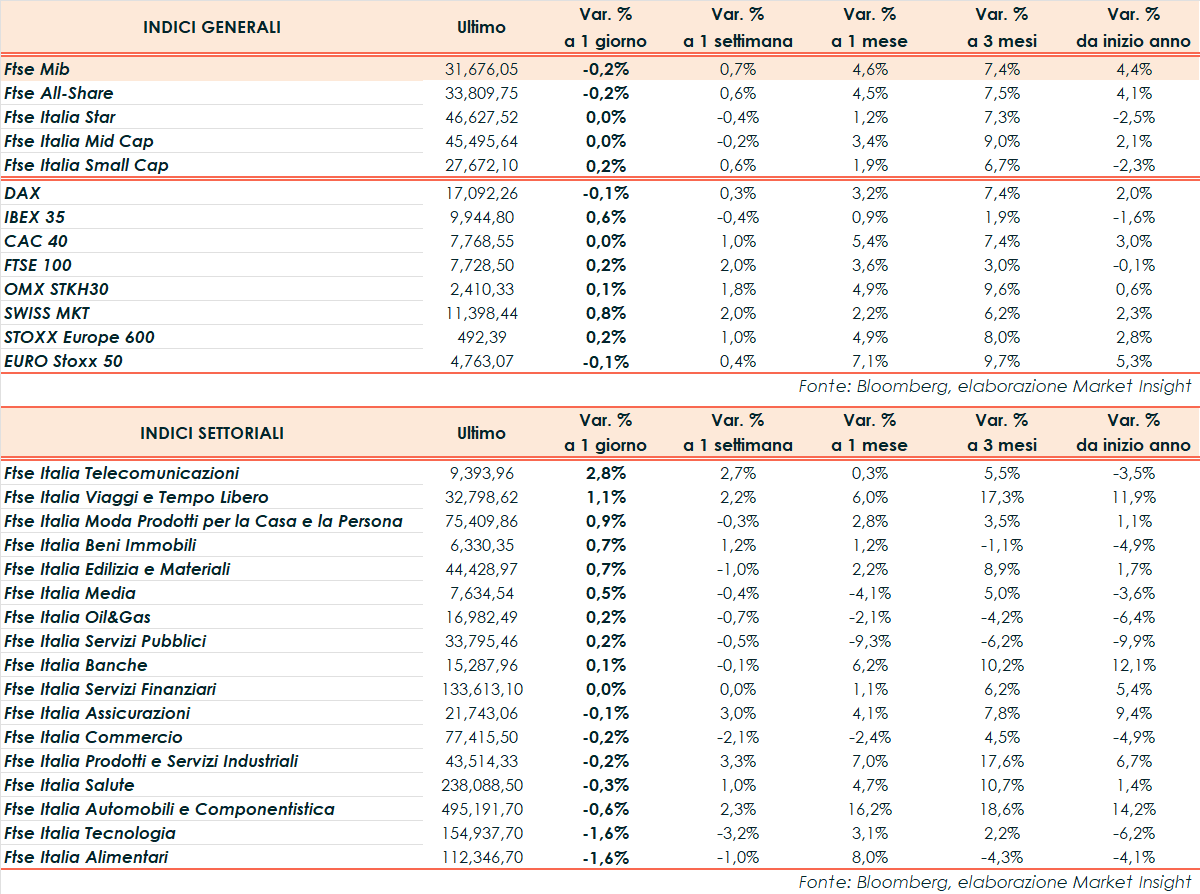

A Milano, il Ftse Mib archivia gli scambi con un -0,2% a 31.676 punti, debole come il Dax di Francoforte (-0,1%), mentre chiudono positivi l’Ibex 35 di Madrid (+0,6%) e il Ftse 100 di Londra (+0,2%). Chiude invariato il Cac 40 di Parigi (0,0%).

Lo sguardo è già focalizzato sugli appuntamenti chiave dei prossimi giorni tra i quali la fiducia consumatori, inflazione e PMI dell’Eurozona, la pubblicazione dei verbali relativi alle ultime riunioni di Fed e Bce, oltre che i discorsi di alcuni policy marker.

Driver che dovrebbero fornire nuovi segnali utili a definire le prossime decisioni delle banche centrali dopo che i recenti dati macroeconomici oltre le attese hanno smorzato la fiducia degli investitori su un allentamento monetario in tempi brevi.

I mercati scontano al momento tagli dei tassi per circa 90 punti base nel 2024 da parte della Federal Reserve e per circa 100 punti base in Europa, rispetto alla precedente previsione di un allentamento da 150 punti in entrambi i casi.

Sullo sfondo, secondo il ministro degli Esteri del Qatar, il conflitto in Medio Oriente è destinato a protrarsi poiché i negoziati volti a garantire un cessate il fuoco tra Israele e Hamas e il rilascio degli ostaggi non sono progrediti come sperato.

Sul forex, l’euro/dollaro scende a 1,077, il cambio dollaro/yen a 150,2. Tra le materie prime, in lieve calo le quotazioni del greggio con il Brent (-0,1%) a 83,4 dollari e il Wti (-0,1%) a 78,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale a 151 punti, con il rendimento del decennale italiano al 3,89%.

Tornando a Piazza Affari, guida TIM (+5,9%), seguita da Leonardo (+2,2%), Terna (+1,4%), A2a (+1,2%). Chiudono in coda Iveco (-2,2%), Stmicroelectronics (-2,0%), Pirelli (-1,9%), Campari (-1,5%).