Il primo semestre 2023 chiude con ricavi a 54,9 milioni (+25,3%) ed Ebitda margin in lieve flessione al 12,6%, mentre l’utile netto sale da 1,7 a 2,3 milioni. Anche il dato preliminare dei ricavi del FY 2023 mostra un trend positivo, evidenziando un progresso del 21,6% a 118,2 milioni grazie al contributo delle business unit Farmek e Mark Medical, che insieme rappresentano circa il 60% del fatturato del gruppo. Umberto Perillo, Amministratore Delegato, dichiara: “Siamo molto soddisfatti dei risultati ottenuti. Non si tratta solo di numeri, ma di strategie, impegno e visione. Abbiamo un grande Team in Italia ed all’estero e mentre riflettiamo sui risultati del 2023, facciamo tesoro delle lezioni apprese per preparare i successi degli anni a venire.”

Modello di business

Svas Biosana produce e distribuisce, in Italia e all’estero, dispositivi medici. Fondata nel 1972 a Somma Vesuviana (NA) dalla famiglia Perillo, oggi è una realtà presente a livello internazionale con un listino di circa 16.000 prodotti a marchio proprio e di terzi, circa 350 dipendenti, un dipartimento dedicato alla Ricerca e Sviluppo, 3 stabilimenti produttivi in Italia e società controllate in Slovenia, Croazia, Serbia e Bosnia Erzegovina.

Il gruppo Svas Biosana ha due anime: un’anima industriale, dedicata a produzione e commercializzazione di dispositivi medici, di cui fanno parte le business line Farmex e Medical, e un’anima commerciale, dedicata al trading e alla distribuzione di dispositivi medici, costituita dalle business line Svas e Mark Medical.

Svas Biosana dispone di un Laboratorio di “Ricerca & Sviluppo” in cui un team di ricercatori e professionisti svolge attività di studio, caratterizzazione e sperimentazione di nuovi materiali e prodotti e, negli anni, ha indirizzato le sue attività verso la customizzazione dei prodotti e la realizzazione di dispositivi medici tailor made.

Ultimi avvenimenti

Il dato preliminare dei ricavi del FY 2023 evidenzia una crescita su base annua del 21,6% a 118,2 milioni. Il dato include ricavi per 16,0 milioni realizzati dal Gruppo Bormia (acquisito il 23 giugno 2022). I ricavi di Bormia relativi al 1° semestre 2022, non inclusi nel fatturato del gruppo al 31 dicembre 2022, ammontavano a 6,5 milioni.

La Business Unit Farmex, che si occupa della produzione e commercializzazione di ausili per incontinenza e prodotti cotonati, ha visto le proprie vendite aumentare del 17,9% a 34,9 milioni, mentre la Business Unit Mark Medical, operante nella commercializzazione di dispositivi medici specialistici in Est Europa ha generato ricavi in aumento dell’11% a 30,4 milioni. Le due Business Unit insieme rappresentano circa il 60% del fatturato del gruppo.

A luglio la società ha perfezionato l’emissione di due prestiti obbligazionari totalmente unsecured, non convertibili e non subordinati per un importo complessivo di 13 milioni e scadenza 31 dicembre 2029. Il primo prestito obbligazionario, di 10 milioni, è stato emesso dalla capogruppo Svas Biosana e il secondo, di tre milioni, dalla controllata Mark Medical. L’operazione è finalizzata a sostenere il percorso di crescita del gruppo. In particolare, il prestito obbligazionario emesso dalla capogruppo è destinato anche alla costruzione di un nuovo stabilimento produttivo in Somma Vesuviana (NA) e allo sviluppo di diverse linee produttive per la produzione di ausili assorbenti per incontinenza, già esistenti nell’attuale stabilimento napoletano, mentre il prestito emesso dalla controllata Mark Medical andrà a supportare il rafforzamento della presenza commerciale del gruppo nell’area dell’Est Europa.

Conto Economico

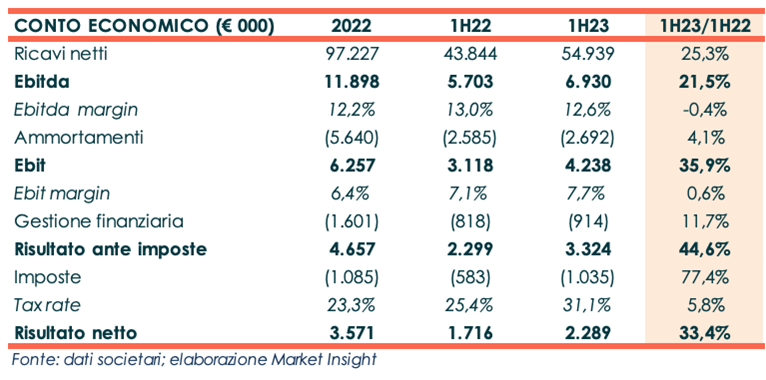

Il primo semestre 2023 chiude con ricavi in crescita del 25,3% su base annua a 54,9 milioni.

Il gruppo conferma la forte propensione all’estero: i ricavi sono stati realizzati per il 55% in Italia (64% nel 2022) e per il 45% all’estero (36% nel 2022).

L’Ebitda cifra 6,9 milioni (+21,5% a/a) e la relativa marginalità risulta in linea con il semestre a confronto attestandosi al 12,6% rispetto al 13% del 30 giugno 2022.

Dopo ammortamenti e accantonamenti di poco superiori rispetto al primo semestre 2022 (+4,1% a/a), l’Ebit, beneficiando del buon andamento delle vendite e dell’Ebitda, ammonta a 4,2 milioni, in aumento del 35,9%. L’Ebit margin guadagna 0,6 punti percentuali e si attesta al 7,7%.

Oneri finanziari per 914 mila euro (+11,7% a/a) e imposte quasi duplicate rispetto al primo semestre 2022 (1 milione vs 583 mila euro), portano l’utile netto a 2,3 milioni, in crescita del 33,4% rispetto al pari periodo del 2022.

Breakdown dei ricavi

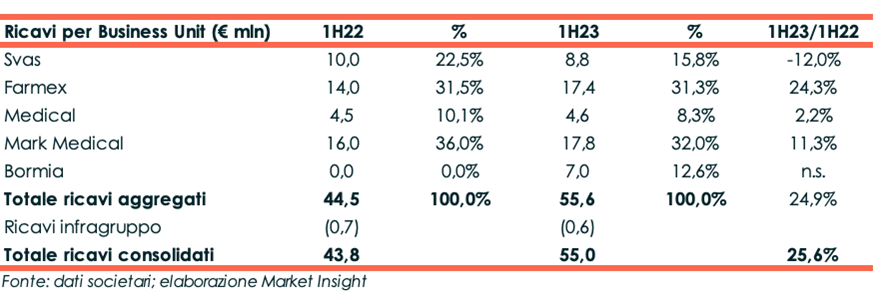

La Business Unit Farmex, che si occupa della produzione e commercializzazione di ausili per incontinenza e prodotti cotonati, segna un aumento delle vendite del 24,3% rispetto al primo semestre 2022 e la Business Unit Mark Medical, attiva nella commercializzazione di dispositivi medici specialistici in Est Europa, incrementa i ricavi dell’11,3%. Le due Business Unit, che insieme concorrono alla formazione del 63,3% del fatturato di gruppo, hanno trainato la crescita del business.

Stabili le vendite di Medical (+2,2% a/a) e in diminuzione il giro d’affari di Svas che mostra un calo del 12% rispetto al semestre a confronto.

Il fatturato consolidato al 30 giugno 2023 include anche ricavi per 7,0 milioni realizzati dal Gruppo Bormia, acquisito il 23 giugno 2022.

Stato Patrimoniale

Grazie all’utile del periodo, il patrimonio netto sale dai 54,5 milioni di fine dicembre 2022 a 56,5 milioni.

L’indebitamento finanziario netto si incrementa di 3,5 milioni per attestarsi a 25,2 milioni. La variazione è in parte dovuta all’avvio di nuove commesse. La cassa generata nel periodo, pari a circa 7 milioni, e parte della liquidità in essere, hanno finanziato fabbisogni di circolante per 6,6 milioni e investimenti per complessivi 5,1 milioni.

Ratio

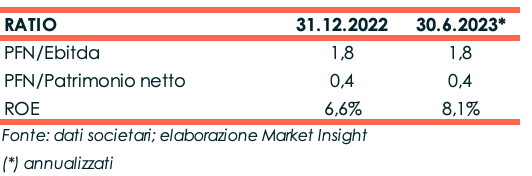

L’assetto finanziario patrimoniale è stabile e solido con un indice di solvibilità del debito invariato a 1,8x e un rapporto PFN/Patrimonio netto anch’esso invariato a 0,4x.

Migliora il ritorno per gli azionisti che sale dal 6,6% di fine dicembre 2022 all’8,1%.

Outlook

Il management conferma le tendenze positive in atto, sia con riferimento alle vendite che alla marginalità attesa.

Nel prossimo biennio verrà realizzato un nuovo stabilimento a Somma Vesuviana, interamente dedicato agli ausili per incontinenza. Il mercato dei dispositivi medici si conferma in forte espansione e i vertici sono fiduciosi sul proseguimento di questo trend, ritenendo che vi sia spazio, anche in futuro, per un’ulteriore crescita delle vendite e della redditività.

Le stime degli analisti

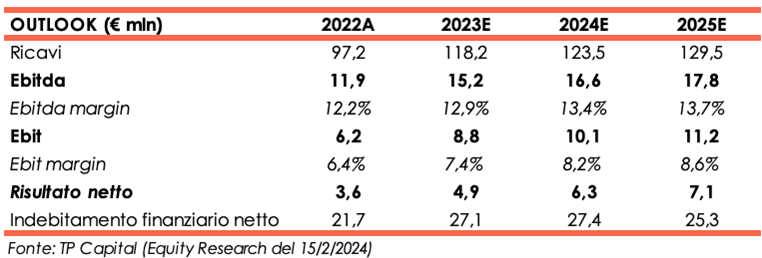

TP Capital, nello studio del 15 febbraio redatto in occasione dell’annuncio dei dati preliminari dell’esercizio 2023, rivede al rialzo le proprie stime dei ricavi del 2024 a 123,5 milioni (verso 115,7 milioni stimati in precedenza) e per il 2025 a 129,5 milioni (contro i precedenti 121,3 milioni) e assegna al titolo Svas Biomedica rating “Buy” e target price di 14,2 euro per azione vs 13,8 euro stimato in precedenza.

Gli analisti, apprezzano le scelte del management e reputano che la società continuerà a crescere grazie al buon andamento delle divisioni che si occupano della produzione e commercializzazione di ausili per incontinenza e della commercializzazione di dispositivi medici specialistici. Inoltre la diminuzione del prezzo delle materie prime dovrebbe portare ad un miglioramento della marginalità.

Per il 2023, gli esperti si attendono ricavi per 118,2 milioni e un Ebitda di 15,2 milioni con relativo margine in miglioramento dal 12,2% di fine 2022 al 12,9%.

Per gli anni successivi è prevista una graduale crescita dei ricavi, che a fine 2025 dovrebbero ammontare a 129,5 milioni. Ebitda e Ebitda margin beneficeranno dell’aumento delle vendite e della diminuzione del costo delle materie prime e, a fine 2025, sono stimati rispettivamente a 17,8 milioni e al 13,7%.

L’indebitamento finanziario netto crescerà a 27,1 milioni a fine 2023 per poi assestarsi a 25,3 milioni alla fine dell’esercizio 2025. Per il triennio gli analisti ipotizzano investimenti per complessivi 23,5 milioni e fabbisogni di circolante pari a 10,5 milioni a fine 2023, in diminuzione a 3,2 milioni e 1,6 milioni nei due anni successivi.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Svas Biosana