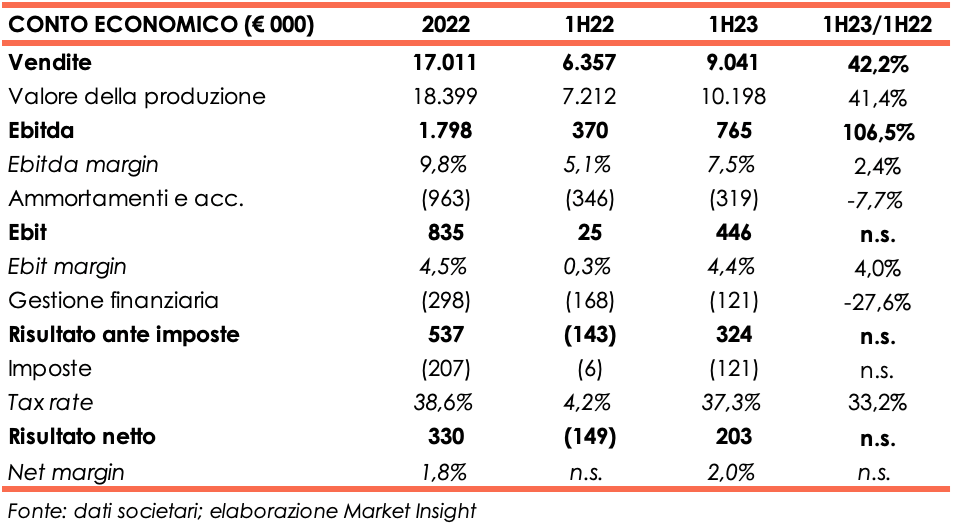

Al 30 giugno 2023 ricavi in crescita del 42% a 9 milioni, di cui il 97% realizzati all’estero nonostante lo slittamento di commesse per 2 milioni, mentre l’Ebitda margin guadagna 2 punti attestandosi 7,5%. Positive anche le aspettative per fine 2023 in quanto il primo semestre 2023 si è chiuso con un utile di 203 mila euro (-149 mila euro nel primo semestre 2022) lasciando intravedere un significativo progresso sull’intero 2022 (+330 mila euro). Vincenzo Guareschi Geddes da Filicaia, Presidente e Amministratore Delegato, ha dichiarato: “Abbiamo raggiunto importanti obiettivi in questi primi sei mesi ed abbiamo posto le basi per raggiungerne di altrettanto importanti nei prossimi mesi.”

Modello di Business

Tenax International è uno dei principali player a livello mondale dedicato alla produzione, distribuzione e assistenza di macchine ecologiche 100% elettriche e a basso voltaggio per la pulizia e l’igiene urbana.

Attualmente è l’unica sul mercato ad essere stata in grado di tradurre la propria vocazione elettrica in una gamma completa di spazzatrici e lavastrade compatte, che nascono 100% elettriche (quindi non elettrificate in seguito) a basso voltaggio (inferiore a 50 volt).

I veicoli Tenax sono progettati e realizzati sfruttando il pieno potenziale della tecnologia dell’energia elettrica, fornendo veicoli leggeri ed efficienti a zero emissioni e con accumulo di energia modulabile in base alle esigenze dei clienti. I principali clienti finali sono le amministrazioni pubbliche e le aziende private concessionarie dei servizi di pulizia stradale, acquisiti attraverso una rete di concessionari. La società si avvale di una rete di distributori diffusa capillarmente in tutto il mondo, costituita da aziende esperte nel settore dello spazzamento, dotate di personale altamente qualificato e formato direttamente da Tenax. La rete di distribuzione e assistenza è inoltre attrezzata con officine fisse e mobili, macchine dimostrative e magazzini di ricambi per manutenzione e riparazioni.

Ultimi Avvenimenti

Il fatturato preconsuntivo dell’esercizio 2023 ammonta a 20,2 milioni, in aumento del 18,5% rispetto all’esercizio precedente. Il maggior contributo è dato dalla vendita di macchine spazzatrici e lavastrade, che hanno contribuito per 18,9 milioni (+16,7% a/a). Il portafoglio ordini 2024, che include anche il fatturato al 31 gennaio 2024, si assesta a 13,9 milioni, pari al 68,8% di quello registrato nell’intero esercizio 2023. In base a quanto pianificato dal management, nel primo semestre 2024 dovrebbero essere evasi ordini per 12 milioni, pari al 133% di quanto registrato in tutto il primo semestre del 2023 (9 milioni).

Conto Economico

Il primo semestre 2023 chiude con un valore della produzione pari a 10,2 milioni, in crescita del 41,4% su base annua. I ricavi dalle vendite cifrano 9 milioni, di cui oltre il 97% realizzato all’estero. E’ aumentata l’attività in Nord America e Germania e i veicoli elettrici nelle flotte dei clienti finali hanno segnato un incremento significativo.

L’Ebitda ammonta a 765 mila euro, più che duplicando rispetto al 30 giugno 2022 e l’Ebitda margin migliora passando dal 5,1% del valore della produzione al 7,5%. Il risultato è ancora più rilevante se si considera che la società è stata penalizzata dallo slittamento di commesse per circa 2 milioni dal primo al secondo semestre per ritardi nel lancio sul mercato dei nuovi prodotti Electra 2.0 Evos + ed Electra 2.0 Hydros. Sono inoltre cresciuti i costi di struttura necessari al soddisfacimento di una domanda crescente.

L’Ebit balza a 446 mila euro verso 25 mila euro del pari periodo del 2022, grazie al buon andamento della gestione operativa e ad ammortamenti e accantonamenti in lieve diminuzione (-7,7% a/a). L’Ebit margin guadagna 4 punti percentuali, assestandosi al 4,4%.

Dopo oneri finanziari in diminuzione da 168 mila euro a 121 mila euro e imposte pari a 121 mila euro (6 mila euro a fine giugno 2022) il semestre chiude con un utile di 203 mila euro, superando la perdita registrata nel primo semestre 2022.

Stato Patrimoniale

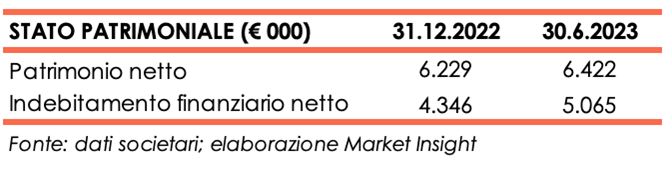

Il patrimonio netto aumenta a 6,4 milioni rispetto da 6,2 milioni di fine dicembre 2022, prevalentemente grazie all’utile dell’esercizio.

L’indebitamento finanziario netto sale a 5,1 milioni da 4,3 milioni a fine anno 2022, per l’aumento del giro d’affari, per l’incremento delle scorte di magazzino dovuto allo slittamento di alcune commesse, e per investimenti volti allo sviluppo di nuovi prodotti per circa 758 mila euro.

Ratio

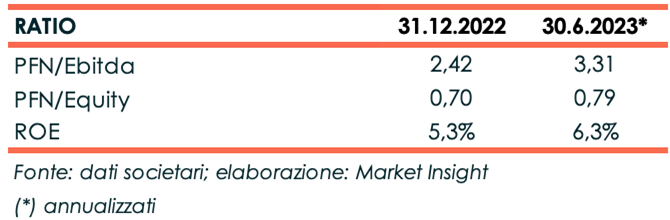

L’indice di solvibilità del debito subisce una lieve peggioramento per l’aumento dell’indebitamento finanziario e la diminuzione dell’Ebitda annualizzato. L’indicatore passa così da 2,42x a 3,31x. Più stabile il rapporto PFN/Equity, (0,70x al 31 dicembre 2022 e 0,79x a fine semestre).

Il ROE guadagna 1 punto percentuale collocandosi al 6,3% dal 5,3% fotografato al 31 dicembre 2022.

Outlook

Il management ha dichiarato che le attività di sviluppo dei prodotti procedono regolarmente con focus sul lancio di Electra 5.0, principale progetto degli ultimi 4 anni, che permetterà l’ingresso di Tenax in un segmento di mercato attualmente non presidiato. La società è attualmente impegnata nella finalizzazione della fase di prototipazione e di testing, a cui seguiranno le attività di omologazione e di industrializzazione del prodotto, in modo da poter essere sul mercato nel corso del primo semestre 2024. Si tratta del progetto più importante tra quelli portati avanti negli ultimi anni e dal quale la società si aspetta un impatto significativo sulle vendite e sulla penetrazione sul mercato.

I vertici sostengono che, a livello generale, la quota di elettrico presente nelle flotte dei clienti della società è in continua crescita e in questo processo Tenax continua ad avere un ruolo di primissimo piano.

Le stime degli analisti

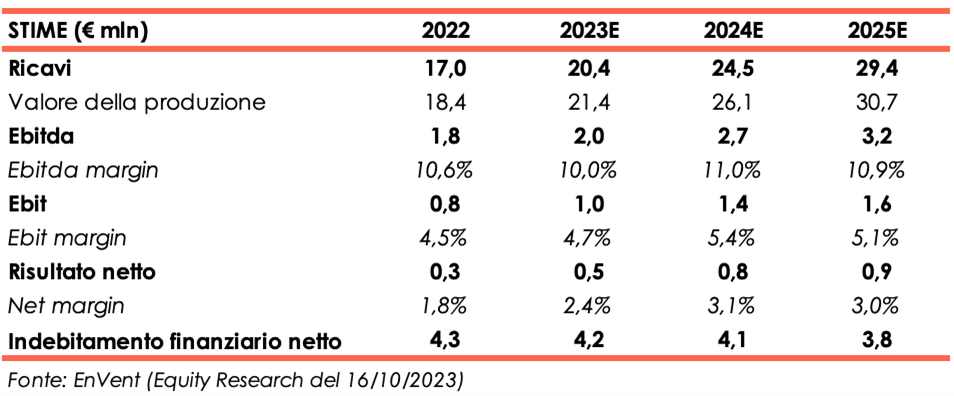

EnVent, Euronext Growth Advisor, nella nota del 13 febbraio, redatta in occasione del rilascio dei dati preliminari delle vendite dell’intero esercizio 2023, conferma le stime riportate nello studio del 16 ottobre, rimandando alla diffusione dei dati di bilancio definitivi eventuali modifiche. Gli esperti reputano che il consistente portafoglio ordini conferma l’interesse del mercato per i prodotti della società e la fase positiva che sta vivendo il settore di riferimento. Al titolo viene assegnato un target price di 5,26 euro e un rating “Outperform”.

Per il 2023 i ricavi dovrebbero ammontare a 20,4 milioni e il valore della produzione a 21,4 milioni. L’Ebitda è atteso a 2 milioni, con la relativa marginalità al 10%, in lieve calo rispetto all’esercizio 2022 (10,6%). Gli analisti ipotizzano un utile netto pari a 500 mila euro, in crescita del 67% rispetto a fine dicembre 2022.

Per gli anni successivi, gli esperti si aspettano ricavi e valore della produzione in crescita fino ad attestarsi rispettivamente a 29,4 milioni e a 30,7 milioni a fine 2025. L’Ebitda è atteso a 3,2 milioni e l’Ebitda margin al 10,9%. L’utile netto raggiungerà i 900 mila euro con un’incidenza sul valore della produzione del 3% (1,8% nell’esercizio 2022).

La cassa generata nel periodo porterà ad una lieve riduzione dell’indebitamento finanziario che, per fine 2025, è stimato a 3,8 milioni verso i 4,3 milioni di fine anno 2022. Gli esperti stimano che i fabbisogni di circolante possano ammontare a 300 mila euro nel 2023 per salire rispettivamente a 600 mila euro e 1 milione nei due anni successivi. Gli investimenti del periodo sono ipotizzati a 3,8 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Tenax International