")

")

Le borse europee chiudono in rialzo, con Wall Street tonica dopo le prime ore di contrattazioni.

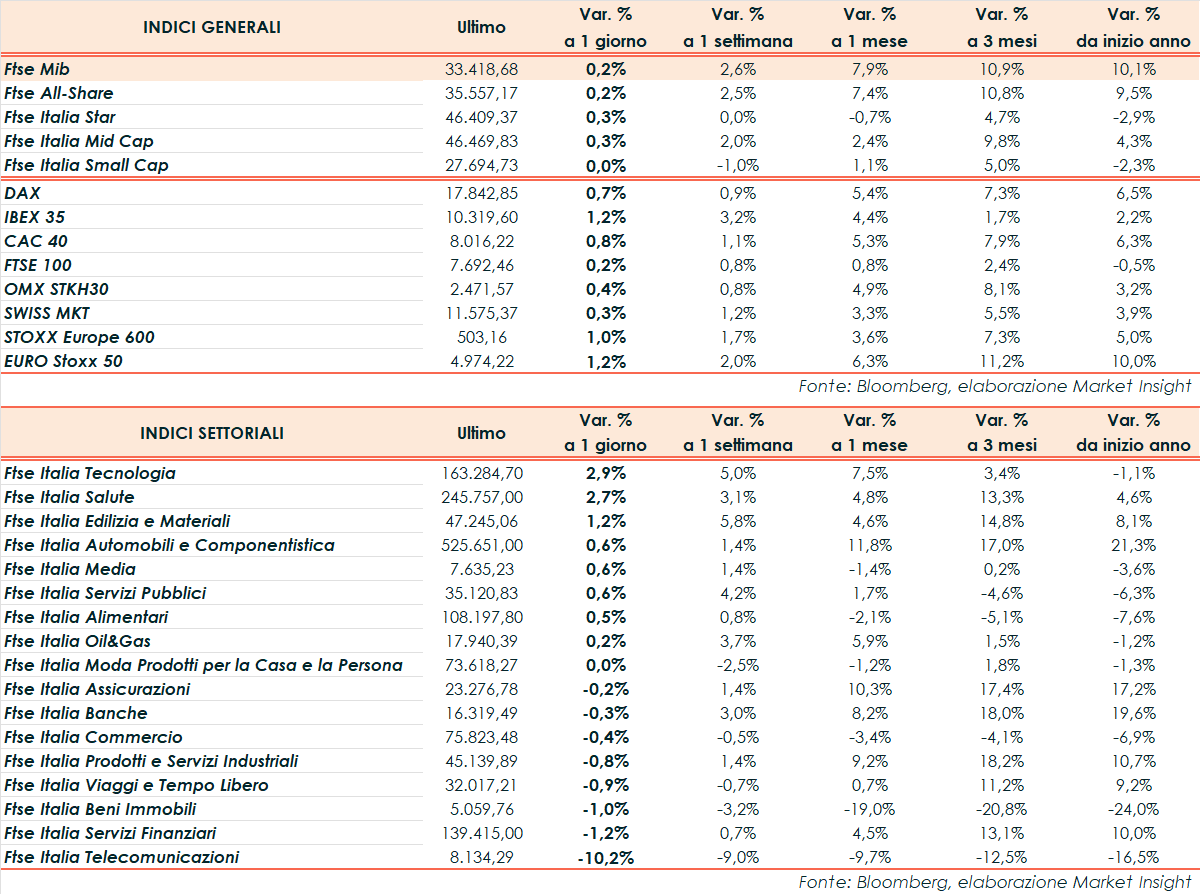

A Milano, il Ftse Mib archivia gli scambi con un +0,2% a 33.419 punti, positivo come l’Ibex 35 di Madrid (+1,2%), il Cac 40 di Parigi (+0,8%), il Dax di Francoforte (+0,7%), il Ftse 100 di Londra (+0,2%).

Oltreoceano, il Nasdaq guadagna l’1,3%, lo S&P 500 lo 0,9% e il Dow Jones lo 0,3%.

Il sentiment beneficia dell’aspettativa che alcune delle principali banche centrali del mondo saranno in grado di iniziare a tagliare i tassi già nel secondo trimestre del 2024.

Il presidente della Fed Powell ha affermato che le riduzioni dei tassi “possono e inizieranno” quest’anno, sottolineando che i funzionari sono ben consapevoli dei rischi nell’effettuare i tagli troppo tardi.

Sotto i riflettori anche la Bce, che ha lasciato invariati i tassi di interesse al 4,5%, ai massimi storici, rivedendo inoltre al ribasso le previsioni sia sull’inflazione sia sul Pil dell’Eurozona.

Secondo le nuove stime, l’inflazione europea si attesterà al 2,3% nel 2024 (dal 2,7% precedente), al 2% nel 2025 (da 2,1%) e al 1,9% nel 2026. La Bce prevede una crescita del PIL quest’anno dello 0,6% (dallo 0,8% di dicembre). L’attività economica dovrebbe rimanere moderata nel breve periodo, per poi crescere dell’1,5% nel 2025 e dell’1,6% nel 2026.

Nella successiva conferenza stampa, Christine Lagarde, pur ammettendo che in questo meeting non si è discusso di tagli dei tassi, ha ribadito che il target di inflazione del 2% è vicino e che, in ogni caso, l’istituto centrale “non aspetterà che l’indice dei prezzi raggiunga il target per intervenire sul costo del denaro”.

L’attenzione è poi rivolta agli ultimi dati macroeconomici: in attesa del Job Report di domani, nella settimana al 2 marzo le nuove richieste di disoccupazione negli Stati Uniti sono state 217mila, in linea con il dato della settimana precedente (rivisto da 215mila) e appena sopra le 216mila delle attese.

In Europa, gli ordini di fabbrica tedeschi hanno registrato a gennaio un calo su base mensile dell’11,3%, rispetto al -6,0% stimato dagli analisti e dopo il +12,0% di dicembre.

Sul forex, l’euro/dollaro sale a 1,094, mentre il cambio dollaro/yen scende a 148,0. Tra le materie prime, poco mosse le quotazioni del greggio con il Brent (-0,1%) a 82,9 dollari e il Wti (-0,2%) a 78,9 dollari.

Sull’obbligazionario, lo spread Btp-Bund scende a 134 punti, con il rendimento del decennale italiano al 3,61%.

Tornando a Piazza Affari, guida Amplifon (+5,9%) in scia ai risultati, seguita da Stmicroelectronics (+3,5%), Saipem (+1,9%), Diasorin (1,7%). Chiudono in coda Telecom Italia (-23,8%) in scia ai conti e al nuovo piano industriale, Azimut (-5,9%), Nexi (-4,1%), Pirelli (-2,3%).