Il primo semestre 2023 chiude con ricavi pari a 31,2 milioni, in crescita del 18,7% su base annua. Il portafoglio ordini resta elevato e contribuisce al buon andamento della gestione, mentre la neo acquisita Filostamp ha generato ricavi per 2,2 milioni. I dati preconsuntivi dell’intero esercizio 2023 mostrano ricavi a 61 milioni (+15% a/a), di cui circa 6,2 milioni apportati da Filostamp e un Ebitda di 7,7 milioni (+12,5% a/a). Il portafoglio ordini, pari a 39,2 milioni, anche quest’anno supporterà la crescita del business sia in Italia che all’estero. Il management intende diversificare l’offerta di prodotti sia per area geografica sia per settori serviti e, con l’integrazione di Filostamp, si prefigge di ottimizzare la struttura dei costi.

Modello di Business

Vimi Fasteners opera nel settore della meccanica di alta precisione ed è leader nella progettazione e produzione di organi di fissaggio ad elevato contenuto ingegneristico per i settori automotive, industriale, oil&gas e aerospace. Il Gruppo opera in partnership con i propri clienti (OEM, Tier1 e distributori) e sviluppa soluzioni personalizzate che esporta in tutto il mondo, utilizzando acciai speciali, superleghe e tecnologie d’avanguardia nella produzione integrata dei suoi prodotti.

Ultimi Avvenimenti

Dalla lettura dei dati preconsuntivi dell’esercizio 2023 emergono ricavi oltre 61 milioni con un incremento del 15% su base annua, sostenuti dal consistente backlog ordini presente alla fine dell’esercizio 2022 e dalla neoacquisita Filostamp, che ha generato ricavi per circa 6,2 milioni. In aumento il portafoglio ordini a valere per l’intero esercizio 2024, pari a 39,2 milioni rispetto ai 37,7 milioni di fine 2022. L’Ebitda è pari a 7,7 milioni ed il relativo margine si colloca al 12,5%. L’indebitamento finanziario netto cifra 23,9 milioni rispetto ai 14,1 milioni rilevati al 31 dicembre 2022, prima dell’acquisizione di Filostamp.

Conto Economico

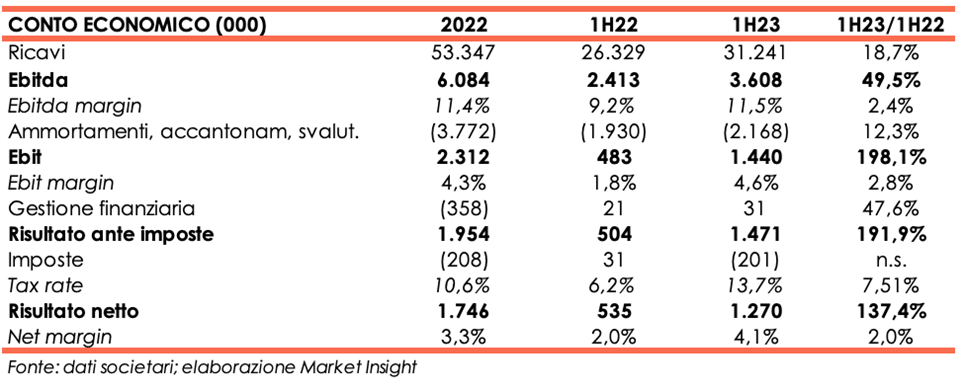

Il primo semestre 2023 chiude con ricavi pari a 31,2 milioni, in crescita del 18,7% su base annua. Il portafoglio ordini a fine dell’esercizio 2022 ha contribuito al buon andamento della gestione e Filostamp, entrata nell’area di consolidamento il 1°aprile, ha generato ricavi per 2,2 milioni.

Il portafoglio ordini al 30 giugno 2023, con scadenza entro il 31 dicembre 2023 e al netto del fatturato realizzato nel primo semestre dell’anno, ammonta a 26,8 milioni, rispetto ai 24 milioni del 30 giugno 2022.

L’Ebitda cifra 3,6 milioni (+49,5% a/a) e il relativo margine migliora dal 9,2% all’11,5%. Non considerando costi non ricorrenti legati all’acquisizione di Filostamp, l’aggregato è pari a 4,1 milioni. Il miglioramento della marginalità è riconducibile all’aumento del giro d’affari, alla continua attenzione da parte della società all’efficientamento produttivo e alle politiche commerciali dei prezzi di vendita.

Dopo ammortamenti e accantonamenti in crescita del 12,3% a 2,2 milioni, l’Ebit balza a 1,4 milioni dai 483 mila euro del semestre a confronto. L’Ebit margin guadagna 2,8 punti percentuali e supera il risultato conseguito a fine dicembre 2022 (4,6% vs 4,3%).

La gestione finanziaria salda con proventi netti pari a 31 mila euro, al cui interno si saldano 559 mila euro di proventi per effetto della contabilizzazione al costo ammortizzato del debito residuo per l’acquisizione della Filostamp, che dovrà essere corrisposto ai precedenti proprietari in tre tranche entro il 30 aprile 2027, e 528 mila euro di oneri finanziari per lo più relativi a interessi passivi.

L’utile, al netto di imposte per 201 mila euro, cifra 1,3 milioni, in crescita del 137,4% rispetto al primo semestre 2022.

Stato Patrimoniale

Il patrimonio netto sale a 30,8 milioni da 30,2 milioni a fine dicembre 2022, grazie all’utile del periodo e dopo la distribuzione di dividendi per 714 mila euro.

L’indebitamento finanziario netto aumenta da 14,1 milioni di fine dicembre 2022 a 26,6 milioni per i costi legati all’acquisizione di Filostamp e l’apporto in bilancio da parte di quest’ultima di impegni per affitti e leasing per 2,8 milioni.

Ratio

L’aumento dei debiti finanziari porta l’indicatore PFN/Ebitda a 3,7x verso 2,3x del 31 dicembre 2022. In lieve peggioramento, ma sempre al di sotto dell’unità, anche l’indice di capitalizzazione pari a 0,9x rispetto a 0,5x del a fine anno 2022.

Il ritorno per gli azionisti migliora dal 5,8% all’8,2%.

Outlook

Il management, dato l’incerto contesto macroeconomico, ritiene difficile prevedere l’andamento futuro dell’attività. Tuttavia, si attende un aumento del giro d’affari nell’area USA e opportunità con nuovi clienti. Inoltre il consistente portafoglio ordini in essere garantisce la realizzazione di risultati positivi.

La società punterà a diversificare la propria offerta di prodotti sia per area geografica sia per settori serviti e ciò garantirà resilienza alle ciclicità di mercato.

Continuerà infine il processo di integrazione di Filostamp all’interno del gruppo, al fine di ottimizzare la struttura dei costi e aumentare i volumi.

Le stime degli analisti

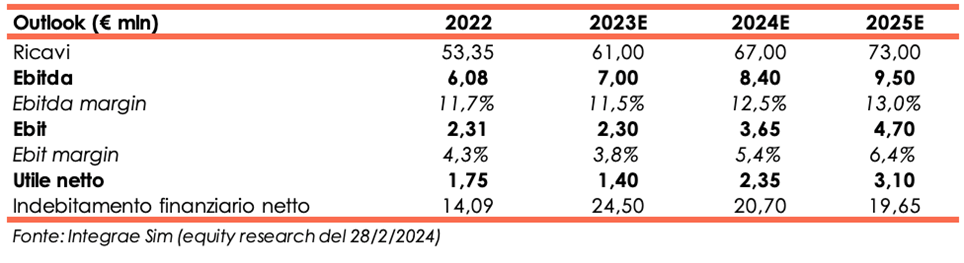

Integrae Sim, Euronext Growth Advisor, nella nota del 28 febbraio redatta in occasione dell’annuncio dei dati preconsuntivi relativi all’esercizio 2023, valuta positivamente la performance della società che sta implementando con coerenza il proprio piano di crescita e integrando la neo acquisita Filostamp. In attesa di incontrare il management e valutare i risultati di bilancio per l’esercizio 2023, gli analisti confermano la loro precedente raccomandazione per un target price pari a 2,75 per azione e rating BUY.

Per il 2023 gli esperti si aspettano ricavi per 61 milioni e un Ebitda di 7 milioni con relativa marginalità all’11,5%, di poco inferiore all’11,7% a esercizio 2022.

Per gli anni successivi, i ricavi dovrebbero aumentare fino a raggiungere 73 milioni a fine periodo previsionale. L’Ebitda di fine 2025 potrebbe ammontare a 9,5 milioni e l’Ebitda margin collocarsi al 13%, rispetto ai 6 milioni e 11,7% di fine dicembre 2022.

L’indebitamento finanziario netto, dopo il picco di fine 2023 conseguente all’acquisizione di Filostamp, andrà a ridursi gradualmente fino a 19,7 milioni a fine dicembre 2025, rimanendo pur sempre superiore ai 14 milioni di fine dicembre 2022.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Vimi Fasteners