")

")

Altea Green Power chiude il primo semestre 2023 con un valore della produzione in crescita del 34% a 10,1 milioni, mentre l’Ebitda passa da 1,8 a 5,2 milioni ed il nuovo piano industriale al 2028 prevede un’accelerazione della crescita. Il Ceo Giovanni Di Pascale dichiara al riguardo: “Riteniamo di poter conseguire significativi risultati nell’area del Co-Sviluppo e confidiamo nella prosecuzione dell’espansione in ambito estero, in particolare negli Stati Uniti, con l’obiettivo di dare continuità allo sviluppo di una linea di attività molto remunerativa.”

Modello di business

Altea Green Power è tra i principali operatori italiani specializzati nello sviluppo e nella realizzazione di impianti fotovoltaici ed eolici di medie dimensioni, con capacità di produzione energetica da 0,2MW fino a oltre 20MW per impianto.

L’attività si suddivide in tre aree di sviluppo:

- Co-sviluppo di grandi siti idonei ad impianti eolici e fotovoltaici e Storage stand alone, core business dove Altea agisce come co-sviluppatore e system integrator per poi traferire il veicolo costituito per la realizzazione del progetto all’investitore iniziale. L’attività consiste in: scouting di terreni adatti all’installazione dell’impianto di energia rinnovabile, voltura del diritto di superficie, richiesta di preventivo per la connessione, avvio dell’iter per il rilascio di Autorizzazione Unica, ottenimento da parte dell’Autorità Unica per le fonti rinnovabili per l’avvio dei lavori.

- P.C. (Engineering Procurement e Construction) di impianti, soprattutto fotovoltaici di piccole dimensioni (1-20MW) funzionali all’efficientamento energetico di siti industriali. La divisione è principalmente attiva nell’ambito dell’individuazione e realizzazione di soluzioni fotovoltaiche ed eoliche “chiavi in mano” e supporta gli iter autorizzativi e di approvazione tecnica.

- Efficientamento energetico su edilizia residenziale, divisione che, sfruttando gli interventi normativi a supporto dei processi di efficientamento energetico, si propone quale “general contractor” per la realizzazione di impianti di efficientamento energetico domestici, rendendo al cliente un servizio “chiavi in mano”.

Ultimi Avvenimenti

A marzo Altea Green Power ha firmato un accordo di co-sviluppo per 9 impianti Bess Storage in Italia con un fondo di investimento nord americano. La potenza complessiva dei progetti, sviluppata nell’arco di circa 3 anni e mezzo, è superiore a 1,1 GW. Il valore dell’operazione per Altea Green Power è di oltre 68 milioni, a cui si aggiunge una success fee fino a 15 milioni in relazione al raggiungimento di indici di performance concordati tra le parti. Nel 2024 la società incasserà circa 15 milioni.

Lo scorso novembre la società ha comunicato di aver intrapreso in Italia la realizzazione di un nuovo progetto Bess Storage della potenza di 1 GW, denominato Black Bess. Il progetto Black Bess, che si comporrà di quattro siti situati nell’Italia centro-meridionale, sarà completato entro il primo semestre 2024 e andrà ad affiancare i progetti Green Bess, Blue Bess e Yellow Bess, la cui potenza complessiva raggiunge i 2 GW e per i quali è già in fase avanzata di trattativa la cessione, in co-sviluppo, con due importanti investitori internazionali. Altea Green Power entro il 2026 prevede di raggiungere lungo tutto il territorio italiano una potenza di 5,5 GW. A Black Bess, infatti, seguiranno White e Pink Bess, rispettivamente della potenza di 1 GW ciascuno. Il 90% dei progetti della società si svilupperà tra Centro e Sud d’Italia, mentre il restante 10% al Nord.

Ad agosto Redelfi, società attiva nello sviluppo di infrastrutture innovative e sostenibili per favorire la transizione energetica, e Altea Green Power hanno comunicato che BESS Power Corporation, controllata al 65% da RAL Green Energy Corp a sua volta partecipata in modo paritetico da Redelfi e Altea, ha sottoscritto un contratto di finanziamento con Leyline Renewable Capital L.L.C. per un importo massimo di 15 milioni di dollari, da destinare all’implementazione della pipeline di Battery Energy Storage System stand-alone sul territorio americano. Leyline è una società di diritto americano che investe in energia rinnovabile, il finanziamento a tasso fisso, della durata di 3 anni con possibilità di proroga per ulteriori 12 mesi, consentirà a BESS Power di disporre del capitale necessario allo sviluppo dei progetti.

Conto Economico

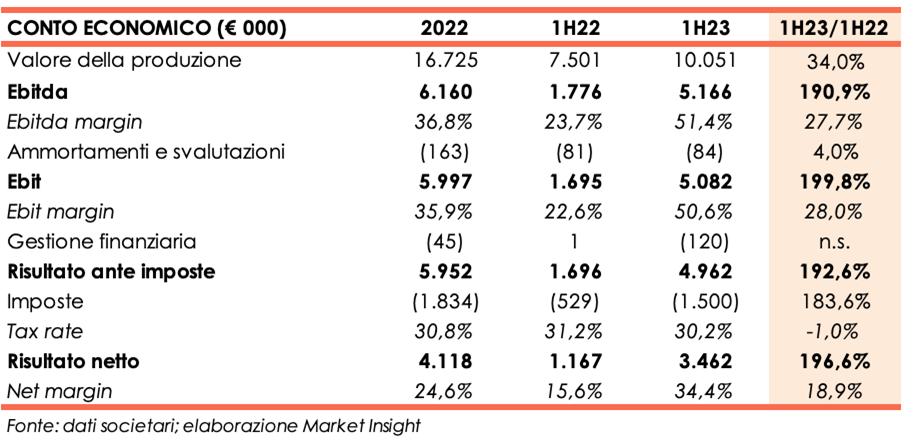

Nel primo semestre 2023 il valore della produzione ammonta a 10,1 milioni, in aumento del 34% su base annua anche grazie al buon andamento delle attività riferite al Co-sviluppo sui siti Storage, che hanno contribuito per circa 5,6 milioni. A fine giugno la società stava sviluppando attività riferite a contratti con i clienti per circa 1,1 GW nei settori eolico e fotovoltaico e per 2,5 GW nello Storage Bess.

Relativamente allo Storage in Italia, oltre alla disponibilità di progetti pari a 2,5 GW, è in fase di completamento un’ulteriore linea di progetti per circa 1 GW in capo a Black Bess, le cui attività commerciali inizieranno nel 2024. Prosegue inoltre l’attività di sviluppo del mercato statunitense.

La divisione E.P.C. ha subito un rallentamento nel corso del semestre, in quanto è stata rivolta maggiore attenzione alle attività di Co-Sviluppo, con particolare focus sullo Storage.

L’incertezza normativa sulle modalità di liquidabilità dei crediti fiscali legati alle attività di Efficientamento Energetico ha portato Altea a rivolgersi al mercato privato, sia di tipo civile sia di tipo industriale.

Nel primo semestre 2023 sono stati contrattualizzati lavori per circa 600 KW e a fine anno l’attività dovrebbe permettere di raggiungere 1,2 MW di impianti installati.

L’Ebitda cifra 5,2 milioni e il relativo margine sale dal 23,7% al 51,4%, un miglioramento conseguito grazie alla maggiore incidenza di attività ad alta redditività quali il BESS Storage.

L’Ebit beneficia del buon andamento della gestione e sale a 5,1 milioni da 1,7 milioni del semestre a confronto, e l’Ebit margin si attesta al 50,6% rispetto al 22,6% del 30 giugno 2022.

Oneri finanziari di scarso ammontare (120 mila euro) e imposte per 1,5 milioni portano l’utile netto a 3,5 milioni, in forte miglioramento rispetto ai 1,2 milioni del pari periodo del 2022.

Stato Patrimoniale

Il Patrimonio Netto sale a 15,2 milioni da 11,7 milioni al 31 dicembre 2022, grazie all’utile del periodo.

La posizione finanziaria netta cambia segno e a fine giugno 2023 riporta un indebitamento netto di 1,4 milioni a fronte della liquidità netta disponibile al 31 dicembre 2022 per 863 mila euro. La variazione è principalmente dovuta a fabbisogni di circolante per circa 4,9 milioni collegati all’aumento dei progetti in fase di esecuzione e al versamento di una seconda tranche di capitale nella partecipata Bess Storage in Usa.

Ratio

Gli indicatori di bilancio riflettono la solida struttura finanziario-patrimoniale con entrambi gli indicatori di solvibilità del debito e di capitalizzazione pari a 0,1x.

In ulteriore miglioramento il ritorno per gli azionisti che passa dal 35,2% a fine dicembre 2022 al 45,7%.

Outlook

A dicembre il CdA ha approvato il nuovo piano industriale 2024-2028 che prevede un’ulteriore accelerazione della crescita organica. Il piano è stato redatto sulla base di progetti già presenti in portafoglio, o in fase di negoziazione, nelle aree Fotovoltaico, Eolico e Storage, sia in Italia che negli USA.

La strategia industriale si fonda sul consolidamento della posizione della società quale player rilevante nel settore dello sviluppo di progetti Storage BESS in Italia e sulla crescita della componente Industry dell’attività, attraverso lo sviluppo e la successiva costruzione e gestione di impianti Fotovoltaici di proprietà in Italia.

Il management intende inoltre continuare a sviluppare l’attività in USA, sia nel settore dello Storage sia in quello del Solare misto, anche attraverso nuove joint venture che vedano Altea in posizione maggioritaria. Le linee di sviluppo saranno affiancate da una strategia ESG in accordo con la nuova normativa CSRD.

Per il 2024 i vertici ritengono di poter registrare un valore della produzione nell’intorno dei 28-31 milioni, un Ebitda di 17-19 milioni e un Ebitda margin di circa il 60%. La posizione finanziaria netta dovrebbe essere positiva per circa 5 milioni.

I target per il 2028 evidenziano un valore della produzione tra 60 e 67 milioni, un Ebitda tra 37 e i 43 milioni, un Ebitda margin superiore al 60% e una posizione finanziaria netta positiva per circa 48 milioni.

Le stime degli analisti

Integrae Sim, Euronext Growth Advisor, nello studio del 22 gennaio, alla luce del nuovo piano industriale, modifica le proprie stime dell’anno 2023 e per gli anni successivi e indica un target price di 14 euro (precedentemente 6,75 euro) e rating BUY.

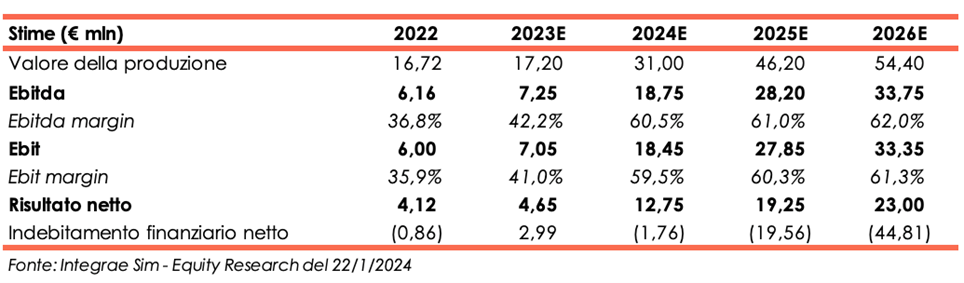

Per il 2023 gli analisti si aspettano che il valore della produzione ammonti a 17,2 milioni e che l’Ebitda si attesti a 7,3 milioni con una marginalità al 42,2%.

Per gli anni successivi, il valore della produzione è previsto in forte aumento fino a raggiungere 54,4 milioni a fine 2026 (Cagr 22A – 26E: 34,3%). L’Ebitda di fine periodo previsionale è atteso a 33,8 milioni e il relativo margine al 62% rispetto ai 6,2 milioni e al 36,8% di fine dicembre 2022.

La cospicua cassa generata nel periodo permetterà far fronte a investimenti per complessivi 16,7 milioni e di accumulare liquidità, che a fine 2026 è prevista ammontare a 44,8 milioni.