Promotica chiude il primo semestre 2023 con ricavi in diminuzione a 33,2 milioni da 45,2 milioni nel pari periodo del 2022, scontando la stagionalità del business concentrato prevalentemente nella seconda parte dell’anno. Il fatturato preliminare dell’intero esercizio 2023 mostra invece ricavi pari a 84 / 85 milioni, non distanti dagli 89,9 milioni a fine anno 2022. L’Amministratore Delegato Diego Toscani ha commentato: “I dati preliminari del fatturato consolidato 2023 consegnano una fotografia leggermente in calo rispetto allo stesso periodo dell’anno precedente, principalmente a causa della traslazione al 2024 della consegna di una parte dei premi su una primaria campagna loyalty. Questo effetto è ben evidente nella crescita di oltre il 230%, in termini di fatturato, mostrata nel primo bimestre di quest’anno dalla sola Promotica.”

Modello di Business

Promotica è tra i principali operatori in Italia nel settore loyalty. La società agisce in qualità di Full Service Loyalty Provider, offrendo un servizio completo di consulenza per la pianificazione e lo sviluppo promozionale, gestendone ogni fase: progettazione delle operazioni, realizzazione della campagna di comunicazione, approvvigionamento dei premi, servizi di logistica, pratiche legali e burocratiche delle manifestazioni a premio, monitoraggio dei dati e, infine, misurazione dei risultati.

Le operazioni di marketing hanno come obiettivo l’aumento delle vendite, la fidelizzazione e la brand advocacy dei clienti. Promotica realizza “loyalty program tailor made”, che mirano ad ottenere risultati concreti e misurabili in termini di fatturato e quote di mercato.

La Società ha una lunga esperienza maturata nei settori retail, food, farmaceutico e servizi e dalla sua fondazione ha lavorato con oltre 1.800 clienti.

Ultimi Avvenimenti

Il fatturato consolidato preliminare del 2023 si attesta in un range compreso tra 84 e 85 milioni, rispetto a 89,9 milioni del 31 dicembre 2022 e riflette il posticipo di parte delle consegne dei premi di una campagna di grande rilevanza ai primi mesi del 2024, di conseguenza, nel primo bimestre del 2024 per la sola Promotica il fatturato è cresciuto del 230% su base annua. Nel corso del 2023 la società ha gestito in totale 318 campagne promozionali, rispetto alle 272 campagne del 2022, per un valore medio delle campagne di circa 182 mila euro e per un totale di premi erogati pari a 13,2 milioni di pezzi. I clienti sono aumentati da 129 nel 2022 a 169 e si è avvalsa di 150 fornitori, di cui 10 con contratto di esclusiva.

Ai primi di marzo Promotica ha comunicato di aver avviato la prima campagna di loyalty marketing in Polonia, presso la catena di supermercati Stokrotka. L’avvio delle attività di Promotica in Polonia segna una tappa fondamentale nello sviluppo del gruppo a livello internazionale e in particolare in Europa. Da molti anni Promotica, infatti, è presente in Asia (Hong Kong) e Europa dell’Est (Belgrado), ma è recente la decisione di costituire team di esperti internazionali di retail marketing presso alcuni stati ritenuti ad alto potenziale di crescita per le campagne loyalty, tra cui Romania, Ungheria, Croazia, Slovenia, Albania e appunto Polonia. Stokrotka è uno dei principali rivenditori di generi alimentari e drogheria in Polonia, con una rete di quasi 1.000 supermercati e minimarket.

Nello stesso periodo Promotica ha anche annunciato l’avvio di due nuove short collection, la prima dedicata a Unicoop Firenze e la seconda dedicata a Coop Alleanza 3.0, per un valore complessivo di 9 milioni di euro. Questi accordi segnano anche l’inizio della partnership tra Promotica e Bugatti per la realizzazione di campagne fedeltà in Italia e in alcuni mercati esteri. Bugatti è una storica azienda italiana che da 100 anni progetta e realizza prodotti per la tavola e accessori per la cucina. Le promozioni per Unicoop Firenze e quelle per Coop Alleanza 3.0, che termineranno rispettivamente il 3 aprile 2024 e il 12 maggio 2024, prevedono numerosi premi.

Conto Economico

Nel primo semestre 2023 i ricavi sono stati pari a 33,2 milioni, rispetto ai 45,2 milioni del pari periodo nel 2022 che non includevano la società Mercati, consolidata dal 1° luglio 2022. La diminuzione è in parte dovuta alla stagionalità, con la concentrazione delle principali campagne nella seconda parte dell’esercizio. Il gruppo al 30 giugno aveva in portafoglio circa 50 milioni di campagne il cui lancio è previsto dal mese di ottobre in poi.

Gli ingenti investimenti effettuati per lo sviluppo delle campagne previste per la seconda parte dell’anno e la necessità di acquisire la merce a fronte di ricavi attesi hanno penalizzato l’Ebitda, che ha subito un calo a 636 milioni verso i 2,8 milioni a fine giugno 2022. L’Ebitda margin perde così 4,2 punti percentuali attestandosi all’1,9%. Sulla marginalità hanno anche influito un aumento del costo del personale e l’incremento dei costi logistici connessi alla predisposizione degli stock.

L’Ebit risente del calo della marginalità e, dopo ammortamenti di poco inferiori rispetto al semestre a confronto (-4,2% a/a), cifra 89 mila euro. La relativa marginalità si assottiglia allo 0,3%.

Il periodo chiude con una perdita netta di 439 mila euro verso un utile di 1,3 milioni del semestre a confronto. Il risultato finale è penalizzato non solo dalla diminuzione dei ricavi e della marginalità operativa, ma anche dalla presenza di oneri finanziari in forte crescita da 283 mila euro a 722 mila euro, a causa dell’incremento dei debiti finanziari e dei tassi d’interesse.

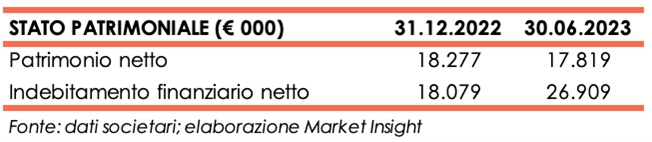

Stato Patrimoniale

Il patrimonio netto ammonta a 17,8 milioni verso i 18,2 milioni di fine dicembre 2022, a causa della perdita del periodo.

L’indebitamento finanziario netto sale da 18,1 milioni di fine dicembre 2022 a 26,9 milioni, una dinamica riconducibile a fabbisogni di circolante per circa 7,2 milioni, legati in gran parte all’aumento degli stock per far fronte a campagne pianificate per la seconda parte dell’anno, e investimenti per circa 853 mila euro.

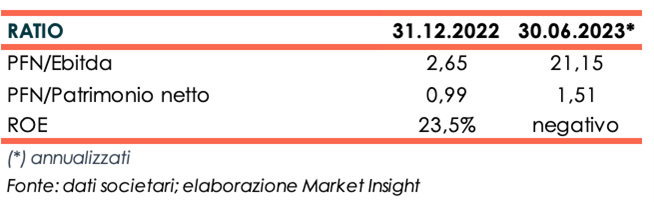

Ratio

Gli indicatori di bilancio riflettono l’incremento dei debiti finanziati netti: il ratio PFN/Ebitda balza a 21,15x verso 2,65x di fine dicembre 2022. Più equilibrato, anche se superiore all’unità, l’indicatore di capitalizzazione pari a 1,51x verso 0,99x.

La perdita del periodo vanifica le aspettative di un ritorno per gli azionisti.

Outlook

Il gruppo intende siglare nuove esclusive di marchio e di licenze tramite la controllata Grani e acquisire nuovi clienti. Questa strategia ha assunto un ulteriore valore alla luce di operazioni di acquisizione avvenute nel mercato di riferimento. Inoltre, grazie alle crescenti sinergie di gruppo, si stanno realizzando significativi risparmi su vari fronti con benefici attesi sul conto economico.

Il management valuterà possibili ulteriori acquisizioni per incrementare i servizi offerti e i mercati serviti, per rafforzare la presenza sul mercato italiano, ma soprattutto sviluppare i mercati esteri. Continueranno gli investimenti sull’organico, con l’assunzione di ulteriori figure di alto profilo per accelerare il time to market, aggredendo contemporaneamente più mercati.

Nel mercato di riferimento, quello della grande distribuzione, si proseguirà con lo sviluppo di nuovi progetti di fidelizzazione, in grado di combinare elementi di prodotto con fattori di comunicazione e di animazione dei punti vendita.

Le stime degli analisti

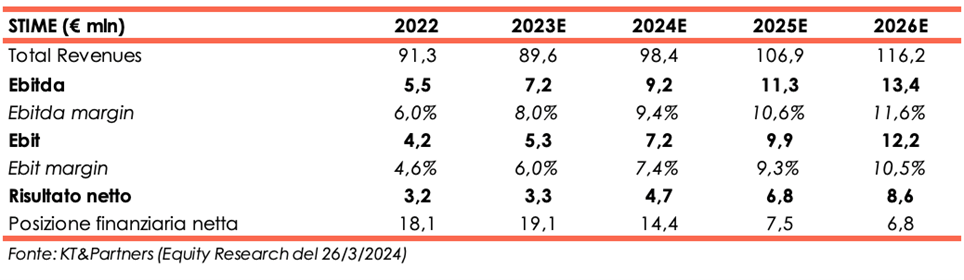

KT&Partners, nella nota del 26 marzo redatta dopo la comunicazione dei dati preliminari dell’esercizio 2023, conferma le proprie stime che, per l’anno 2023, ipotizzano ricavi totali pari a 89,6 milioni e un Ebitda pari a 7,2 milioni verso i 5,5 milioni di fine dicembre 2022. Anche l’Ebitda margin è previsto in miglioramento dal 6% all’8%.

Per il 2024, i ricavi totali sono attesi a 98,4 milioni per poi crescere a 116,2 milioni a fine 2026. Ebitda ed Ebitda margin sono stimati rispettivamente a 9,2 milioni e al 9,4% nel 2024 e a 13,4 milioni e all’11,6% a fine periodo previsionale.

La cassa generata negli anni porterà a un graduale rimborso del debito che, a fine 2026, dovrebbe ammontare a 6,8 milioni, dopo investimenti per circa 3,4 milioni spalmati nei quattro anni e fabbisogni di circolante in diminuzione.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Promotica