Il 2023 è stato l’anno del consolidamento di UBIQ, nuova realtà in cui sono confluite Card Technologies Corp e NBS Technologies Inc acquisite nel 2022. I ricavi del FY 2023 aumentano del 15,9% a 22,6 milioni ma l’Ebitda margin subisce un calo prossimo al 10% e l’utile scende del 15% a 2,2 milioni. Il Presidente Sandro Camilleri afferma: “Nonostante il perdurare della difficile situazione economica e politica mondiale siamo fiduciosi che anche nel 2024 raggiungeremo importanti traguardi a conferma della validità delle nostre scelte e siamo convinti che saremo in grado di cogliere tutte le opportunità che in modo sinergico possano contribuire alla crescita della nostra realtà.”

Modello di Business

Matica Fintec è una PMI Innovativa attiva nel settore della Digital Payment e Identity. Con 9 brevetti certificati, la società progetta, produce e commercializza soluzioni altamente tecnologiche per l’emissione di card digitali destinate a Istituzioni Finanziarie (carte di credito, bancomat e carte ricaricabili) e Governative (carte d’identità, passaporti, patenti di guida, etc.) secondo i più elevati standard di sicurezza.

Grazie ad una capillare rete distributiva, Matica Fintec commercializza i propri sistemi in tutto il mondo, presidiando i mercati, in maniera diretta e indiretta, con oltre 200 Paesi serviti.

L’attività è svolta principalmente attraverso tre soluzioni che consentono di soddisfare appieno le esigenze della clientela:

- Central Issuance: soluzioni per l’emissione di e-ID card, carte finanziarie, patenti e passaporti ad alta prestazione emessi a livello centralizzato;

- Financial Instant Issuance: soluzioni per l’emissione di card emesse a livello periferico (filiale/punto vendita);

- Consumables e Spare parts: consumabili e parti di ricambio delle soluzioni CI e FII (come nastri utilizzati per la stampa termografica delle card).

Ultimi Avvenimenti

A marzo Matica Fintec ha concluso con successo l’installazione e i test del Progetto Patente Venezuela per la fornitura, basata su un accordo con il governo venezuelano, di sistemi laser, ricambi e servizi di installazione, per un valore totale di circa 900 mila dollari (circa 823 mila euro). Il progetto, iniziato a fine 2023, consiste nella fornitura da parte di Matica Fintec di un sistema S7000, soluzione completa di personalizzazione centralizzata di card e 4 sistemi laser S5200LX. Il sistema offre il miglior mix di opzioni di produzione di carte per applicazioni con elevate esigenze come incisione di carte bancarie e carte display, personalizzazione di carte di identità o patenti di guida, oltre che di carte metalliche. Nella seconda metà del 2024 seguirà, in base ad accordi con il governo venezuelano, un nuovo ordine di circa 800 mila dollari (circa 733 mila euro) per altri 4 sistemi S7000.

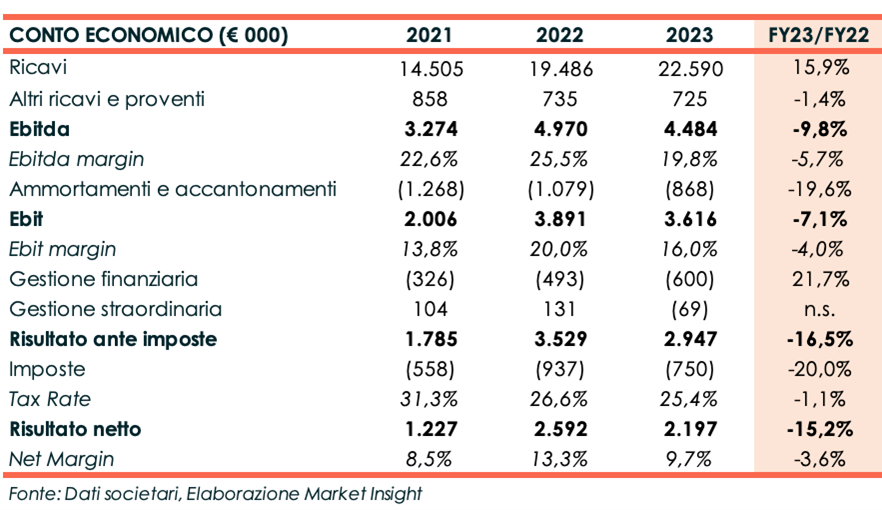

Conto Economico

Al 31 dicembre 2023 i ricavi ammontano a 22,6 milioni registrando un incremento del 15,9% rispetto al 2022. La crescita è anche attribuibile al consolidamento per l’intero anno della nuova realtà UBIQ in cui, dal 1° gennaio 2023, sono confluite Card Technologies Corp e NBS Technologies Inc acquisite nel 2022.

L’Ebitda è pari a 4,5 milioni verso i 5 milioni del periodo a confronto e l’Ebitda margin perde 5,7 punti percentuali attestandosi al 19,8%, scontando un diverso mix di prodotti e l’aumento dei costi delle materie prime.

L’Ebit, in presenza di ammortamenti in diminuzione del 19,6% a 868 mila euro, cifra 3,6 milioni verso i 3,9 milioni dell’esercizio 2022 e l’Ebit margin è pari al 16% verso il 20% a fine dicembre 2022.

Dopo oneri finanziari in aumento del 21,7% a 600 mila euro, oneri straordinari per 69 mila euro e imposte per 750 mila euro (-20% a/a), l’utile si attesta a 2,2 milioni, in calo del 15,2% su base annua.

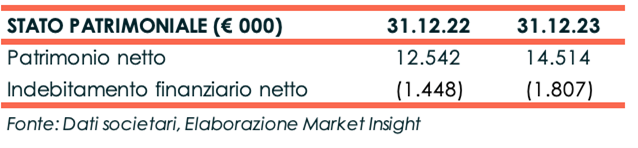

Stato Patrimoniale

Il Patrimonio Netto sale a 14,5 milioni da 12,5 milioni a fine anno 2022, beneficiando dell’utile d’esercizio.

La liquidità finanziaria netta, pari a 1,8 milioni, risulta in miglioramento rispetto al 31 dicembre 2022 quando ammontava a 1,4 milioni.

Ratio

La posizione finanziaria netta positiva rende privo di significato il commento degli indici di capitalizzazione e capacità di servizio del debito.

Il ROE migliora passando dal 9,8% a fine anno 2022 al 15,1%.

Outlook

Il management confida in una continua crescita del fatturato per gli anni futuri e nel mantenimento di una marginalità elevata.

A parere dei vertici, la società è infatti in grado di proporre un’offerta completa di soluzioni ai propri clienti e continuerà ad investire per migliorare l’offerta, potenziare il business model e la rete commerciale.

Le stime degli analisti

Integrae Sim, nello studio del 22 marzo, alla luce dei risultati dell’esercizio 2023, modifica lievemente le proprie stime sia per l’anno in corso sia per gli anni successivi

Per il 2024 gli analisti si attendono ricavi per 23 milioni e un Ebitda di 3,9 milioni con relativo margine al 17%, in flessione rispetto al 19,8% dell’esercizio 2023.

Per gli anni successivi, gli esperti si aspettano che i ricavi aumentino fino a raggiungere i 25 milioni a fine 2026 (Cagr 23A-26E: 3,4%). L’Ebitda, in graduale miglioramento, dovrebbe fissarsi a 4,4 milioni a fine periodo previsionale. L’Ebitda margin, seppur in aumento rispetto al 2024 e pari a 17,6%, non raggiungerà i livelli conseguiti nel 2022 e nel 2023.

La cassa generata nel periodo permetterà di accumulare liquidità che, a fine periodo previsionale, è prevista ammontare a 4 milioni, dopo fabbisogni di circolante limitati e investimenti per 4,5 milioni nell’arco dei tre anni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Matica Fintec