Il Gruppo high-tech leader nel mercato dei laser chiude il 2023 con un fatturato in aumento del 3% a 692 milioni, un risultato operativo di 73 milioni, pari al 10,5% sulle vendite, e un risultato netto di 48 milioni. L’ottimo andamento del quarto trimestre ha confermato uno sviluppo molto positivo sulla maggior parte dei mercati e una difficoltà operativa delle attività del settore industriale sul territorio cinese, le cui prospettive di breve termine rimangono ancora incerte. “Le previsioni di medio termine sullo sviluppo dei nostri mercati di riferimento si mantengono positive e ci stimolano a proseguire negli investimenti mirati a creare le condizioni per beneficiare della crescita attesa”, ha dichiarato il Presidente Gabriele Clementi.

Modello di business

Il Gruppo El.En. produce con tecnologia propria e know-how multidisciplinare sorgenti laser (a gas, a semiconduttori, allo stato solido e liquido) e sistemi laser innovativi per applicazioni medicali ed industriali.

Il gruppo high-tech, leader in Italia nel mercato dei laser e tra i primi operatori in Europa, America e Asia, progetta, produce e commercializza:

- Apparecchiature laser medicali utilizzate in dermatologia, chirurgia, estetica, fisioterapia, odontoiatria, ginecologia;

- Sistemi laser industriali per applicazioni che spaziano dal taglio, marcatura e saldatura di metalli, legno, plastica, vetro alla decorazione di pelli e tessuti fino al restauro conservativo di opere d’arte;

- Sistemi per applicazioni scientifiche/ricerca.

Associate alla vendita di sistemi sono le attività di service post-vendita, indispensabile supporto all’installazione, manutenzione e corretto utilizzo dei sistemi laser di EL.EN. e fonte rilevante di ricavi per pezzi di ricambio, consumabili e servizi di assistenza tecnica.

Pur avendo nella tecnologia laser un fattore comune, condividendo numerosi componenti strategici e talune attività a livello di produzione e R&D, i due settori Medicale ed Industriale si rivolgono a mercati molto distinti, con una dinamica specifica della domanda e un’aspettativa di crescita legata a fattori chiave diversi.

Pur avendo nella tecnologia laser un fattore comune, condividendo numerosi componenti strategici e talune attività a livello di produzione e R&D, i due settori Medicale ed Industriale si rivolgono a mercati molto distinti, con una dinamica specifica della domanda e un’aspettativa di crescita legata a fattori chiave diversi.

Nel settore Medicale è in costante aumento la domanda di trattamenti estetici e medicali da parte di una popolazione che tende in media a invecchiare e a voler limitare sempre più gli effetti dell’età. Aumenta altresì la richiesta di tecnologie in grado di minimizzare i tempi di intervento e degenza in talune operazioni chirurgiche, o di aumentarne l’efficacia riducendone l’impatto sul paziente (mininvasività) ed i costi complessivi.

Per il settore Industriale i sistemi laser, pur insistendo sul mercato tradizionale della manifattura, ne costituiscono una componente hi-tech che offre prospettive di crescita interessanti, grazie alla continua innovazione di prodotto e processo. A contribuire all’aumento della domanda, infatti, sono le innovazioni tecnologiche che rendono i prodotti disponibili sempre più facili da utilizzare, produttivi e versatili, ampliando la platea dei potenziali clienti.

Ultimi avvenimenti

A novembre il Cda ha approvato il nuovo Piano di Sostenibilità quinquennale 2023 – 2027, che identifica attività e obiettivi specifici e misurabili, su temi sensibili quali la lotta ai cambiamenti climatici, l’economia circolare, la promozione di una catena di fornitura responsabile, la valorizzazione delle persone e il contributo alla comunità.

Nel 2023 sono proseguite le attività intraprese in ambito di sostenibilità da parte del Gruppo, peraltro ricomprese tra gli indicatori di performance per i compensi del management, che hanno permesso di migliorare i parametri ESG con cui El.En. viene valutata dalle agenzie di rating. Infatti, la società ha ottenuto il rating “B” da parte di CDP (ex Carbon Disclosure Project) e il rating “A” da parte di MSCI.

Tra gli obiettivi del Piano vi è la riduzione delle emissioni GHG di Scope 2 del 30% entro il 2027 rispetto al valore di riferimento del 2022 secondo la metodologia Market-Based e la riduzione delle emissioni di GHG del 5% entro il 2027 rispetto al valore di riferimento del 2022 secondo la metodologia Location-Based.

Il Gruppo prevede di raggiungere i target fissati portando ad almeno il 30% la quota di energia elettrica da fonti rinnovabili acquistata dal Gruppo (sul totale dell’energia elettrica acquistata), per poter ottenere una riduzione stimata delle emissioni GHG Scope 2 pari a circa il 30% secondo la metodologia Market-Based. Inoltre, prevede di incrementare l’energia elettrica prodotta dai propri impianti fotovoltaici, in modo da coprire almeno il 20% del fabbisogno energetico elettrico del Gruppo e ridurre le emissioni GHG Scope 2 (metodologia Location-Based) di circa l’11%.

Gli obiettivi fissati sono già stati quasi raggiunti: nel 2023 infatti il Gruppo El.En. ha ottenuto una riduzione delle emissioni GHG Scope 2 secondo la metodologia Market-Based pari al 26% rispetto al 2022. Per questo motivo, l’azienda prevede di monitorare periodicamente l’andamento delle proprie performance e, nel caso, di definire prima del 2027 obiettivi più sfidanti.

Conto economico

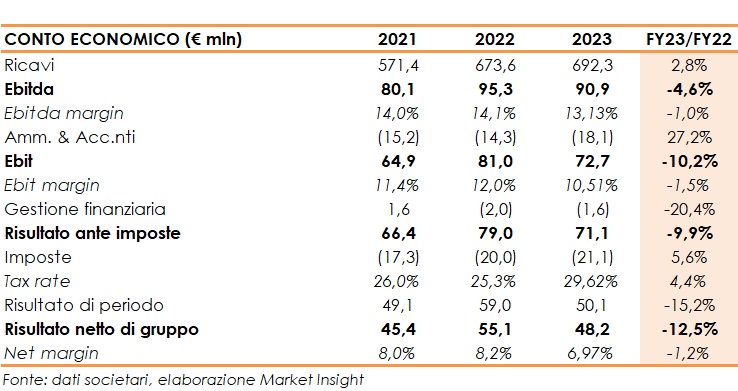

Nel 2023 il volume d’affari è cresciuto del 2,8% a 692 milioni, confermando il solido posizionamento competitivo del Gruppo El.En. e la sua grande capacità di differenziarsi sui mercati mediante innovazioni tecniche ed applicative.

Nel solo quarto 4Q 2023 il Gruppo ha registrato un fatturato record che ha sfiorato la soglia dei 200 milioni (199,2 milioni), in aumento del 5,3% rispetto al pari periodo del 2022.

Nell’esercizio la crescita dei due settori, medicale ed industriale, si allinea al 2,8% circa, lasciando invariate le rispettive incidenze sul fatturato di gruppo. In dettaglio, il Medicale sale del 2,7% a 392,5 milioni (382,1 mln del 2022), mentre l’Industriale migliora del 2,9% a 299,8 milioni (291,5 mln nel 2022).

A livello geografico, le vendite complessive sono state trainate dall’Europa con un incremento del fatturato del 8,5% circa con un risultato di 157 milioni; seguito dall’Italia (+1,22%) con ricavi pari a 151,7 milioni; anche il Resto del Mondo cresce, dell’1,20%, registrando un fatturato di 383,5 milioni.

Il margine di contribuzione lordo è pari a 261,4 milioni, in aumento del 4,7% rispetto ai 249,7 milioni del 2022. La crescita è superiore a quella del fatturato grazie al recupero nella marginalità delle vendite, dal 37,1% al 37,8%. La migliore marginalità è essenzialmente dovuta al mix di vendite del settore medicale, mentre la marginalità delle vendite del settore industriale ha subito una leggera flessione.

Il margine del settore industriale risulta altresì influenzato da costi di natura non ricorrente per circa 3 milioni per effetto dei danni causati dall’alluvione di novembre allo stabilimento della controllata Ot-las e di un fornitore di Cutlite Penta in Toscana, e di un accantonamento per impairment prudenziale di valore in relazione a una disputa legale con un cliente della filiale cinese Penta Laser Zhejiang.

L’EBITDA ammonta a 90,9 milioni, in calo del 4,6% rispetto ai 95,3 milioni del 2022. L’incidenza sul fatturato diminuisce marginalmente (14,1% nel 2022; 13,1% nel 2023).

L’EBIT si attesta a 72,7 milioni, in diminuzione del 10,2% rispetto a 81 milioni del 2022, con un’incidenza sul fatturato del 10,5% rispetto al 12% dell’anno precedente.

Il Gruppo chiude il 2023 con un risultato netto pari a 48,2 milioni, in calo del 12,4% rispetto a 55,1 milioni del 2022, con un’incidenza sul fatturato di periodo è pari al 7%.

Breakdown ricavi – il settore Medicale

Il settore Medicale – che nel 2023 ha rappresentato il 57% circa del fatturato del Gruppo – è cresciuto grazie al buon andamento delle vendite di sistemi per applicazioni chirurgiche e di servizi post-vendita e consumabili, che hanno più che bilanciato la flessione registrata nel segmento dell’estetica.

L’estetica (con una incidenza del 57,6% sul totale del fatturato di settore) segna una flessione al 5,3% ed un fatturato pari a circa 226 milioni circa, risentendo della debolezza di alcuni importanti account per sistemi di epilazione. Molto positivo è stato l’andamento nelle applicazioni anti-aging soprattutto in estremo oriente. Hanno sviluppato ottimi volumi anche le apparecchiature per la rigenerazione del collagene come il Red Touch e Onda, tutte di DEKA, quest’ultima dotata oggi di nuove funzionalità per il tightening della pelle del volto nella sua versione Onda Pro.

Il segmento della chirurgia ha registrato la crescita più rapida, con un fatturato salito del 25% a 77,2 milioni rispetto ai 61,9 milioni del 2022.

In miglioramento anche il segmento della terapia, mentre nel segmento residuale “Altri” (+94,1% a/a) spicca l’ottimo successo ottenuto in taluni mercati dai sistemi per odontoiatria del gruppo grazie alla rivisitazione innovativa delle funzionalità dei sistemi dedicati.

I ricavi per servizi post-vendita e consumabili sono aumentati del 10% con il decisivo contributo delle fibre ottiche per applicazioni chirurgiche, che rappresentano una quota significativa e ricorrente del fatturato nel post-vendita.

Breakdown ricavi – il settore Industriale

All’andamento del settore Industriale ha contribuito un ottimo quarto trimestre (+22% sul Q422) particolarmente incoraggiante per le vendite in Cina (+58% nel trimestre), un segnale di rilancio del mercato che tuttavia non ha evitato alle attività cinesi di segnare un calo dell’8,3% su base annua, nonostante la acquisizione di KBF a fine 2022 che ha apportato una crescita inorganica dell’11,8% sul 2022 (+15 milioni).

Prosegue decisa invece la crescita nel settore taglio in Italia, Europa e sui mercati occidentali, sui quali operano Cutlite Penta (+9,3%) e Cutlite do Brasil (+2,8%). In particolare, la crescita Cutlite Penta è attribuibile quasi integralmente all’espansione sui mercati extraeuropei.

Nel segmento della marcatura, nel 2023 Lasit e le sue controllate hanno registrato la miglior crescita di fatturato (+27%) e di redditività (+123% nell’EBIT): le attività controllate da Lasit di Torre Annunziata (NA), con filiali di distribuzione in Polonia, Spagna, Germania e Regno Unito hanno contribuito con un fatturato di 26,7 milioni.

Bene anche la vendita di sorgenti laser (+33,1%), attività svolta prevalentemente dalla divisione industriale di El.En., spesso in associazione con la vendita di sistemi per la marcatura realizzati per specifiche applicazioni nell’ambito di numerosi settori manifatturieri.

Stato patrimoniale

Il Patrimonio Netto sale a 375,5 milioni da 343,5 milioni di fine anno 2022, beneficiando dell’utile d’esercizio e al netto dei dividendi pagati nel 2023 pari a 19 milioni circa.

La liquidità finanziaria netta registra un calo di circa 21 milioni a 54,6 milioni del 31 dicembre 2023. Nel secondo semestre del 2023 il gruppo è tornato a generare cassa dalle sue attività operative, registrando nel periodo un miglioramento della posizione finanziaria netta per circa 45 milioni, invertendo così la tendenza all’assorbimento di cassa evidenziata nel primo semestre, quando il gruppo aveva aumentato il volume degli acquisti di componenti – in misura superiore alla crescita del fatturato – e ridotto i tempi di pagamento ai fornitori per alimentare con continuità le linee produttive in presenza di una grande difficoltà nell’ottenere gli approvvigionamenti. Le attività di investimento hanno comportato uscite di cassa per circa 13 milioni, un importo significativo ma inferiore alla media degli anni precedenti in cui si erano resi necessari investimenti consistenti mirati all’aumento della capacità produttiva.

Ratio

La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di capacità di ripagamento del debito e di capitalizzazione.

Di rilievo il ROE, che si conferma in doppia cifra al 13,3%, pur registrando una limatura rispetto al 17,2% dell’esercizio precedente.

Prevedibile evoluzione della gestione

Il management segnala che i risultati delle vendite e della raccolta ordini dei primi due mesi del 2024 hanno delineato un avvio di esercizio in rallentamento, con una progressiva accelerazione nei mesi e trimestri a seguire, tale da permettere ad EL.EN. di indicare per l’intero anno in corso una previsione di crescita del fatturato e del risultato operativo.

Il conseguimento di questi risultati dipende anche dalla possibilità di rispettare i piani definiti per il settore industriale sul territorio cinese, che nel recente passato ha manifestato elevata instabilità e imprevedibilità.

In relazione al mercato cinese e alle attività propedeutiche alla presentazione della domanda di IPO della business unit “Taglio Laser” su un mercato regolamentato locale, intraprese dal 2022, El.En ha reso noto che a inizio 2024, riscontrata la decisione della società di non procedere alla sottoscrizione di una domanda di IPO con riferimento ai risultati del 2023, i fondi di Private Equity che avevano investito in Penta laser Zhejiang durante il 2022 hanno inoltrato la richiesta di recesso contrattualmente prevista a loro favore.

Sono in corso incontri nell’ambito dei quali i fondi stanno valutando l’opportunità di estendere la propria permanenza nella compagine sociale, a fronte di impegni e garanzie in corso di negoziazione. L’eventuale conferma dell’uscita dei fondi determinerebbe l’interruzione del processo di IPO e la necessità di identificare soluzioni alternative per la business unit.

Stime degli analisti

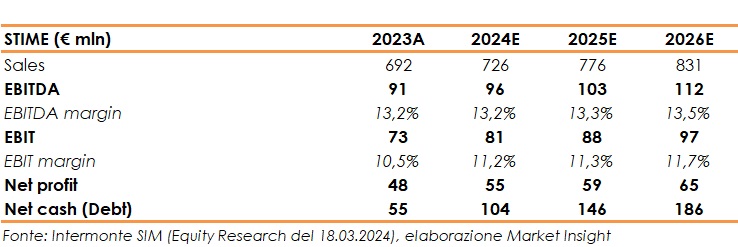

Nel suo studio del 18 marzo 2024, Intermonte SIM ha confermato la raccomandazione ‘Outperform’ e alzato il target price a 13,60 euro (dal precedente 12,20 euro) sul titolo El.En., un valore che incorpora un potenziale upside del 39% rispetto al prezzo di riferimento della ricerca, pari a 9,77 euro.

Gli analisti sottolineano come i risultati 2023 – con un 4Q23 migliore del previsto grazie alla ripresa del settore industriale, inclusa la Cina – dimostrino chiaramente la validità della visione strategica del management e i punti di forza del gruppo, dati dall’ampia gamma di prodotti che consente la diversificazione dei ricavi e dalla capacità di portare importanti innovazioni sul mercato.

Alla luce di ciò, Intermonte ha sostanzialmente confermato le stime sia per l’anno in corso sia per i prossimi esercizi.

Per il 2024 gli analisti sono fiduciosi che l’EBIT possa raggiungere 81 milioni grazie, da un lato, alla crescita dei ricavi (stimati a 726 mln) con la ripresa dei segmenti che hanno sofferto nel 2023, come l’Estetica e l’Industriale in Cina e, dall’altro, alla diminuzione dei costi non ricorrenti che hanno penalizzato i risultati del 4Q23.

L’utile netto dovrebbe attestarsi a 55 milioni mentre, dal lato patrimoniale, la liquidità netta è attesa quasi raddoppiare a 104 milioni.

Indicatori economico-finanziari stimati tutti in aumento fino al 2026, con vendite attese a oltre 830 milioni, l’EBIT che dovrebbe sfiorare i 100 milioni e l’utile netto a 65 milioni. Infine, la posizione finanziaria netta è vista in ulteriore miglioramento a 186 milioni a fine periodo previsionale.