")

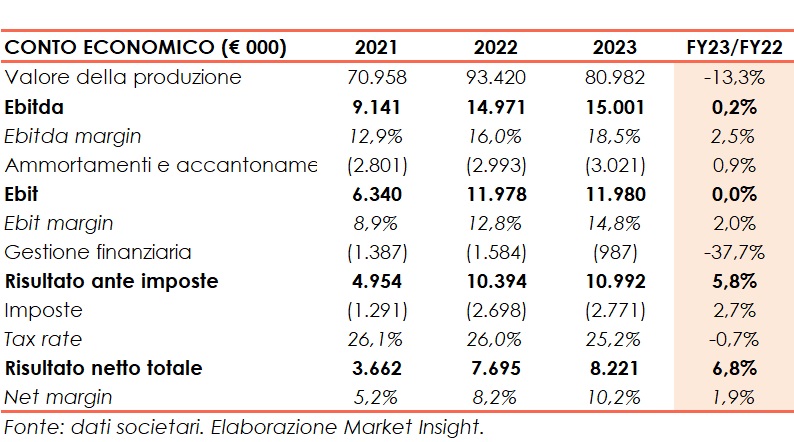

Magis chiude il 2023 con un calo del 13,3% a 81 milioni del valore della produzione e margini in valore assoluto stabili. Mattia Blengini, Amministratore Delegato, commenta: “Nel 2024 proseguiremo nello sviluppo di prodotti ad alta marginalità, ampliando l’offerta di prodotti ESG. Questo anche per merito degli investimenti in nuovi macchinari realizzati negli scorsi anni e dell’attenzione nella definizione di prodotti innovativi in grado di soddisfare le esigenze della clientela con tecnologie adesive presenti nel mercato”.

Modello di business

Magis opera nella produzione di nastri adesivi personalizzati, sistemi di chiusura per pannolini monouso e prodotti per l’incontinenza adulta.

E’ stata fra le prime aziende del settore ad effettuare la spalmatura hot melt su polipropilene, nonché la prima realtà in assoluto a sperimentare una forma di stampa protetta tra il supporto plastico e la massa adesiva. La stampa si caratterizza per un’altissima qualità di riproduzione e di impatto cromatico, permettendo infinite possibilità di personalizzazione.

L’attività è organizzata in due linee di business:

Produzione di nastri adesivi, attività core dove i prodotti sono venduti direttamente agli utenti finali e tramite rivenditori attraverso i marchi Magis e Argos Tape. La società è specializzata nella produzione di nastri neutri che soddisfano le esigenze di imballaggio di base, principalmente per la grande distribuzione, le spedizioni, la logistica, i rivenditori e i distributori. Inoltre, vengono prodotti nastri speciali per scopi industriali specifici (ad esempio l’isolamento dell’acqua e dell’elettricità) e nastri stampati, caratterizzati da un elevato grado di personalizzazione in base alle richieste dei clienti (loghi stampati).

Produzione di sistemi di chiusura per pannolini usa e getta e assorbenti per incontinenza, nonché di involucri di rivestimento esterno per assorbenti igienici, attività che viene svolta attraverso il marchio Tigil.

Ultimi avvenimenti

A febbraio Magis ha ottenuto la certificazione sulla parità di genere secondo la norma Uni/PdR 125:2022. La certificazione, rilasciata esclusivamente da organismi accreditati come Accredia, ente unico nazionale di accreditamento designato dal Governo italiano, conferma il rispetto dei parametri stabiliti dalla prassi di riferimento Uni/PdR 125:2022 pubblicate dall’Ente Italiano di Normazione, che mirano a promuovere un cambiamento culturale nelle organizzazioni per favorire la parità di genere, la diversità, l’equità e l’inclusione. Questi parametri comprendono diversi aspetti cruciali come la cultura e la strategia aziendale, la governance, i processi, le risorse umane, l’inclusione delle donne in azienda, l’equità retributiva, la tutela della genitorialità e la conciliazione vita-lavoro.

Conto Economico

Al 31 dicembre 2023 il valore della produzione ammonta a 80,9 milioni, in diminuzione su base annua del 13,3, una dinamica causata prevalentemente dalla revisione di alcuni prezzi di vendita in relazione al calo del costo delle materie prime. Inoltre, nel mese di novembre la zona in cui opera la società è stata colpita dall’alluvione che ha comportato un’interruzione della produzione per circa 15 giorni. Ciò ha comportato una riduzione di fatturato stimabile in circa 2 milioni con perdita di relativa marginalità. I danni operativi sono stati rapidamente superati oltre che coperti dalle polizze assicurative.

Nonostante il calo del valore della produzione, l’Ebitda risulta in linea con l’esercizio 2022 attestandosi a 15 milioni (+0,2%). Grazie a un mix di prodotti e commesse a più elevato valore aggiunto e ad un’efficiente strategia commerciale, l’Ebitda margin guadagna 2,5 punti percentuali e si colloca al 18,5%.

Dopo ammortamenti pressoché invariati e pari a 3 milioni, l’Ebit risulta stabile a 12 milioni e la relativa marginalità sale dal 12,8% di fine dicembre 2022 al 14,8%.

Oneri finanziari più contenuti (-37,7%) e imposte di poco superiori all’esercizio 2022 portano ad un utile netto di 8,2 milioni, in progresso del 6,8% rispetto al 2022.

Stato Patrimoniale

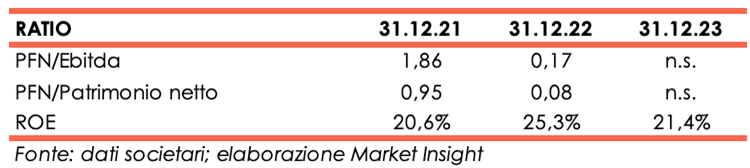

Il Patrimonio netto sale da 30,4 milioni di fine dicembre 2022 a 38,5 milioni, grazie all’utile del periodo.

La posizione finanziaria netta cambia di segno e diventa positiva per 5,8 milioni rispetto ai 2,5 milioni di indebitamento netto di fine dicembre 2022. La cassa generata dalla gestione caratteristica è stata di circa 11 milioni.

Ratio

La posizione finanziaria netta positiva rende privo di significato il commento sugli indici di solvibilità del debito e di capitalizzazione.

Su buoni livelli, anche se in calo, il ritorno per gli azionisti che passa dal 25,3% a fine anno 2022 al 21,4%.

Outlook

Nonostante l’incerto contesto macroeconomico, la società negli ultimi anni ha realizzato investimenti volti a incrementare la capacità produttiva e ridurre i tempi di consegna dei prodotti alla clientela. Si è così aperto un nuovo sito industriale e sono stati acquistati nuovi macchinari tecnologicamente evoluti, che hanno permesso di ampliare la capacità produttiva e di ottenere prodotti di qualità sempre superiore.

Il management, considerati gli ottimi risultati economici ottenuti negli ultimi anni e il buon andamento degli ordini ricevuti dai clienti, stima che nel 2024 potranno essere consolidati e migliorati i risultati fin qui ottenuti, salvo evoluzioni negative del contesto macroeconomico.

Nel 2024, grazie all’utilizzo dei nuovi sistemi di analisi dei dati, la società continuerà a selezionare in modo puntuale la clientela sulla base delle prospettive di crescita della stessa e della marginalità delle commesse. In questo modo si potranno anticipare potenziali problemi che potrebbero divenire contingenti, trasformandoli invece in opportunità di crescita nel medio-lungo periodo.

Le stime degli analisti

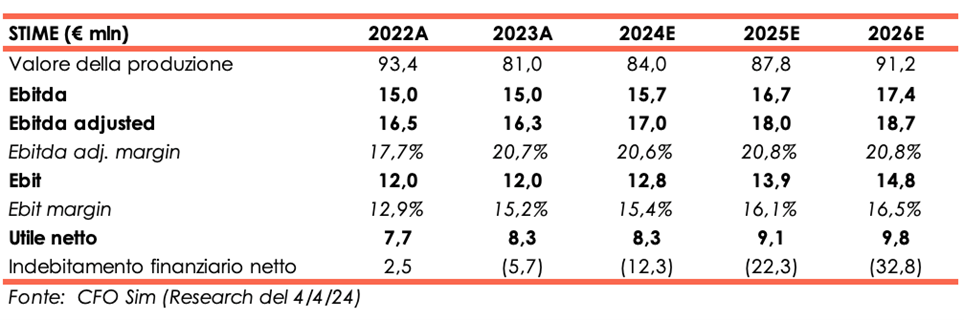

CFO Sim, Euronext Growth Advisor, nello studio del 4 aprile, rivede le proprie stime prevedendo una crescita del valore della produzione meno accentuata, lasciando invariate le assunzioni in merito alla marginalità e considerando investimenti addizionali per 1 milione nel 2024, destinati all’ottimizzazione del processo produttivo. Da ciò risulta una diminuzione media del valore della produzione per il periodo 2024-2025 del 3,3% e un Ebitda, un utile netto e una posizione finanziaria netta pressoché in linea con quanto precedentemente stimato.

Per il 2024 gli analisti si aspettano un valore della produzione pari a 84 milioni, un Ebitda adjusted di 17 milioni con il relativo margine al 20,6%.

Per gli anni successivi prevedono una crescita del valore della produzione, che a fine 2026 dovrebbe ammontare a 91,2 milioni e un Ebitda adjusted margin stabile nell’intorno del 20,8% verso il 20,7% del 2023.

La cassa generata dalla gestione operativa continuerà ad essere cospicua e i fabbisogni di circolante limitati. La liquidità netta andrà a crescere e salirà a ben 32,8 milioni a fine periodo previsionale, dopo investimenti per complessivi 5,5 milioni realizzati nell’arco dei tre anni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Magis