Ecomembrane chiude il 2023 con ricavi in crescita del 7,6% ad oltre 15 milioni, ma l’Ebitda crolla del 36,7% a poco più di 2 milioni per i maggiori costi di struttura e un mix prodotti meno profittevoli. Le prospettive per il futuro, come sottolinea l’Ad Lorenzo Spedini, restano tuttavia buone in quanto: “Il rafforzamento della struttura era necessario ed è finalizzato a cogliere le opportunità di crescita attese nel settore del biometano e nelle altre linee di business relative allo stoccaggio della CO2 e dell’Idrogeno.”

Modello di Business

Ecomembrane, con sede a Gadesco Pieve Delmona (Cremona) e a North Little Rock (Arkansas, USA), dal 2000 opera nel settore delle energie rinnovabili e dei biogas. La società si definisce tra i padri fondatori dei gasometri a membrane dell’era moderna ed è specializzata nella produzione di gasometri, cupole gasometriche per digestori anaerobici, coperture anti-emissioni realizzate con membrane in tessuto spalmate PVC e di ogni componente dei prodotti necessari per la combustione del biogas e la produzione di energia elettrica.

Proprietaria di 10 brevetti nel settore, Ecomembrane progetta, produce, commercializza e installa componenti per impianti di produzione biogas e biometano e sistemi per lo stoccaggio di gas quali biogas, metano, CO2, idrogeno.

Il gruppo si avvale di oltre 70 dipendenti ed è presente a livello commerciale in tutti i continenti e in 40 Paesi, con uffici e unità produttive in Italia e negli Usa. Sono più di 1.200 i prodotti installati e testati in tutto il mondo, dal Minnesota (Stati Uniti) alla Corea del Sud, dall’Italia, alla Turchia e alla Malesia. La rete commerciale è seguita direttamente da personale di Ecomembrane per il mercato italiano e americano, mentre per il resto del mondo si avvale di una estesa rete di distributori.

Ultimi avvenimenti

A maggio la società ha annunciato il suo ingresso nel Consorzio H2 Technology, iniziativa nata nel 2022 a Houston (Stati Uniti) con l’obiettivo di sostenere le aziende italiane attive nella filiera dell’idrogeno nell’accesso e nello sviluppo delle proprie attività sul mercato statunitense. Attraverso il consorzio ITA-USA Ecomembrane si proporrà come partner qualificato per promuovere la creazione di ecosistemi infrastrutturali per la transizione globale verso l’economia dell’idrogeno, in collaborazione con le aziende statunitensi.

A marzo ha acquisito il 55% di SBS Solar, azienda che progetta e realizza impianti fotovoltaici per uso industriale, specializzata nei settori delle energie rinnovabili e del risparmio energetico, di cui deteneva già il 20% del capitale. Con questa operazione, Ecomembrane integra la sua offerta nel settore delle energie rinnovabili, proponendosi come un player in grado di coprire uno spettro ancora più ampio nel panorama della Green Transition e confermando pienamente l’obiettivo annunciato in sede di IPO di diventare uno dei principali leader internazionali nel settore dello stoccaggio e contenimento dei gas.

Conto Economico

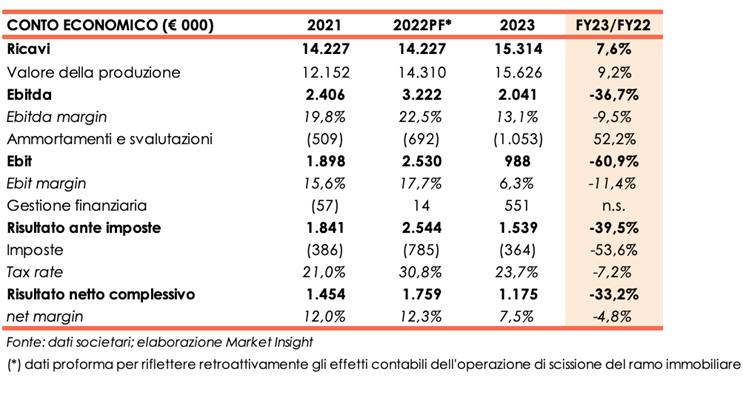

Per l’esercizio 2022 la società ha redatto dati proforma per riflettere con effetto retroattivo la scissione del ramo immobiliare, avvenuta il 31 marzo 2023.

Il bilancio 2023 chiude con un valore della produzione pari a 15,6 milioni, in aumento del 9,2% su base annua, grazie ai maggiori ricavi della capogruppo sulle coperture anti-odore, sulle attività di manutenzione e installazione e sulle forniture per lo stoccaggio della CO2. La crescita del valore della produzione è per il 92,8% di natura organica in quanto il contributo di Splash, inclusa nel perimento di consolidamento dal 2 ottobre 2023, è risibile per effetto della stagionalità del business delle piscine, le cui vendite sono estremamente ridotte nell’ultima parte dell’anno. La società ricorda anche che Il giro d’affari non beneficia ancora delle forniture sugli impianti incentivati a seguito del Decreto Biometano. Inoltre, in riferimento agli Stati Uniti si sono registrati ritardi nell’accesso agli incentivi connessi all’Inflation Reduction Act.

Da un punto di vista geografico, il 55% delle vendite è stato realizzato in Italia, il 20% in USA, il 12% in UE e il 13% nel resto del mondo.

L’Ebitda è pari a 2 milioni, in diminuzione rispetto ai 3,2 milioni pro-forma dell’esercizio 2022. Il calo è dovuto a maggiori costi di struttura volti a consentire al gruppo di cogliere a pieno tutte le opportunità di crescita attese nei prossimi esercizi. Nel corso del 2023 sono state assunte 7 nuove risorse e si è verificata una maggiore incidenza sui ricavi delle coperture anti-odore, che hanno una marginalità inferiore rispetto alle cupole e ai gasometri. L’Ebitda margin cede 9,5 punti percentuali e si assesta al 13,1%.

Gli ammortamenti segnano una forte crescita da 471 mila euro di fine dicembre 2022 a 990 mila euro per la capitalizzazione dei costi relativi alla quotazione, per nuovi investimenti in ricerca e sviluppo e per l’acquisto di due saldatrici semoventi. L’Ebit si colloca così a circa 1 milioni, verso i 2,5 milioni dell’esercizio a confronto, e la relativa marginalità passa dal 17,7% al 6,3%.

Il risultato netto della gestione finanziaria è positivo per 551 mila euro (+14 mila euro a fine dicembre 2022) grazie alla plusvalenza per la cessione delle quote di Alvus-Favus per 562 mila euro.

L’utile, al netto di imposte per 365 mila euro, cifra 1,2 milioni, in calo del 33,2% rispetto al 2022.

Stato Patrimoniale

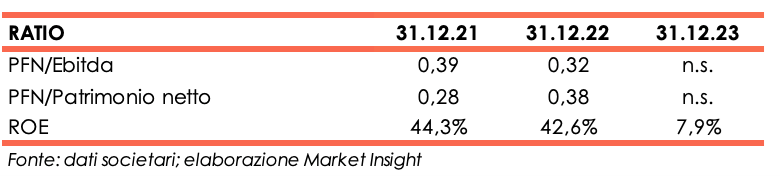

Il patrimonio netto beneficia dell’utile d’esercizio e dei proventi rivenienti dalla quotazione in Borsa e si attesta a 14,9 milioni verso i 2,7 milioni a fine dicembre 2022.

La posizione finanziaria netta cambia di segno passando da un valore negativo proforma di 1 milione a fine dicembre 2022 ad uno positivo di 5,8 milioni, una dinamica generata dall’introito di cassa in occasione della quotazione, al netto dei relativi costi.

Ratio

La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di solvibilità del debito e di capitalizzazione.

Il ritorno per gli azionisti riflette il forte aumento della base patrimoniale e si assesta al 7,9% verso il 42,6% fotografato al 31 dicembre 2022.

Outlook

Il management, per il 2024, prevede una crescita del volume d’affari in Italia, grazie alle gare previste dal Decreto Biometano. In Europa e America del Nord vi saranno invece fondi disponibili rispettivamente con il REPowerEU e l’Inflation Reduction Act. Anche per i segmenti dello stoccaggio della CO2 e dell’Idrogeno si attendono ulteriori sviluppi.

Diversi paesi membri dell’Unione Europea hanno poi definito una serie di strategie e strumenti per favorire lo sviluppo del CCS (CarbonCapture&Storage), mentre, con riferimento all’idrogeno, di recente sono stati fatti numerosi progressi nel campo della tecnologia.

Il gruppo proseguirà la campagna di nuove assunzioni, in particolar modo nell’area tecnica e produttiva, si sosterranno nuovi investimenti in R&D per il lancio di nuovi prodotti e si focalizzerà sull’efficientamento dei processi, anche grazie al nuovo stabilimento produttivo di Vescovato e all’officina meccanica.

Nel corso del 2024 entrerà nel perimetro di consolidamento la SBS Solar, acquisizione che consentirà di ampliare l’offerta nell’ambito delle energie rinnovabili, con la possibilità di sfruttare in futuro possibili sinergie di tipo commerciale e distributivo.

Le stime degli analisti

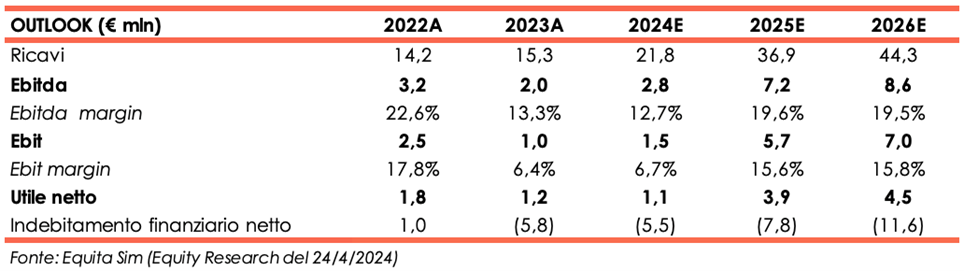

Equita Sim, nello studio del 24 aprile, conferma le proprie stime e si attende una performance positiva per i prossimi anni in quanto Ecomembrane potrà beneficiare dell’aumento degli ordini sia nel segmento Biometano, sia per i progetti C02 e Idrogeno. Gli analisti osservano che, in base alle loro conoscenze, il portafoglio ordini per i primi mesi del 2024 è superiore del 20%-30% rispetto all’anno precedente. La consolidata presenza nel mercato di riferimento, acquisita grazie alla visibilità del brand, all’internazionalizzazione dell’attività, al pieno controllo della catena del valore e alla diversificazione dei clienti e dei fornitori, garantirà un’ulteriore crescita del giro d’affari e della redditività.

Per il 2024 gli esperti si attendono ricavi per 21,8 milioni e un Ebitda di 2,8 milioni con relativa marginalità in lieve calo a 12,7% verso i 13,3% dell’esercizio 2023.

Per gli anni successivi, i ricavi dovrebbero crescere fino a per raggiungere 44,3 milioni a fine 2026. Ebitda e Ebitda margin beneficeranno dell’aumento del giro d’affari e di economie di scala e, a fine periodo previsionale, sono attesi rispettivamente a 8,6 milioni e 19,5% verso i 2 milioni e 13,3% a fine dicembre 2023.

Gli analisti stimano che a fine anno 2026 la posizione finanziaria netta sarà positiva per 11,6 milioni, grazie alla cassa generata negli anni e dopo investimenti per complessivi 3,3 milioni nel triennio 2024 – 2026.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Ecomembrane