")

torna sotto 40mila")

")

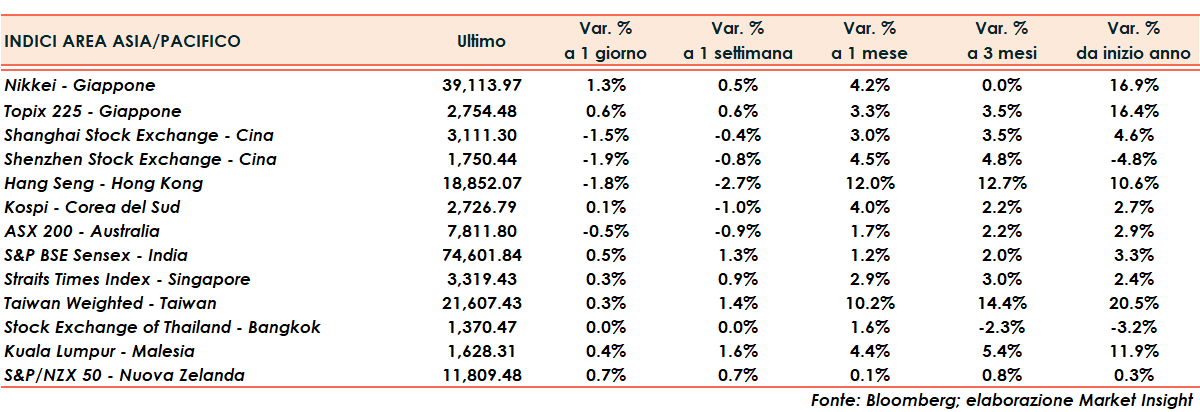

Seduta mista per le principali borse asiatiche, dopo la chiusura negativa di ieri a Wall Street.

Shanghai e Shenzhen cedono rispettivamente l’1,5% e l’1,9%, giù anche Hong Kong (-1,8%). Bene invece il Giappone con Nikkei a +1,3% e Topix a +0,6%.

Oltreoceano, il Nasdaq lascia sul terreno lo 0,2%, lo S&P500 lo 0,3%, il Dow Jones lo 0,5%.

Focus sui conti di Nvidia i cui utili ottimistici hanno rafforzato l’ottimismo sul boom globale dell’intelligenza artificiale.

Il titolo del colosso produttore di chip è salito a un livello record nelle contrattazioni aftermarket, dopo che gli utili del primo trimestre hanno battuto le aspettative e l’azienda ha offerto una solida guidance sui ricavi per il trimestre in corso.

Nvidia infatti ha dichiarato che i ricavi del secondo trimestre sarebbero stati di circa 28 miliardi di dollari, battendo i 26,8 miliardi di dollari previsti dagli analisti. La società ha inoltre annunciato un frazionamento azionario 10 per 1 e ha aumentato il dividendo trimestrale del 150%.

Sul fronte delle banche centrali dopo che la Banca di Corea ha lasciato invariato il tasso di interesse di riferimento, il governatore Rhee Chang Yong ha affermato che il potenziale per un aumento dei tassi di interesse al momento è limitato.

La Banca Popolare Cinese ha tagliato il tasso di fissazione dello yuan al livello più basso da gennaio, mentre il governatore della Reserve Bank della Nuova Zelanda, Adrian Orr, ha dichiarato che la banca centrale non vuole rischiare un’esplosione delle aspettative di inflazione.

I titoli tecnologici asiatici hanno guidato i ribassi: l’indice delle azioni tecnologiche quotate a Hong Kong è crollato nel contesto di una guerra dei prezzi tra Alibaba Group Holding e Tencent Holdings sui servizi cloud.

Sul forex, l’euro/dollaro oscilla a 1,083 e il cambio tra biglietto verde e lo yen cala a 156,6. Tra le materie prime, petrolio in calo con il Brent (-0,6%) a 81,4 dollari al barile e il Wti (-0,7%) a 77 dollari.