")

")

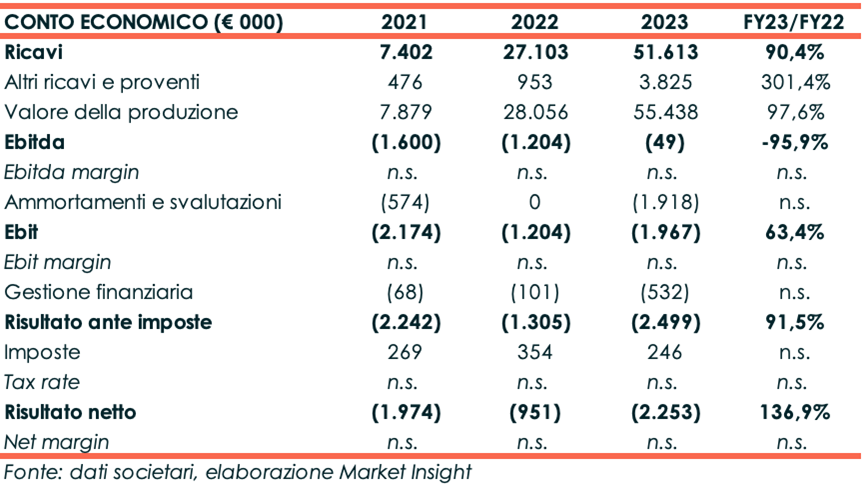

Destination Italia aumenta del 98% a 55 milioni il valore della produzione, grazie al consolidamento di Portale Sardegna, ma la perdita aumenta del 137% a 2,25 milioni, penalizzata da ammortamenti e maggiori oneri finanziari. Crescita, questa ultima, correlata anche all’evoluzione dei debiti netti, che balzano da 1,4 a 11,6 milioni ed aumenteranno ulteriormente nel 2024, come da proiezioni di Integrae Sim, che però nel medio termine lasciano intravvedere una progressiva decrescita. Dati di fronte ai quali la Presidente Dina Ravera dichiara: “ ..ciò che mi rende più orgogliosa e che va di pari passo rispetto ai risultati è la grande scalabilità del modello di business.”

Modello di Business

Destination Italia è la maggiore TravelTech italiana, leader nel turismo incoming di qualità̀ e nel turismo esperienziale, con soluzioni di viaggio altamente personalizzate e su misura per Tour Operator e Agenzie di Viaggio internazionali.

Nata nel settembre 2016, la società ha scelto di puntare sulla digitalizzazione dei servizi turistici con un’offerta di servizi esclusivi ed expertise avanzate, indirizzati ai settori verticali del turismo B2B, attraverso una piattaforma altamente innovativa – plug and play – che offre alle agenzie di viaggio ed ai tour operator internazionali, oltre che a piattaforme di terzi (via XML), la possibilità di acquistare, aggregare e strutturare, per i propri clienti, pacchetti di viaggio e servizi turistici selezionati ed esclusivi che hanno come destinazione l’Italia.

Gli strumenti TravelTech sviluppati consentono la realizzazione e distribuzione di servizi a valore aggiunto e si rivolge a un pubblico internazionale.

I brand “SONO Travel Club” e “Destination Italia” sono i due cluster di prodotto indirizzati ai diversi target: il primo rivolto al segmento Lusso con una proposta di servizi altamente personalizzati e su misura e un ticket medio elevato; il secondo rivolto al Mercato Mainstream, proponendo le destinazioni italiane più richieste e assicurando qualità e competitività.

Dalla sua costituzione, il gruppo ha accolto in Italia oltre 500 mila turisti provenienti da 100 Paesi del mondo, con un’offerta che comprende oltre 10mila strutture ricettive in Italia.

Ultimi Avvenimenti

A maggio Destination Italia lancia “Italy Masterplace”, il primo format competitivo nazionale di destinazioni turistiche. Italy MasterPlace prevede 5 eventi dedicati a 10 località italiane selezionate con il supporto dei Local Expert di Destination Italia e un evento finale per la proclamazione del primo Masterplace Italiano. Tutti gli eventi si svolgeranno a New York in una prestigiosa location e ogni evento sarà dedicato a 2 destinazioni che si presenteranno a una platea di 50 “Top Delegates” selezionati da Destination Italia nella realtà Newyorkese tra Top Tourism Operators, Giornalisti, Opinion Leader. La sfida finale si terrà il 12 dicembre 2024 con una giuria VIP presieduta da Dina Ravera.

A marzo Destination Italia e C.I.M. (Confederazione Italiani nel Mondo), che riunisce numerose realtà associative e federative di italiani nel mondo, hanno raggiunto un accordo per la promozione internazionale dell’Italia. La partnership consentirà alla società di promuovere, attraverso l’attività di C.I.M. TURISMO, il prodotto Incoming Italia nei mercati esteri. Ciò avverrà attraverso la creazione di eventi tematici ideati come celebrazioni dell’Italianità e promossi dalla rete internazionale di oltre 2.000 associazioni confederate in C.I.M che vestiranno il ruolo di Delegati dell’Italianità nel Mondo. Gli eventi saranno organizzati sia all’estero sia in Italia. L’accordo sarà di grande rilevanza per lo sviluppo e la valorizzazione dei progetti di internazionalizzazione del business che Destination Italia sta già portando avanti nei mercati esteri.

Conto Economico

Dall’esercizio 2023 la società ha adottato, quale criterio di contabilizzazione dei ricavi di vendita e dei relativi costi, il principio di competenza basato sul momento di prenotazione dei servizi turistici (c.d. “booking date”) in luogo del momento di effettuazione del viaggio (c.d. “travel date”), al fine di fornire una più corretta esposizione dei valori contabili, maggiormente rappresentativa della realtà aziendale e maggiormente conforme al rispetto della correlazione tra costi e ricavi.

L’esercizio 2023 chiude con un valore della produzione pari a 55,4 milioni in crescita del 97,6% su base annua. La variazione è dovuta principalmente all’incorporazione di Portale Sardegna, avvenuta nel giugno 2023.

Grazie all’aumento del giro d’affari e ad un attento controllo dei costi, l’Ebitda si avvicina al break-even e quota -49 mila euro verso -1,2 milioni del 31 dicembre 2022, anno in cui la società aveva tra l’altro beneficiato di contributi Covid per circa 300 mila euro.

L’Ebit rimane negativo per 2 milioni, in peggioramento del 63,4% rispetto a -1,2 milioni del 2022, per via della ripresa della contabilizzazione degli ammortamenti per le immobilizzazioni materiali e immateriali, sospesa fino al 2022, che ha inciso per un importo complessivo di 1,8 milioni.

La gestione finanziaria riflette l’incremento dei debiti e genera oneri finanziari netti per 532 mila euro verso 101 mila euro dell’esercizio a confronto.

Il risultato netto riporta una perdita netta di 2,3 milioni rispetto alla perdita di 951mila euro registrata a fine dicembre 2022.

Stato Patrimoniale

II Patrimonio Netto sale dai 5,1 milioni del 31 dicembre 2022 a 5,6 milioni, dopo l’incorporazione di Portale Sardegna e la quota di aumento di capitale sottoscritta a fine anno.

L’indebitamento finanziario netto aumenta a 11,6 milioni da 1,4 milioni di fine dicembre 2022, in relazione agli investimenti del periodo e alla incorporazione di Portale Sardegna che, al 31 dicembre 2022, registrava un indebitamento finanziario netto pari a 5,8 milioni.

Ratio

La situazione reddituale è ancora debole e l’indicatore di patrimonializzazione, per via del forte incremento dei debiti finanziari, passa da 0,28x a 2,09x.

Outlook

Per il 2024 si prevede un incremento delle prenotazioni turistiche provenienti dai mercati internazionali, riferite al mercato Incoming B2B con i prodotti del marchio SONO e Destination Italia. Ci si attende anche una crescita rilevante delle prenotazioni turistiche provenienti dal mercato domestico e straniero con riferimento al ramo B2C, tramite il sito Portalesardegna.com, e dai siti a marchio Charming.

Il management mira ad espandere l’attività in nuovi mercati esteri quali la Cina e il Giappone e ad ampliare la quota di mercato detenuta in altri paesi già presidiati, con particolare riferimento agli Stati Uniti. La società inoltre sta implementando un piano di azione per la penetrazione dei paesi dell’America Latina e del Medio Oriente.

Nel 2024 il gruppo continuerà ad investire nella crescita tramite l’incremento di valore degli asset di proprietà: tra gli investimenti rientrano le attività per lo sviluppo della tecnologia tramite la piattaforma HubCore e dei servizi IT integrati con l’AI a supporto della Clientela e dei Travel Designers. Gli investimenti saranno inoltre dedicati al miglioramento continuo alle piattaforme CRM, ERP, Data Management e Cyber Security.

Per quanto riguarda i prodotti offerti, la società si focalizzerà in modo particolare sul Turismo delle Radici, volto ad offrire agli oltre 85 milioni di stranieri con origini italiane la possibilità di riscoprire le proprie radici, incluso il proprio albero genealogico, il territorio di origine, il dialetto, gli usi e costumi. Inoltre, continuerà l’attività di sviluppo della verticale connessa al Luxury Travel.

Le stime degli analisti

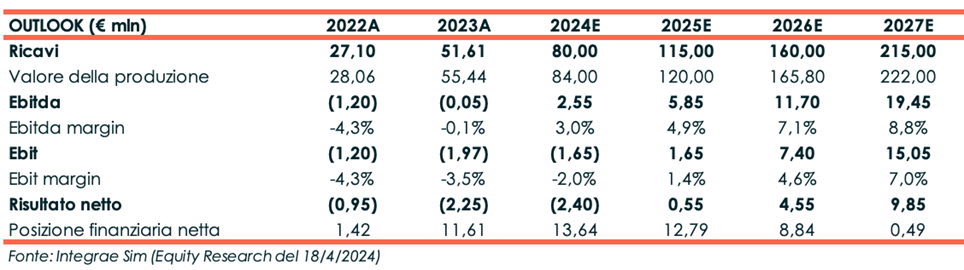

Integrae Sim, Euronext Growth Advisor, nello studio del 18 aprile, alla luce dei risultati dell’esercizio 2023, modifica le proprie stime sia per l’anno in corso sia per gli anni successivi.

In particolare, gli analisti per il 2024 si aspettano un valore della produzione e un Ebitda rispettivamente pari 84 milioni e 2,55 milioni con relativa marginalità al 3,0%. Le precedenti stime prevedevano un valore della produzione superiore a 100 milioni e un Ebitda pari a 2,25 milioni.

Per gli anni successivi, il valore della produzione è stimato aumentare fino a 222 milioni a fine 2027 (Cagr 23A-27E: 41,5%). L’Ebitda beneficerà dell’incremento del giro d’affari e, a fine periodo previsionale, ammonterà 19,45 milioni. L’Ebitda margin, pari all’ 8,8%, segnerà un importante miglioramento rispetto al 2023.

L’indebitamento finanziario netto, stimato a 13,64 milioni a fine 2024, sarà gradualmente ripagato e, a fine 2027, è previsto ridursi a 490 mila euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Destination Italia