")

")

Gli eurolistini chiudono in rialzo, mentre Wall Street procede positiva dopo il dato sull’inflazione inferiore alle attese.

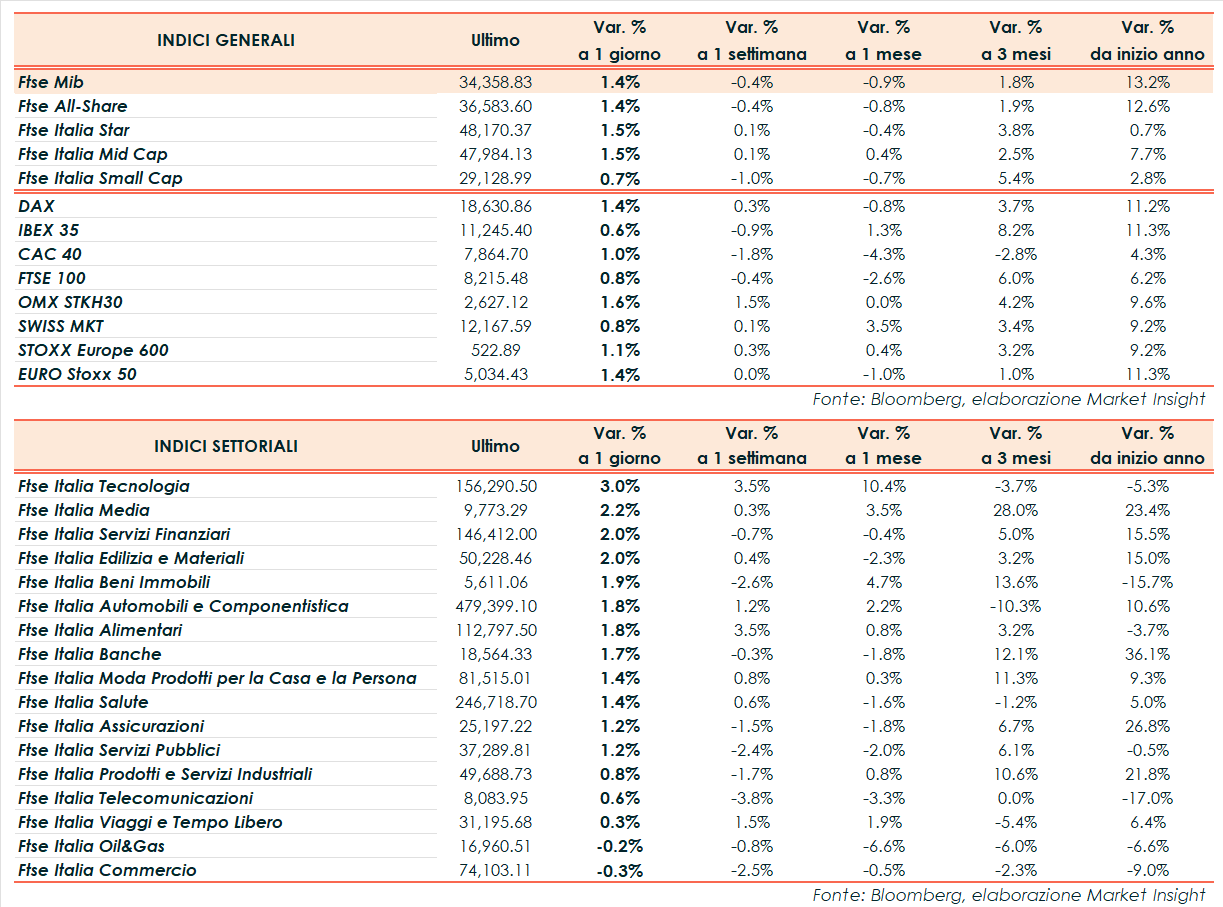

A Milano, il Ftse Mib archivia gli scambi con un +1,4% a 34.359 punti, positivo come il Dax di Francoforte (+1,4%), il Cac 40 di Parigi (+1,0%), il FTSE 100 di Londra (+0,8%), l’Ibex 35 di Madrid (+0,6%).

Oltreoceano il Nasdaq guadagna l’1,8%, lo S&P500 l’1,1% e il Dow Jones lo 0,2%.

A maggio l’indice dei prezzi al consumo negli Usa è stabile su base mensile, in rallentamento più delle attese (+0,1%) dal +0,3% del mese precedente. Anno su anno l’inflazione si è attestata al 3,3%, al di sotto rispetto al +3,4% del consensus e di aprile.

Il core rate, ossia l’indice dei prezzi al consumo depurato delle componenti più volatili quali cibo ed energia, ha evidenziato un aumento dello 0,2% su base mensile, inferiore rispetto al +0,3% di aprile e della variazione stimata. Su base annua il dato ha registrato un +3,4%, in rallentamento più delle attese (+3,5%) dal precedente +3,6%.

Dati incoraggianti che rafforzano l’aspettativa secondo cui la Federal Reserve taglierà i tassi quest’anno. Infatti, al momento, i mercati scontano pienamente un allentamento di un quarto di punto a novembre e aumentano le scommesse su una riduzione già a settembre.

Ora lo sguardo si sposta sull’annuncio della Federal Reserve e sulla successiva conferenza stampa del presidente Powell, in agenda stasera.

Sul fronte geopolitico, l’amministrazione Biden starebbe valutando ulteriori restrizioni all’accesso, da parte della Cina, alla tecnologia dei chip utilizzata per l’intelligenza artificiale. Ad alimentare ulteriormente le tensioni, la decisione della Commissione Europea di imporre dazi aggiuntivi fino al 38,1% sulle auto elettriche cinesi importate a partire da luglio. Pechino ha definito questa mossa come protezionistica e la propria industria automobilistica ritiene che non avrà un impatto significativo.

Dall’agenda odierna, inoltre, nella settimana al 7 luglio l’indice Mba, che misura le nuove richieste di ipoteche negli Stati Uniti, ha registrato un aumento del 15,6%, dopo il -5,2% della settimana precedente.

Ad aprile la produzione industriale nel Regno Unito è calata dello 0,9% su base mensile, contro previsioni di una variazione negativa dello 0,1% e dopo il +0,2% di marzo. Su base annua, il dato mostra una riduzione dello 0,4%, a fronte del +0,3% del consensus e dopo il +0,5% di marzo.

Nello stesso mese, la produzione manifatturiera ha riportato una riduzione dell’1,4% su base mensile, rispetto al -0,2% previsto dal consensus e a seguito del +0,3% di marzo. Su base annua, la variazione è positiva per lo 0,4%, al di sotto delle attese (+1,5%) e del dato di marzo pari a +2,3%.

Sempre ad aprile la bilancia commerciale del Regno Unito ha evidenziato un deficit di 6,750 miliardi di sterline, nettamente superiore al deficit di 1,098 miliardi di marzo e al di sopra del deficit di 1,400 miliardi stimato dal consensus.

In Germania, a maggio l’indice dei prezzi al consumo finale ha registrato un +0,1% su base mensile, in linea alla rilevazione preliminare e alle attese. Su base annua, l’indice ha registrato un progresso del 2,4%, anche in questo caso al pari del preliminare e del consensus.

Infine, il tasso di inflazione armonizzato agli standard Ue si è attestato a +0,2% su base mensile e a +2,8% su base annua, confermando in entrambi i casi la prima lettura e le stime.

Sul forex, l’euro/dollaro sale a 1,084, mentre il cambio dollaro/yen scende a 155,9. Tra le materie prime, il petrolio sale con il Brent (+0,5%) a 82,4 dollari e il Wti (+0,5%) a 78,3.

Sull’obbligazionario, lo spread Btp-Bund scende a 137 punti, con il rendimento del decennale italiano al 3,88%.

Tornando a Piazza Affari, guida Stmicroelectronics (+3,3%) seguita da Ferrari (+3,0%), A2a (+2,9%), Banca Mediolanum (+2,8%). Si posizionano in coda invece Telecom Italia (-2,1%), Leonardo (-1,9%), Tenaris (-1,0%), Eni (-0,3%).