")

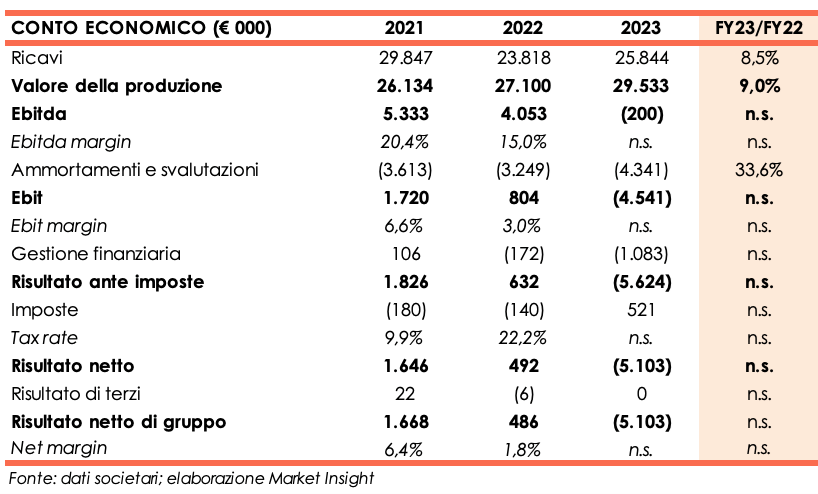

Doxee chiude il 2023 con ricavi in crescita dell’8,5% a 25,8 milioni, essenzialmente grazie al contributo di Doxee AT consolidata per l’intero anno, ma poi i conti si tingono di rosso: l’Ebitda passa da +4 milioni a -200 mila euro per l’aumento dei costi indiretti e di R&D. Il rosso sale a 4,5 milioni a livello di Ebit ed il conto economico chiude con una perdita di 5,1 milioni. La società intende comunque proseguire il percorso di crescita grazie al buon progresso dei progetti “ONE Company” e “ONE Platform” attivati nel 2023 e gli analisti prevedono il ritorno all’utile nel 2025.

Modello di Business

Doxee è una PMI innovativa e Società Benefit con sede legale e amministrativa a Modena e uffici a Milano, Roma e Catanzaro. La società opera in contesti nazionali ed internazionali, in particolare nei mercati DACH (Germania, Austria, Svizzera) e CEE (Europa centro-orientale).

L’offerta di prodotti si articola in ambito Customer Communications Management (CCM), Digital Customer Experience e Dematerializzazione. Doxee offre un set completo di prodotti dedicati alla comunicazione verso i clienti, attraverso tre linee di prodotto:

- document experience, linea dedicata alla produzione e distribuzione documentale (CCM);

- paperless experience, che offre servizi per la dematerializzazione dei processi come fatturazione elettronica, conservazione digitale a norma;

- interactive experience, dedicata alla Digital Customer Experience, con i prodotti Doxee Pvideo® e Doxee Pweb®.

Doxee investe da oltre 10 anni circa il 13% del proprio fatturato in Ricerca e Sviluppo, a conferma della volontà di perseguire i propri obiettivi strategici in materia di innovazione di prodotto e di processo.

Ultimi Avvenimenti

A fine maggio il Consiglio di Amministrazione ha deliberato un aumento di capitale, a pagamento e in via scindibile, da offrire in opzione agli azionisti della società per un ammontare complessivo massimo di 5,9 milioni, incluso sovrapprezzo, mediante emissione di complessive massime 2.865.935 nuove azioni ordinarie.

Conto Economico

I dati relativi all’esercizio 2023 includono per la prima volta e per l’intero esercizio i risultati della controllata Infinica GmbH, di recente denominata Doxee AT.

Inoltre, l’esercizio 2022 è stato riesposto, interpretando le condizioni contrattuali relative al passaggio del controllo delle attività, previa adozione di un criterio che ne ha rideterminato la competenza temporale. Gli amministratori hanno infatti evidenziato una difformità nell’applicazione del principio contabile relativo alla contabilizzazione dei ricavi provenienti da contratti con i clienti e dei correlati costi nel bilancio relativo all’esercizio precedente. In ottemperanza a quanto previsto dai principi contabili internazionali di riferimento, la società ha pertanto provveduto ad apportare le opportune rettifiche su base retrospettiva.

L’esercizio 2023 chiude con ricavi pari a 25,8 milioni, in crescita dell’8,5% su base annua grazie al contributo della neo acquisita Doxee AT, che ha compensato alcuni ritardi di fatturazione della capogruppo legati ad un allungamento significativo della durata dei cicli di vendita.

Il valore della produzione è pari a 29,5 milioni verso i 27,1 milioni dell’esercizio a confronto.

L’Ebitda è negativo per 200 mila euro verso un valore positivo di 4 milioni al 31 dicembre 2022, a causa dei cospicui investimenti intrapresi per l’integrazione con la neoacquisita Doxee AT. I costi indiretti e di R&D sono infatti passati da 11 milioni dell’esercizio 2022 a 15 milioni, penalizzando fortemente il risultato operativo.

Dopo ammortamenti in crescita a 4,3 milioni (+33,6% a/a) soprattutto per gli investimenti in sviluppo tecnologico, l’Ebit è negativo per 4,5 milioni (positivo per 0,8 milioni nel 2022).

Crescono anche gli oneri finanziari netti, che si attestando a 1 milione verso 172 mila euro dell’esercizio precedente.

L’esercizio chiude con una perdita di 5,1 milioni, dopo benefici fiscali per 521 mila euro e si confronta con un utile netto di gruppo di 486 mila euro.

Breakdown ricavi

La linea di prodotto Document Experience continua a rappresentare il core business con un’incidenza del 71% sul totale ricavi e una crescita del 32,2% a/a.

Meno soddisfacente l’andamento del settore Paperless Experience, con ricavi in calo del 22,8% a 4,3 milioni. Debole anche la performance della linea Interactive Experience, che ha visto i ricavi diminuire del 27,5% a 3,1 milioni.

Nel 2023, grazie anche all’aumento delle attività erogate in modalità SaaS, i ricavi ricorrenti si attestano al 68,75% dei ricavi totali.

Stato Patrimoniale

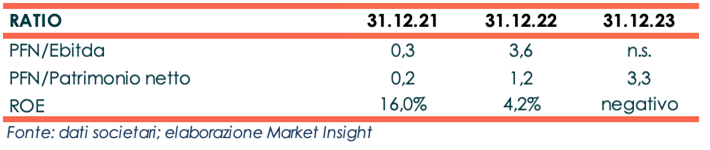

Il patrimonio netto risente della perdita d’esercizio e cala a 6,5 milioni verso gli 11,6 milioni a fine dicembre 2022.

L’indebitamento finanziario netto aumenta a 21,6 milioni da 14,4 milioni. Il peggioramento è principalmente legato alla necessità di supportare i costi di integrazione di Doxee AT nel gruppo, unitamente al riposizionamento strategico della società sul mercato nel segmento top enterprise.

Ratio

L’indice di capitalizzazione peggiora a 3,3x per l’aumento dei debiti finanziari. Non significativo l’indicatore di solvibilità del debito a causa della perdita operativa e negativo il ritorno per gli azionisti per via della perdita d’esercizio.

Outlook

La società intende proseguire il percorso di crescita ed espansione del business grazie al buon progresso dei progetti “ONE Company” e “ONE Platform” attivati nel 2023. L’ampliamento del team di vendita in area DACH, l’ottimizzazione della strategia Go-to- Market con la nuova piattaforma Doxee PlatformÒ rappresentano le fondamenta per lo sviluppo dei prossimi anni.

Parallelamente si intende perseguire la trasformazione, specialmente in area DACH, della vendita verso licenze recurring per incrementare il già soddisfacente contributo della componente ARR (Annual Recurrent Revenues) dei ricavi. Proseguirà il consolidamento della tecnologia Doxee PlatformÒ che vedrà conclusa la prima fase di integrazione nel primo semestre 2024 come previsto nel piano “ONE Platform”.

In aggiunta, alla razionalizzazione del modello organizzativo si continuerà a prestare grande attenzione all’andamento dei costi con l’obiettivo di massimizzare il ritorno degli investimenti sostenuti.

Le stime degli analisti

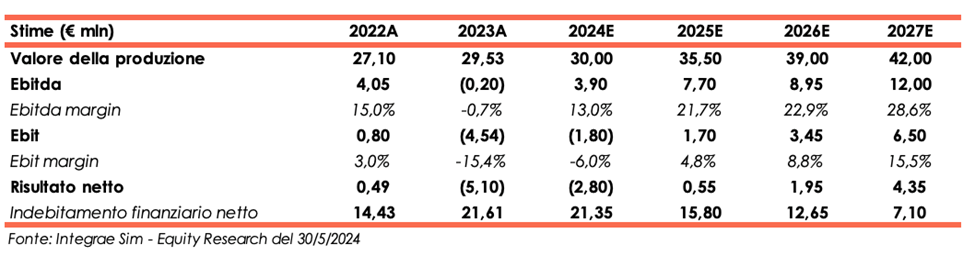

Integrae Sim, Euronext Growth Advisor della società, nello studio del 30 maggio commenta l’aumento di capitale deliberato dalla società e conferma le proprie stime.

In particolare, per il 2024 gli analisti si aspettano un lieve aumento del valore della produzione che dovrebbe attestarsi a 30 milioni, mentre l’Ebitda dovrebbe ammontare a 3,9 milioni, corrispondente ad una marginalità del 13,0%. L’anno chiuderà ancora in perdita, anche se ridimensionata dai 5,1 milioni di fine dicembre 2023 a 2,8 milioni.

Per gli anni successivi, il valore della produzione aumenterà fino a raggiungere 42 milioni a fine 2027 (Cagr 23A-27E: 9,2%). L’Ebitda di fine periodo previsionale sarà pari a 12 milioni e l’Ebitda margin raggiungerà il 28,6%, in netto miglioramento rispetto al 2023.

Nel 2025 è atteso il ritorno ad un risultato finale positivo rispetto alle perdite dei due anni precedenti, utile che gli analisti stimano possa ammontare a 4,4 milioni a fine 2027.

L’indebitamento finanziario netto, stabile nel 2024, verrà gradualmente ripagato e si prevede possa ridursi a 7,1 milioni a fine periodo previsionale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Doxee